Italiano

Italiano English

English

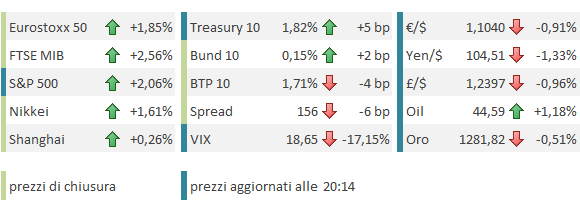

Venerdi sera, Wall Street non ha voluto deludere i fans, e cosi ha messo a segno la nona discesa a fila, una serie negativa che mancava dal 1980. Nel processo, ha lambito la media a 200 giorni colpendo di fatto il target tecnico del triangolo disegnato a settembre ottobre, e completando la figura tecnica.

Queste circostanze conferiscono forse un immeritato rigore formale al violento rimbalzo di oggi, il cui catalyst principale (e forse unico) è la clamorosa chiusura del supplemento di indagini FBI sulla Clinton, con conclusioni analoghe al primo round: nessuna incriminazione.

La notizia, giunta a poco più di 48 ore dalla chiusura dei seggi, da a Hillary un inatteso vantaggio, imponendo ai mercati, che recentemente si erano fatti prendere dall’ansia, frettolose ricoperture. Va detto che gli ultimi sondaggi già segnalavano una stabilizzazione del vantaggio della Clinton, che si era ridotto costantemente nelle ultime 2 settimane.

Cosi il risk appetite è tornato possente fin dalla seduta asiatica. Il balzo del $/Yen ha ridato vigore a Tokyo, mentre tra gli altri mercati si è distinta Taiwan, grazie ad un balzo delle esportazioni, tornate a crescere vigorosamente anno su anno (+9.4% vs attese per +1.4%). Meno spumeggianti Hong Kong, frenata da news di un rilevante aumento dei bolli sulle transazioni immobiliari, e i mercati locali cinesi, eventualmente in ansia per la pubblicazione delle riserve valutarie PBOC. Per la cronaca, il dato, uscito a mercati cinesi chiusi, si è rivelato peggiore delle attese (-46 bln a 3.132 trilioni di $, vs attese per -34 bln), anche se non cosi cattivo quanto indicato in alcuni rumors dei giorni scorsi.

Va detto che il grosso del calo è dovuto alla svalutazione dello yuan. Peraltro, aggiungendo il surplus commerciale si ottiene comunque un ipotesi di deflussi di capitali corposa, mentre la svalutazione indica che sicuramente la PBOC non ha compensato col suo bilancio tutti i flussi. Oltre a ciò, la scorsa settimana la PBOC ha pubblicato i dati della bilancia dei pagamenti nel terzo trimestre, in deficit di 136 bln (massimo da un anno) nonostante un attivo commerciale di 71. In generale sembra evidente un’accelerazione dei deflussi di capitale.

L’apertura europea ha seguito le orme dell’Asia, con azionario in progresso fin dalle prime battute, dollaro forte contro i principali cross (eccetto Peso e Dollaro Canadese), rendimenti core in rialzo e periferici in calo.

Un aiuto all’ “effetto FBI è arrivato dal rimbalzo del settore bancario italiano, che ha dato verve a quello europeo. Tra i motivi :

** l’apertura alla modifica della legge elettorale, che potenzialmente può dare una mano al fronte del SI al referendum. L’idea è che una vittoria di Renzi sblocchi capitali verso gli istituti nostrani (vedi Montepaschi + 22%)

** Buone notizie sul fronte smobilizzi per Montepaschi ( si chiude oggi l’asta per la piattaforma dei crediti deteriorati Juliet) e Credito Valtellinese

** La buona trimestrale di HSBC

L’arrivo degli USA ha imposto una graduale accelerazione al sentiment, via via che le news miglioravano sul fronte Clinton: gli ultimi sondaggi (che ovviamente non includono la sorpresa FBI di ieri sera), le hanno restituito in media 4/5 punti di vantaggio. Tra le più rilevanti, in sequenza:

CBS +4 (45 a 41)

ABC +4 (47 – 43)

FOX NEWS + 4 punti (48 a 44)

Monmouth University +6 (50 a 44)

Oltre a ciò, in Nevada, stato in bilico in cui tradizionalmente si vota prima, i sondaggi stanno apparentemente venendo sconfessati a favore della Clinton, sebbene Nate Silver illustri bene i caveat legati a questo tipo di indicazioni.

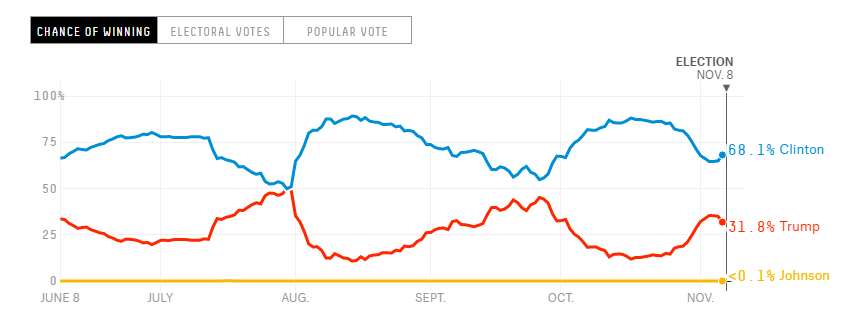

L’evoluzione delle probabilità si nota bene sul suo sito Fivethirghtyeight, il più seguito tra i forecaster politici US, tornato ad assegnare in 68% di probabilità a Hillary oggi, sulla scorta dei sondaggi, rielaborati col proprio modello.

Aggiungiamoci un effetto FBI, ed ecco che il margine per la Clinton torna quasi in sicurezza, giustificando l’ondata di ricoperture osservata oggi, su azionario e cambi.

Il violento rimbalzo odierno leva un bel po’ di appeal ad una scommessa sulla Clinton. In una giornata Wall Street ha recuperato oltre la metà di quanto perso nelle famigerate 9 sedute. Personalmente, non mi aspetto che l’effetto vittoria porti gli indici molto oltre i massimi di ottobre, il che lascia un upside di circa 2 punti percentuali (senza mettere in conto movimenti domani) rispetto ai 4/5 originali. Questo perchè la vittoria di Hillary nella migliore delle ipotesi conferma lo status quo, inducendo il mercato a defattorizzare il rischio Trump. Viceversa, il downside su una vittoria di Trump viene accresciuto dalla performance odierna.

Se poi i sondaggi e i modelli effettivamente sottostimano le probabilità di Trump, ecco che la scommessa sulla Clinton perde qualsiasi appeal.

I motivi per cui sondaggi e modelli sono stati presi con tanta cautela (Nate silver non ha mai attribuito nell’ultimo mese meno del 64% di probabilità di vincere alla Clinton) in queste presidenziali sono noti:

** Si teme che i sondaggi sottostimino Trump, essendo un candidato per certi versi impresentabile: è un bancarottiere, di dubbia moralità, il suo programma è indeterminato ed incoerente.

** Trump rappresenta un voto di protesta, e si sa che recentemente questi schieramenti performano bene.

** La Clinton non ha empatia e, sebbene gli ultimi sviluppi migliorino sensibilmente il quadro, la faccenda delle mail ne ha macchiato la professionalità, e potrebbe causarle ulteriori problemi in futuro

** recentemente sondaggi e bookmakers hanno preso sonore sconfitte sia in caso di Brexit che di Referendum Greco.

Su queste basi, se nel week end mi ero convinto che puntare sulla ragionevolezza dell’elettorato US potesse essere marginalmente premiante, oggi, pur continuando ad attribuire una probabilità maggiore ad una vittoria di Hillary, non ne sono più cosi sicuro.