Italiano

Italiano English

English

NB: Lampi va ancora in vacanza per una settimana (l’ultima)

La Bank of Japan è sembrata condividere le perplessità del mercato sulle più diffuse misure straordinarie di politica monetaria (tassi negativi e QE), visto che stanotte si è astenuta da incrementare entrambi. Per non lasciare totalmente a bocca asciutta il mercato, ha pressochè raddoppiato gli acquisti di ETF(da 3.3 a 6 bln), una misura di cui, tra le principali banche centrali dei paesi industrializzati, resta esclusivista.

La cosa interessante è che è stato annunciato a settembre un ” comprehensive assessment” dell’efficacia della politica monetaria nel perseguire i target.

L’impressione è che la Banca Centrale giapponese possa utilizzare i quasi 2 mesi che la separano dal prossimo meeting per valutare modifiche alle misure, e lavorare sul coordinamento tra politica monetaria e politica fiscale, alla quale viene implicitamente chiesto un contributo maggiore. L’interesse nasce dal fatto che simili assessment, annunciati dall’ECB negli ultimi anni, hanno preceduto robuste accelerazioni sull easing da parte di Draghi e c.

Naturalmente il mercato era prezzato per un ulteriore taglio dei tassi e aumento del QE e quindi l’intera curva ne ha risentito. Ne ha fatto le spese lo Yen che ha messo a segno un balzo di 2 figure contro dollaro, reagendo al differenziale tassi in impennata. Meno univoca la reazione dell’Equity, supportato dall’aumento degli acquisti BOJ, ed eventualmente dalla speranza che l’estate venga impiegata bene dalle autorità monetarie e fiscali. Tokyo ha oscillato violentemente prima di dare fiducia a Kuroda chiudendo in rialzo.

Con uno yen in recupero di 2 figure (e un petrolio languente) non c’è da sorprendersi troppo che il resto dell’Asia abbia stintignato.

Migliore il clima in Europa, grazie a un settore bancario stranamente in forma, per essere a poche ora dalla pubblicazione degli stress test. Il catalyst è stato la notizia di una proposta concorrente, da parte di Passera, con il supporto di UBS, per salvare il Montepaschi. I dettagli filtrati sono scarsi (aumento di capitale da 2.5 /3 bln, supporto di Atlante 2 confermato e conversione volontaria dei subordinati in azioni), ma l’indiscrezione ha messo le ali ai piedi all’azione, ai bonds, agli altri istituti italiani e ha alimentato robuste ricoperture sul settore bancario europeo.

Nemmeno la notizia che il Board era intenzionato a rigettare l’offerta di Passera ha calmato gli animi e solo a pomeriggio inoltrato sono cominciate le prese di beneficio, che hanno però solo intaccato i guadagni, senza cancellarli .

Sul fonte macro, in linea con attese il GDP europeo del secondo trimestre, in rallentamento rispetto al primo, ma sempre decente (0.3% trimestrale, da 0.6%), mentre l’inflazione europea Flash di luglio ha superato il consenso (0.2% da precedente 0.1% e vs 0.1% atteso), ma i dati tedeschi di ieri lo avevano anticipato.

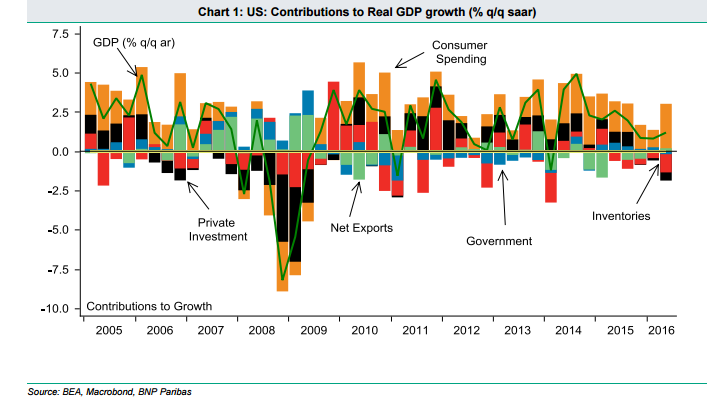

Decisamente meno ispirato (almeno rispetto alle stime) il tono macro riscontrato nel pomeriggio in US: l’atteso GDP del secondo trimestre non ha affatto mostrato l’accelerazione sognata dal consenso, mettendo a segno un magro +1.2% da precedente 0.8% vs attese per +2.5% (occhio che i dati sono annualizzati, a differenza di quelli europei). E le revisioni ai trimestri precedenti si portano via un 0.8%.

Uno sguardo ai dettagli permette di temperare il pessimismo.

I consumi, a +4.2%, restano assai robusti, mentre il contributo negativo maggiore (-1.1%) viene dal calo delle scorte, una posta che potrebbe restituire qualcosa i mesi successivi. Resta però l’estrema debolezza degli investimenti fissi, dove il’ settore energy continua, per ovvii motivi, a fare da zavorra, ma anche quello residenziale ha dato contributo negativo. Il quadro è ben rappresentato da questo grafico, courtesy of BNP, che riporta un po’ di colore al ciclo US.

Un rimbalzo di scorte, spesa pubblica e investimenti (magari nel residenziale, che non sembra cosi sofferente a giudicare dagli ultimi dati) può fare arrivare a Q3 la tanto sospirata accelerazione anche nei dati reali.

Intanto, vediamo come vanno ISM e Payrolls di luglio la prossima settimana. Oggi il Chicago PMI (55.8 da 56.8 e vs attese per 54) ha conservato una lettura alta, ma si tratta di una serie assai volatile.

Giustificabile o meno che sia, il dato ha avuto un impatto sui mercati, in particolare sul $, che soffriva ancora del FOMC di mercoledi, e sui bonds, che hanno recuperato, con gli interessi, la discesa mattutina seguita al mancato aumento degli acquisti da parte della Boj.

Nemmeno l’azionario è sembrato troppo entusiasta inizialmente, ma la fase di debolezza è stata arginata con la collaborazione del petrolio che, dopo aver sofferto per gran parte della seduta, sembra intenzionato a interrompere a 6 la serie di discese consecutive.

Tornando al collasso degli investimenti nel settore oil evidente dai dati di contabilità nazionale, questo non può che riflettersi, nel medio periodo, sull’offerta di petrolio globale, visto che i pozzi si esauriscono e le vacche magre per l’industria ostacolano il loro rimpiazzo. Un fenomeno di rilevanza nulla nell’immediato ma crescente nei prossimi trimestri.

Il membro FED Williams ha tentato di restituire un po’ di aggressività alla stance Fed, indicando la possibilità di 2 rialzi dei tassi entro la fine del 2016. Peccato che al momento non abbia il diritto di voto. Più prudente il membro Kaplan. Vediamo quel che dirà lunedi il più influente Dudley. Certo il dato di oggi non è di quelli che fanno correre ai ripari.

Nel frattempo, tra un paio d’ore attivano i risultati degli stress test bancari europei. Poco prima il Montepaschi illustrerà il suo piano di risanamento, che il Sole 24 ore riporta aver ricevuto l’ok dalla BCE.

Nel frattempo, a