Italiano

Italiano English

English

Rien ne va plus, les jeux sont faits.

Con la chiusura di stasera, si conclude il posizionamento per quello che è diventato, per ora l’evento dell’anno (in finanza è come nella boxe, i “match del secolo” si susseguono).

Contrariamente a quanto indicato da me ieri, non ci saranno exit polls, perchè l’evento è cosi atipico che non possono venire corretti. Ma il risultato dovrebbe divenire chiaro nelle prime ore della notte grazie alle proiezioni, mediante l’aggregazione dei dati locali. I sondaggisti di YouGov pubblicheranno un sondaggio poco dopo la chiusura dei seggi. In occasione del voto scozzese si rivelò efficace nel prevedere l’esito.

Non che non apprezzi gli sforzi delle varie case di investimento di mettere a disposizione dei clienti europei e US desk di trading funzionati per le ore notturne. Ma temo che, in particolare in caso di vittoria del “leave”, l’accesso ai mercati aperti sarà di ben poca utilità per proteggere le posizioni.

A scarseggiare saranno non tanto gli operatori, quanto i prezzi. Liberarsi di generiche posizioni di rischio sarà possibile solo una volta che il mercato avrà ritrovato un minimo di equilibrio (su livelli presumibilmente assai penalizzanti). Se poi la posizione è in assets europei, i cui mercati aprono alle 8.00 a risultato acquisito, in bocca al lupo.

Un buon esempio di tale comportamento dei mercati lo ha offerto la price action del franco svizzero il 15 gennaio del 2015, giorno in cui la SNB sospese il floor contro €. Il cross €/CHF fece istantaneamente un gap del 30% per poi stabilizzarsi intorno ad un -16%. Ovviamente l’entità del crollo riflette il fatto che non c’era alcun sospetto nel mercato che la SNB avrebbe gettato la spugna. Ma la discontinuità nei prezzi (nessun trade significativo è avvenuto lungo la discesa, e le stops sono avvmercato tipicamente tra i più liquidi, ovvero il Forex.

La notte in ufficio si potrà rivelare più fattiva in caso di vittoria del Remain, ma solo marginalmente, in quanto i movimenti saranno più composti. E in ogni caso lo smontamento di un hedge come il lungo yen avverrà a livelli diversi da quelli attuali.

Resta ovviamente il piacere della suspense, come nel caso delle elezioni.

Va detto che la giornata odierna si è dimostrata più frizzante delle attese, e caratterizzata da un generale ottimismo, in parte giustificato da una serie di sondaggi che hanno restituito un po’ di margine al Remain (48% vs 46% secondo l’ultima stima del FT poll of polls, che giorni fa vedeva in vantaggio il Leave). In realtà oggi il grosso del movimento lo hanno creato i bookmakers, che ad un certo punto hanno presentato probabilità di vittoria per il remain parenti del 90%, salvo ritracciare un po’ successivamente, quando eventualmente la generosità delle quote ha attirato un po’ di scommettitori sul “leave”. Al momento Ladbrokes paga 4 a 1 il leave attribuendogli una probabilità inferiore al 19%.

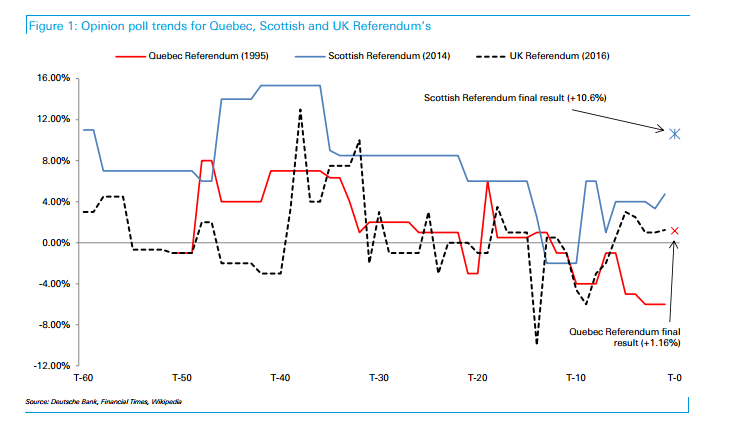

Il primato dei Bookmakers sui sondaggi è avallato anche dalla circostanza che, in precedenti consultazioni di tipo analogo, questi ultimi hanno sottostimato la tendenza dell’elettorato a mantenere lo status quo. Il fenomeno è chiaramente rappresentato da questo grafico courtesy of Deutsche bank.

In ogni caso, il fatto che nemmeno oggi le prese di beneficio abbiano preso il sopravvento nella price action sembra indicare che le varie categorie di investitori sono arrivata all’appuntamento con posizionamenti alquanto difensivi, una circostanza che ci è stata confermata da alcuni brokers. Un altra spiegazione della price action delle ultime ore è che gli investitori (per lo più appartenenti alla categoria dei “levereggiati”) che avevano messo in piedi scommesse volte a profittare da una brexit siano stati indotti a smontarle dal newsflow. Non a caso la volatilità prezzata sul mercato azionario europeo è collassata nelle ultime ore.

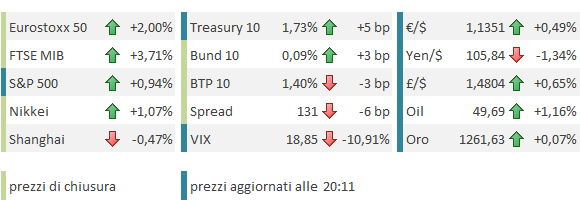

Coperti dal “match del secolo” sono usciti oggi i PMI flash di Giugno. Il dato composite europeo è uscito in moderato calo (52.8 da prec 53.1 vs attese per 53, il che, viste le circostanze in cui è avvenuta l’indagine, non è un dramma.

Dal punto di vista settoriale questo dato si compone di un deterioramento del settore servizi (da 53.3 a 52.4 vs attese per 53.2, in parte bilanciato da un recupero del manifatturiero (52.6 da 51.5 e vs attese per 51.4. Dal punto di vista geografico mediocre la Francia mentre la Germania rallenta solo marginalmente, e il resto d’Europa sembra aver accelerato, per quel che si capisce dal confronto del dato generale con quello delle 2 regioni di cui è disponibile il dettaglio.

Buono anche il PMI manufactoring US di giugno (51.4 da prec 50.7 e vs attese per 50.9), ma si sa che qui si guarda all’ISM . Per il resto, davvero debole il Chicago FED (-0.51 da prec 0.05 e vs attese per 0.11), ma questa serie di recente è davvero troppo volatile. Bassi i claims, il che depone bene per i payrolls di giugno, marginalmente deludenti le new home sales di maggio, mentre il Kansas City Fed di giugno è tornato in positivo (2 da -5 vs attese per -5) per la prima volta da gennaio 2015, a dimostrazione che il settore oil sta beneficiando del rimbalzo nei prezzi.

In bocca al lupo per stanotte.