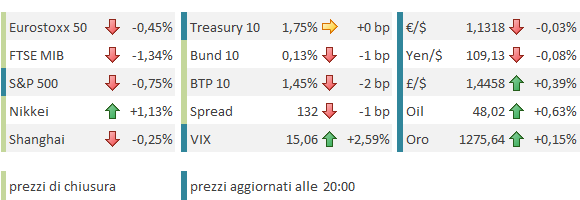

Italiano

Italiano English

English

Metà Europa rientra dalla festività di Pentecoste, ma la razionalità resta in vacanza.

La seduta asiatica ha avuto un buon tono. D’altronde, trainata dai settori Energy e Materials (Oil & commodities sui nuovi massimi dell’anno) Wall Street ieri sera aveva recuperato interamente le perdite di venerdi.

Vista l’alta componente emerging dell’area, non c’è da stupirsi che anche la forza delle commodities venga presa bene. Il risk appetite ha avuto il consueto effetto sullo Yen, e di conseguenza sul Nikkei. Non che il clima sia euforico. Ieri sera un funzionario del Tesoro US ha dichiarato di attendersi che i paesi rispettino gli impegni presi a Shanghai, il che è sembrato un monito contro il rischio intervento sullo Yen. Stanotte esce il GDP giapponese del primo trimestre, ago della bilancia per l’entità del pacchetto di stimolo fiscale che verrà lanciato, con ogni probabilità, nelle prossime settimane. Se uscisse una contrazione, si parlerebbe di recessione tecnica, il che metterebbe in imbarazzo Abe in vista delle elezioni della Camera Alta di luglio prossimo.

La dichiarazione del SAFE (State Amministration of FX – China) secondo cui i deflussi di capitali sono ulteriormente rallentati ha aiutato Hong Kong, ma i mercati locali cinesi al solito sono andati in controtendenza, unici a correggere marginalmente tra i principali indici asiatici.

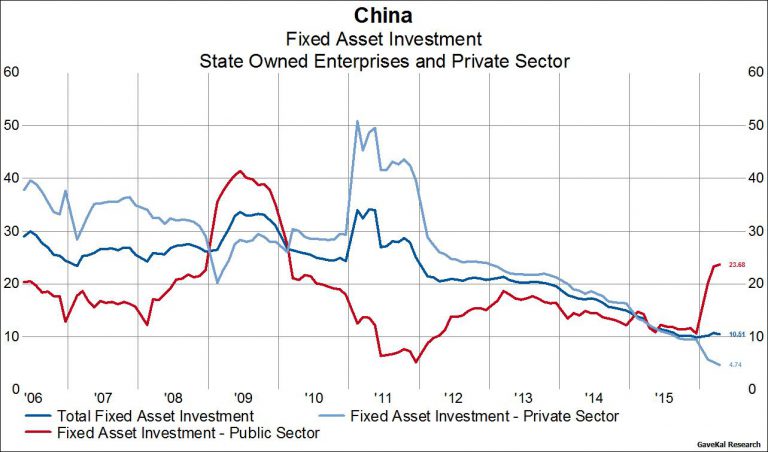

Il Blog di Gavekal nota come, a dispetto delle dichiarazioni di facciata, l’investimento pubblico nell’economia stia ancora crescendo a ritmi eccezionali (vedi i dati sugli investimenti pubblicati ieri)

Per quanto preoccupante possa essere a medio termine, mi pare un segnale che il supporto, per lo meno da parte della politica fiscale, non sembra in procinto di venir meno nel breve.

Per una volta, l’Europa è sembrata farsi contagiare dal buon sentiment e partire col piede giusto. Trainati da un settore bancario che ci ha messo appena mezz’ora per guadagnare un 2.5%, gli indici europei si sono portati rapidamente in guadagno di oltre l’uno. Ovviamente al progresso hanno contribuito i materials. In ritardo, per contro, le Auto, oggetto di downgrade da parte di alcune case sia a livello di settore che di single names.

Coerentemente con clima positivo pesanti i bond core, con il bund giunto a perdere quasi mezza figura. Soprendentemente in spolvero i periferici, che hanno mantenuto una buona domanda, anche quando quella per l’azionario è venuta meno.

Già, perchè, quando sembrava che l’Europa stesse trovando la forza di staccarsi dai supporti, puntuali sono comparse le prese di beneficio e i progressi sono stati inesorabilmente cancellati, a cominciare dal settore fin li trainante, le banche. Desolante il panorama in Italia dove l’impressione che si è avuta a prima vista è che le stesse news venissero nette in maniera diversa a distanza di ore, vedi Unicredit Banco Popolare, quest’ultima passata da +4% a -6%. In realtà il sentiment sul settore è talmente pesante che i ribassi si autoalimentano a prescindere dalle motivazioni. Naturalmente la risk aversion si è riflessa sui bonds core, che hanno recuperato le perdite, riportando il quadro tecnico nella terra di nessuno. Ma le attese di inflazione sono rimaste in salita, presumibilmente grazie alle commodities.

In US, l’agenda macro era abbastanza piena.

** Il CPI di aprile ha ecceduto le stime (0.4% vs 0.3%) grazie alle componenti volatili (cibo e energia) mentre il dato core è uscito in linea con il consenso (0.2%). Si conferma che l’inflazione nei servizi è assai più alta del target Fed, mentre la zavorra delle commodities si sta attenuando.

** Nuovi cantieri di aprile hanno superato le stime, ma grazie alla componente volatile dei condomini. Più deboli delle attese i permessi di costruzione.

** La produzione industriale di aprile ha mostrato forza (+0.7% vs +0.3% atteso) ma il dato di marzo è stato rivisto in calo di 0.3%. Nondimeno i dettagli sono incoraggianti, con un calo delle attività di mining più che bilanciato da un rialzo della produzione manifatturiera e delle utilities.

Non che, una volta di più, i mercati se ne siano dati granchè per inteso, eventualmente distratti dagli strenui sforzi dei membri FED per tenere aperta la possibilità di un rialzo dei tassi prima dell’estate:

i) ieri sera Lacker (Richmond) ha dichiarato che, sebbene non sia sua abitudine decidere prima del tempo, gli pare che l’ipotesi di un rialzo a giugno sia ” abbastanza robusta”

ìì) Williams ha dichiarato nel pomeriggio che Giugno è certamente possibile, e che “graduale” vuol dire 2/3 rialzi quest’anno e 3/4 nel 2017 (buona fortuna, con un mercato che non prezza nemmeno 2 rialzi entro dicembre 2017)

iii) Lockhart ( più cauto, non escluderebbe una mossa a giugno.)

Alimentati da questa raffica di esternazioni (mentre scrivo sta parlando anche Kaplan) i Fed Fund Futures sono andati a prezzare un 14% di probabilità di una mossa a giugno e il 30% di una mossa a luglio, probabilità sempre basse, ma non infinitesimali come quelle dei giorni scorsi (4% e 17% rispettivamente). I rendimenti sulla parte lunga della curva però scendono, a indicare che al momento il mercato lo considera un errore. Wall Street al momento non gradisce, ma il $ resta abbastanza tranquillo, e ciò non dispiace alle commodities, che continuano a salire, e agli emergenti, che lasciano sul campo frazioni di punto.

Vediamo domani le Minute Fed, se ci illuminano di più.