Italiano

Italiano English

English

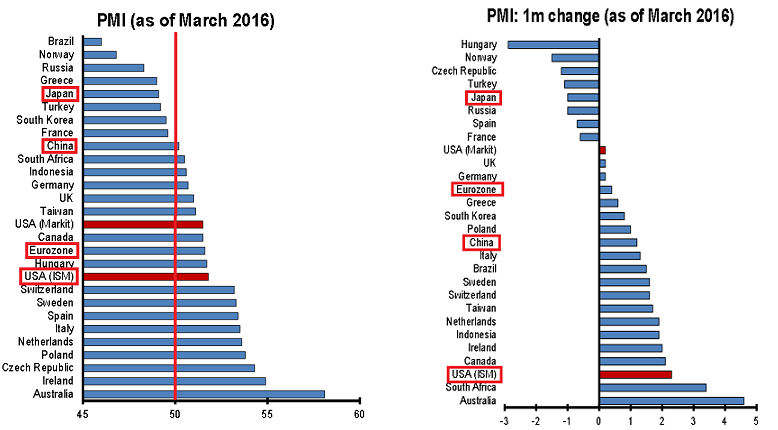

Il secondo trimestre del 2016 inizia all’insegna di una certezza: il settore manifatturiero globale sta rimbalzando. Impossibile non giungere a questa conclusione, analizzando le ultime survey manifatturiere, ben riassunte nel grafico sottostante da Deutsche Bank (enfasi sulle singole aree e demarcazione tra soglia di contrazione ed espansione aggiunte dal sottoscritto).

E’ vero, basarsi su un singolo mese è rischioso. Ma il rimbalzo è davvero diffuso globalmente, con poche eccezioni (Giappone) e segue in molti casi una fase di stabilizzazione il mese precedente. In USA poi l’ISM forte è stato correttamente anticipato dalle survey regionali.

La serie di dati è iniziata con un balzo del PMI manifatturiero australiano (58.1 da prec 53.5), ma poco dopo è arrivata la doccia fredda in Giappone, dove il Tankan ha deluso su tutta la linea. Particolarmente deboli rispetto alle attese gli outlook del manifatturiero, sia per grandi che per piccole aziende. Confermato il calo del PMI a 49.1 indicato dal dato flash.

La musica è nuovamente cambiata con i dati cinesi: il PMI manifatturiero ufficiale, solitamente assai poco volatile, ha prodotto il balzo maggiore dal marzo 2012 (50.2 da prec 49 e vs attese per 49.4) tornando inaspettatamente sopra la soglia di espansione dopo 7 dati inferiori a 50. Di quasi 3 punti l’incremento dei new orders (51.4), e balzo dei prezzi (55.3). La forza è confermata dal dato rilevato da Markit, solitamente assai più mosso, che ha mostrato un recupero di 1.7 punti a 49.7. I 2 componenti più importanti, new orders e production, si sono attestati sopra 50 (50.9 e 50.4 rispettivamente). In spolvero anche il PMI ufficiale non manifatturiero (53.8 da 52.7), grazie a un buon settore servizi (53.1) e un boom del settore costruzioni (58).

A giudicare dalle survey di Marzo, lo stimolo fiscale e monetario erogato negli ultimi mesi sta decisamente ingranando in Cina. Vedremo le prossime settimane se i dati macro e gli aggregati monetari confermano.

Spaziando in giro per l’area asiatica, il messaggio è coerente. Abbiamo l’Indonesia (50.6 da prec 48.7), Sud Corea (49.5 da 48.7), Taiwan (51.1 da 49.4).

A fronte di questi dati, la debolezza dell’azionario asiatico è risultata un po’ sorprendente. Ma c’è da mettere in conto la capitulation su Tokyo, perseguitata da dati orrendi (il Citi surprise giapponese ha perso la bellezza di 68 punti da inizio anno e ristagna sui minimi da fine 2014). Qualcuno ha menzionato il nervosismo per i payrolls, ma io dubito che un dato forte impensierisse davvero qualcuno sul fronte politica monetaria FED, dopo aver ascoltato la Yellen giorni fa.

Ovviamente l’apertura europea ha risentito del sentiment asiatico. Ne i PMI Eurozone, pur buoni, potevano essere di particolare aiuto, visto che in gran parte erano stati anticipati dai dati flash. Rispetto a 2 settimane fa, le novità emerse oggi comprendono una marginale revisione al rialzo del dato complessivo (+0.2 a 51.6), un discreto miglioramento in Italia (53.5 da prec 52.2 e vs attese per 52.5) parzialmente bilanciato da un calo di 0.6 a 53.4 in Spagna. Invariato il dato francese mentre quello tedesco ha beneficiato di una revisione di 0.3 al rialzo.

I mercati non se ne sono dati per inteso, anzi hanno preso a scendere trascinati al ribasso dal petrolio, il cui newsflow di recente non fa che peggiorare. L’output dell’ Iran è salito ai massimi dal 2012 a marzo, il che ha prodotto un aumento della produzione OPEC, e l’Arabia Saudita ha dichiarato che metterà un tetto alla sua produzione solo se l’Iran farà altrettanto. Con ogni probabilità si tratta di schermaglie pre-summit, ma certo non aiutano.

Se l’oil ha avuto una parte nella disastrosa mattinata (e primo pomeriggio ) europea, è chiaro che ha trovato un terreno particolarmente fertile nell’intrinseca fragilità degli asset continentali, fiaccati dalla forza dell’euro e dalla perdurante crisi di confidence nel sistema bancario. Non si spiegano altrimenti gli oltre 6 punti persi in relativo dall’Eurostoxx vs l’S&P 500 in poco più di 2 settimane, nonostante il calo dell’oil faccia danni maggiori in US che in Europa, che non ha una shale industry. Per inciso, la sottoperformance europea mi pare davvero esagerata.

Nel primo pomeriggio, il labor market report US ha ricevuto un attenzione insolitamente modesta. D’altronde, come già accennato, la Yellen aveva tolto parecchio focus al dato.

E comunque il report, solido come di recente, ha offerto pochi spunti:

** 215.000 nuovi occupati, leggermente meglio delle attese (205.000) grazie a un fiorente settore servizi.

** Disoccupazione in moderato rialzo (+0.1% a 5%), grazie a un nuovo balzo del tasso di partecipazione (+0.1% a 63% ), a fronte di una buona household survey.

** Aumento dei salari orari oltre le attese (+2.3% anno su anno), a conferma di qualche iniziale pressione salariale.

Decisamente più interessante l’ISM manifatturiero, che ha battuto stime che già lo vedevano tornare in area di espansione (51.8 da prec 49.5 e vs attese per 51), ponendo fine ad una fase di modesta contrazione che durava da settembre scorso, e segnando il massimo da luglio.

Robusti gli incrementi delle 2 componenti principali, new orders (58.3 da 51.5) e production (55.3 da 52.8) con i primi che depongono bene per i prossimi mesi. Balzo degli export orders (52 da 46.5) ed esplosione dei prezzi pagati (da 38 a 51.5).

Il dato odierno sigilla il recupero del manifatturiero US già evidente da altre serie, e , sebbene penda l’uscita del dato non manifatturiero martedi, che monitora una porzione assai più rilevante dell’economia, sembra mettere destituire ulteriormente di fondamento la teoria di un imminente rallentamento dell’economia americana.

Le good news macro US hanno fatto invertire la rotta a Wall Street, e permesso all’Europa una chiusura pesante ma ad una certa distanza dai minimi di seduta. Effimero l’impatto sul $ che risente della stance FED e della sensazione che la (presunta) intesa di Shanghai ne impedisca significativi apprezzamenti (concetti che non piacciono all’azionario europeo).

Un po’ più sorprendente la reazione dei bonds US che non reagiscono al connubio macro forte – prezzi in salita e Fed dovish. Anche qui, l’oil, che lascia sul campo il 3.5%, può avere una parte.