Italiano

Italiano English

English

La musica ha iniziato a cambiare ieri sera, dopo la chiusura europea. Wall Street, dopo aver testato sonoramente il livello di 1995 di S&P 500, ha iniziato un rapido recupero che la ha portata a chiudere marginalmente positiva, disegnando il più classico degli “hammer” (figura di inversione di breve). Discorso simile per l’oil, che era partito anche prima: la figura in questo caso è un “piercing line”, anche se in questo caso il trend ribassista è talmente violento che una singola candela di inversione va presa davvero con cautela. Meno significativa, a ieri sera, la performance del high yield US, tra i principali protagonisti dello storno. Ma l’ETF dedicato, pur terminando in negativo, ha messo un po di spazio tra la chiusura e i minimi di seduta, segnati a 2 ore dall’apertura.

L’Asia, stamattina, non ha riposto troppa fiducia nel turnaround del sentiment a Wall Street. Tokyo per esempio non ci ha pensato nemmeno, mettendo giù una seduta fotocopia del giorno precedente. Variazioni più contenute per gli altri indici, con solo Taiwan e HSCEI in grado di segnare un rimbalzo.

L’Europa, per contro, cui spettava un catch up dopo la chiusura di ieri sui minimi di Wall Street, per una volta non si è fatta pregare. Gli indici hanno aperto in gap e non si sono più voltati indietro. Al buon sentiment avranno giovato i dati macro positivi. Non sono un fan dello ZEW, ma la survey di dicembre mi ha sorpreso per vigore, battendo le stime nonostante la recente volatilità, in particolare sulle expectations (16.1 da prec 10.4 vs attese per 15). Buona anche l’occupazione EU del terzo trimestre, in crescita dello 0.3% dopo lo 0.4% del secondo.

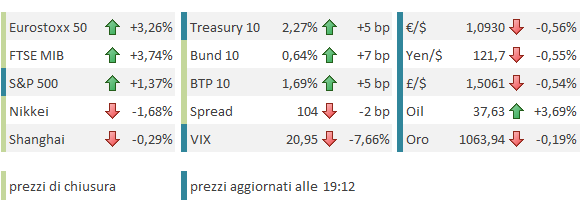

Azionario a parte, si è osservato il ritorno dei compratori anche sul credito HY europeo e sui subordinati bancari, che recentemente sembravano non trovare un fondo. Su queste basi, l’azionario europeo ha terminato la mattinata con progressi superiori al 2%.

Il ritorno del risk appetite ha danneggiato i bonds, con i rendimenti in salita di una manciata di basis points anche sui periferici, incapaci di assorbire il movimento con una significativa contrazione dello spread. Qui forse gioca un po ancora il posizionamento pre ECB.

Se non altro, le attese di inflazione hanno marginalmente invertito la marcia.

Nel primo pomeriggio, quando si è capito che anche l’HY US andava verso un apertura in gap up, il sentiment ha ulteriormente accelerato.

Anche qui non hanno guastato dati macro generalmente “OK”:

** L’empire manufactoring index (FED NY) ha sorpreso in positivo trascinato da un balzo delle attese a 6 mesi (a 38.5 da 20.3).

** il CPI di novembre ha a sua volta battuto le stime, con la core inflation tornata al target del 2% anno su anno (anche se la Fed guarda il PCE core deflator).

** In calo, ma sempre alto il sentiment degli Homebuilders US.

Soddisfatto dei dati soprattutto il dollaro, che ha approfittato del ritorno del risk appetite per recuperare soprattutto contro €. D’altronde queste news, insieme col rimbalzo dei risk assets, cementano per domani sera le attese FED sul primo rialzo dei tassi da 9 anni a questa parte.

Dei 104 forecasters sentiti da Bloomberg, solo 3 si attendono un nulla di fatto domani, con gli altri concordi per un rialzo di 25 basis points.

Dato per assodato che la Yellen domani si muoverà, resta da capire quali parole userà per tranquillizzare i mercati sul fatto che la politica monetaria resta sufficientemente espansiva, e che la normalizzazione verrà condotta con estrema prudenza e lentezza.

A prima vista i mercati sembrano fiduciosi, ma non bisogna lasciarsi trarre in inganno dalla price action: il sentiment odierno non deriva da una rilettura delle prospettive di politica monetaria FED (o ECB, se è per quello), ma da un massiccio “short squeeze” (ondata di ricoperture) seguito alla stabilizzazione delle 3 principali cause della volatilità: Cina, oil e US high Yield. Il FOMC serve solo da catalyst.

Detto ciò, se janet non fa troppi danni domani sera, il movimento dovrebbe avere ancora gambe, seppure ad un ritmo meno frenetico di quello odierno.