Italiano

Italiano English

English

La maggioranza dei participanti ha concordato che le condizioni per un primo rialzo si presenteranno al prossimo meeting. Non solo, ma è stato notato che un ulteriore rinvio potrebbe essere interpretato come mancanza di fiducia nella tenuta dell’economia americana, ed erodere la credibilità della Fed. Ovviamente non sono mancate le indicazioni di cautela, ma alla luce di quanto sopra sembra difficile che il FOMC, dopo aver indicato Dicembre, opti per un nuovo rinvio.

Eventualmente, i mercati possono essersi focalizzati sulle dichiarazioni relative al ritmo atteso dei rialzi, con la totalità dei partecipanti concorde che quest’ultimo, più che la data del primo rialzo, è l’aspetto che più influenza le condizioni finanziarie. L’opinione generale è che il contesto richiederà rialzi molto graduali.

Qualunque sia la spiegazione, è un fatto che Wall Street ha accelerato, dopo la pubblicazione, per chiudere sui massimi di seduta, coronando un rimbalzo di oltre il 3% in 3 sedute. Niente male. Ma per una FED che alza, c’è un ECB che taglia (e probabilmente aumenta il QE), ed una PBOC e una BOJ in fase di elaborazione.

Proprio quest’ultima, pur non modificando nulla stanotte, ha prodotto spunti interessanti in termini di futuro easing. Il comunicato ha accennato a “sviluppi deboli” sul fronte prezzi. Kuroda nella conferenza stampa ha minimizzato la notazione, ma ha dichiarato di ritenere fondamentali le negoziazioni salariali di primavera, in quanto “se non salgono gli stipendi non lo fanno nemmeno i prezzi”.

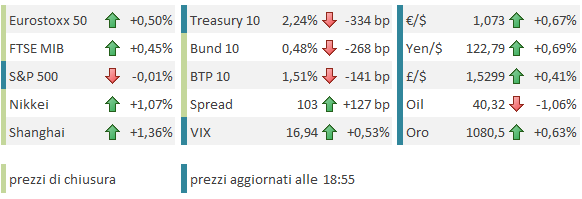

Insomma qualche indizio di una modifica della view, che ha aiutato Tokyo a sfiorare quota 20.000 di Nikkei, chiudendo ai massimi dal 20 agosto.

La brillantezza di Wall Street ha prodotto buone chiusure anche in tutti gli altri indici dell’area, compresi quelli cinesi, nonostante, o forse, in base alla teoria “bad is good”, grazie al brutto dato di MNI business confidence di novembre, in robusto calo (-5.7 a 49.9).

Personalmente, riconosco che il rimbalzo congiunturale cinese sta tardando, ma attribuisco poca significatività ad un dato la cui serie negli ultimi 6 mesi ha oscillato in su e in giu in media di 5 punti.

La seduta europea ha visto gli indici aprire forte e segnale i massimi in mattinata, galvanizzati da Wall Street. Ma successivamente, l’aumento delle prese di beneficio sul $ ha calmato gli animi, riducendo l’entità dei guadagni.

La pubblicazione delle minute ECB, dai toni decisamente accomodanti, non ha modificato questo stato di cose, a dimostrazione che nel breve, il mercato si è portato sufficientemente avanti, e non riesce a prezzare ancora più stimolo in arrivo.

Così, una Wall Street incline a consolidare guadagni di ieri ha concesso all’Europa di conservare meno della metà del balzo mattutino. L’€ ha recuperato una figura, mentre i bonds continuano ad avere un ottimo supporto anche grazie alla persistente debolezza delle commodities, oil in primis.

A proposito di queste ultime, interessante quanto osservato da un report indipendente, Sentimentrader. com.

In termini statistici, il recente crollo si colloca colloca tra i peggiori di sempre: il Continuous Commodity Index (vedi grafico) si trova da 345 giorni sotto la media mobile a 200 giorni, la quarta serie più lunga della storia dell’indice. Nell’ultimo anno solo 6 dei 17 componenti dell’indice hanno scambiato sopra questa media. L’indice ha perso il 45% dai massimi , un collasso osservato solo altre 3 volte nella sua storia . In questo momento, con la Cina in rallentamento, l’eccesso di offerta di oil e natural gas, il tightening Fed in arrivo e la forza del dollaro, per le materie prime sembra in atto una tempesta perfetta. Ma quanto di ciò è gia fattorizzato in questi livelli miserandi?

Come osserva Sentimentrader, condizioni simili hanno prodotto in passato performance medie positive su qualsiasi orizzonte temporale