Italiano

Italiano English

English

NB oggi massima sintesi causa impegni pressanti, ma anche mancanza di spunti

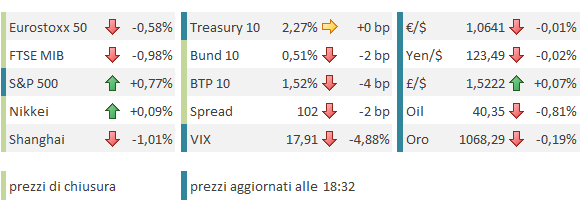

Giornata di consolidamento sui mercati, dopo la reazione d’orgoglio dei primi 2 giorni di borsa aperta dopo gli attentati. In realtà Wall Street aveva iniziato già ieri sera a ritracciare, in parte in seguito alle notizie sui rinvii dei match per motivi di sicurezza, gli allarmi bomba sugli aerei, e quelle frammentarie sui progressi dell’intelligence francese (vedi l’attacco al covo di Jiaddisti oggi). A parte ciò, il sentiment ha a che fare con il proliferare degli allarmi, spesso legati a episodi assolutamente normali come guasti sui treni o fermi di sospetti, che in altri periodi non troverebbero spazio sui media.

In generale, il tema dominante resta la risposta della politica monetaria ai vari rischi per il ciclo, con ovvio focus sull’ECB, alla luce delle recenti dichiarazioni aggressive di vari membri. Ovviamente parecchio attese sono anche le minute FOMC in pubblicazione stasera, per valutare meglio la “svolta hawkish” della Yellen il 28 ottobre. E’ possibile che il tono sia leggermente più accomodante rispetto allo statement, visto che il dibattitoe può aver preso maggiormente in considerazione alcuni rischi che poi si è deciso di minimizzare nel testo ufficiale.

Ovviamente, bisogna mettere in conto che da quel meeting la situazione si è modificata: abbiamo avuto dati forti e in particolare un payroll monster e il $ è salito del 5%.

Il consolidamento ha risparmiato nuovamente Tokyo, che risente del meeting BOJ che termina domani. Stranamente si è parlato poco di un ritocco al QQE, forse perche Kuroda è stato categorico di recente. Se volesse sorprendere i mercati, domani è un occasione ideale.

Negativi per contro gli indici cinesi, forse in parte a causa del rallentamento dell’immobiliare a ottobre. I prezzi delle case nuove sono saliti solo in 27 delle principali 70 città cinesi, vs le 39 di ottobre.

L’apertura europea è avvenuta comprensibilmente in ritracciamento, vista la discesa di Wall Street ieri sera dopo la chiusura continentale. In assenza di dati macro o altri spunti (che non fossero i continui allarmi) i bonds, ovvero la terza gamba dell’ECB trade (insieme con equity e divisa) hanno avuto il loro momento di gloria, favoriti dal sentiment opaco e dalla continua debolezza delle materie prime (oil di nuovo appoggiato sui 40$ e rame ai minimi ciclici).

Nel pomeriggio i cantieri US di ottobre hanno deluso (-11%), principalmente a causa della volatile componente del multifamily (-25%). I permessi di costruzione restano solidi (+4%) il che indica che si tratta solo di una pausa dai ritmi elevati di quest’estate.

Una Wall Street discretamente intonata, intenta a sferrare un secondo assalto alla media mobilee a 200 giorni che la ha respinta ieri, ha permesso agli indici europei di ridurre le perdite nel finale, preservando il grosso del balzo di ieri.

Vedremo che impatto avranno le minute in uscita tra un ora e mezza. Ma al momento i mercati sembrano più intenti a giocarsi l’ECB.