Italiano

Italiano English

English

NB: DOMANI LAMPI SALTA UN USCITA E TORNA GIOVEDì 15

Chiusura sfavillante ieri sera (lunedì) per Wall Street, con l’S&P in progresso del 3.26% (miglior seduta dal + 9.5% del 9 aprile, ma la terza miglior seduta in 5 anni). Ancora meglio il Nasdaq 100 (+4.02%), e le Magnificent 7, addirittura +5.67%. Il Vix è sceso sotto 20 in chiusura per la prima volta dal 28 marzo. Coerentemente il Dollar Index ha guadagnato l’1.44% e i rendimenti dei Treasury sono saliti in maniera aggressiva ( +12 bps il 2 anni e +9 il 10 anni) a mostrare un balzo delle aspettative di crescita USA. Il motivo principale, come ampiamente illustrato nel pezzo di ieri, è stato l’outcome, assai sopra attese, del Summit di Ginevra tra USA e Cina.

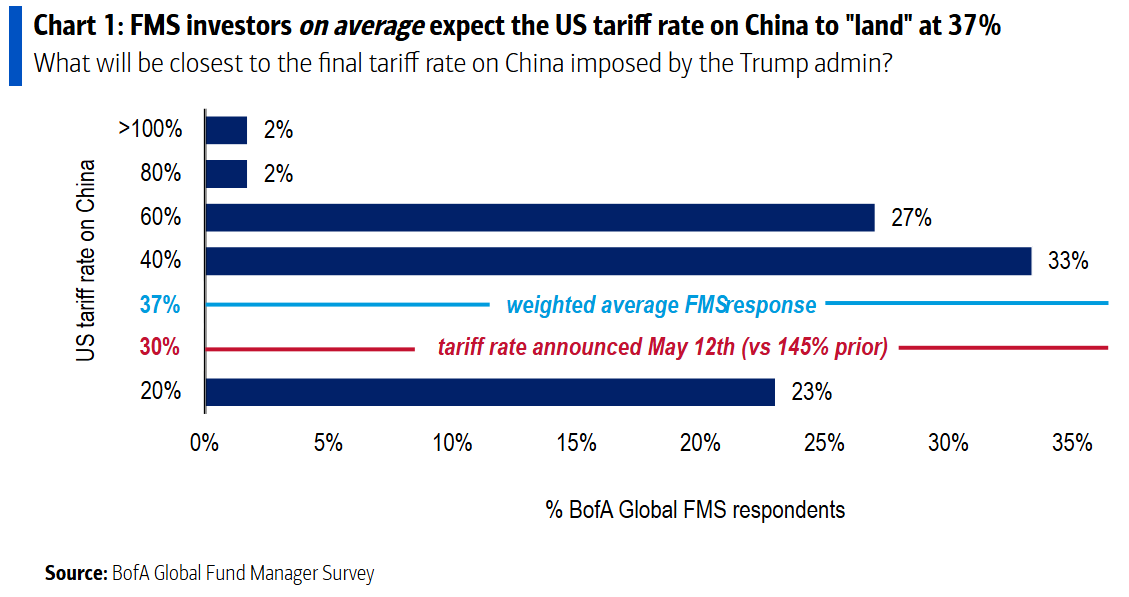

Il grafico sotto, preso dalla Fund Manager Survey di maggio di Bank of America, mostra quali erano le attese degli intervistati (208 gestori per 522 bln $ di assets). Oltre un 50% si aspettava un assetto finale a 60% o 40% di aliquota. La media era al 37%.

Invece nello spazio di un week end siamo arrivati al 30% di cui un 20% legato al Fentanyl, e quindi con prospettive di migliorare (Trump e Bessent hanno più o meno collocato il floor al 10%, per quel che può contare). Di qui il grande entusiasmo.

Come osservato ieri l’S&P 500 ha superato di slancio la media mobile a 200 giorni, tornando a mostrare un quadro tecnico costruttivo. Il recupero è uno dei più veloci della storia, + 17% dai minimi in poco più di un mese. Bisogna andare al post Covid per vederne uno più rapido (+28% tra 23 marzo e 17 aprile). Ma il bear market del Covid fu di oltre il 33% in un mese e 2 giorni, mentre questo dei dazi ha perso in un 19% in poco più di un mese e mezzo (il -20% è stato toccato solo nel durante). E’ stato quindi meno violento (e meno male!).

Nel grafico sotto c’è il confronto tra le price action di quel periodo, e quello attuale, fissate alla partenza dello storno.

Si nota come la discesa nel 2020 sia più rapida, e la ripresa più lenta nonostante il rimbalzo di entità record, nel senso che questa volta ci ha messo molto meno per recuperate i 3/4 del crollo (nel 2020 ci mise circa 2 mesi e mezzo).

Questo paragone, che ha merito, ma fino ad un certo punto (in entrambi i casi dietro il crollo ci sono cause esogene, ma una è autoinflitta e può essere attenuata, appunto) lascia intendere che anche se dovessimo tornare su nuovi massimi a questo punto il rally dovrebbe rallentare e mostrare un po’ di consolidamento. Vedremo.

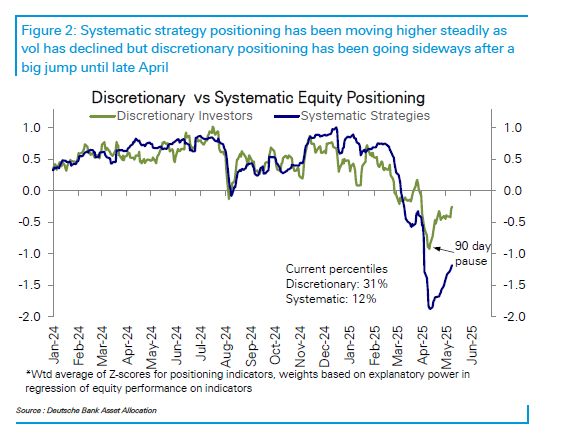

Chiaramente se la riduzione dei dazi alla Cina, e l’accordo con UK sono i motivi della prosecuzione del rally (iniziato con la moratoria sui dazi reciproci del 9 aprile) il positioning ha fornito il carburante per il decollo. Il monitor di Deutsche Bank, aggiornato alla scorsa settimana, mostra un buon rientro del sottopeso dei gestori discrezionali, che restano però in marcato sottopeso e anche di quelli quant, che però restano oltre una deviazione standard sotto la media( 12mo percentile) , e quindi hanno parecchio spazio per aggiungere, specie se la volatilità continua a crollare.

Certo, le posizioni si saranno un po’ mosse dalla scorsa settimana, ma c’è strada ancora da fare.

Dopo la baldoria di ieri, la seduta asiatica ha avuto un tono più contrastato. Tokyo ha messo a segno un bel progresso dell’ 1.4%, ma ieri aveva chiuso prima della seconda porzione di news dalla Svizzera. Bene Taiwan, Vietnam, Sydney, marginalmente positive le “A” shares cinesi, invariate Jakarta Seul, e ben negative Mumbai, Hong Kong e le “H” shares cinesi.

Pochi dati stanotte. Qualche news:

Secondo quanto riportato dal China Securities Journal la maggior parte delle città più ricche della Cina ha registrato tassi di crescita economica nel primo trimestre superiori alla media nazionale, il che dimostrerebbe che l’economia nel suo complesso possiede una forte resilienza e potenziale, secondo l’autore. Tra le 27 città cinesi che l’anno scorso hanno avuto un GDP superiore a 1 trilione di yuan (138 miliardi di dollari), otto hanno riportato un tasso di crescita pari o superiore al 6% nel primo trimestre, con Shanghai e Pechino in testa. E l’investimento in infrastrutture aumenterà per sostenere il ciclo secondo fonti anonime ( link ).

Il deal col Giappone sembra più difficile da ottenere per Trump di quanto sperato, a sentire le dichiarazioni dei leaders.

** Japan PM Ishiba reiterates call to eliminate all tariffs with US link

La seduta in EU è cominciata con un tono solo marginalmente costruttivo, nonostante Wall Street avesse accumulato ancora un discreto rialzo dopo la chiusura di ieri. Ancora moderatamente in rialzo i rendimenti, mentre l’€ ha rimbalzato un po’ vs Dollaro.

Di dati c’era solo lo Zew tedesco che, ovviamente come tutte le volte che ci si trova in un rally aggressivo, ha sorpreso di parecchio al rialzo come attese. Informazione inutile.

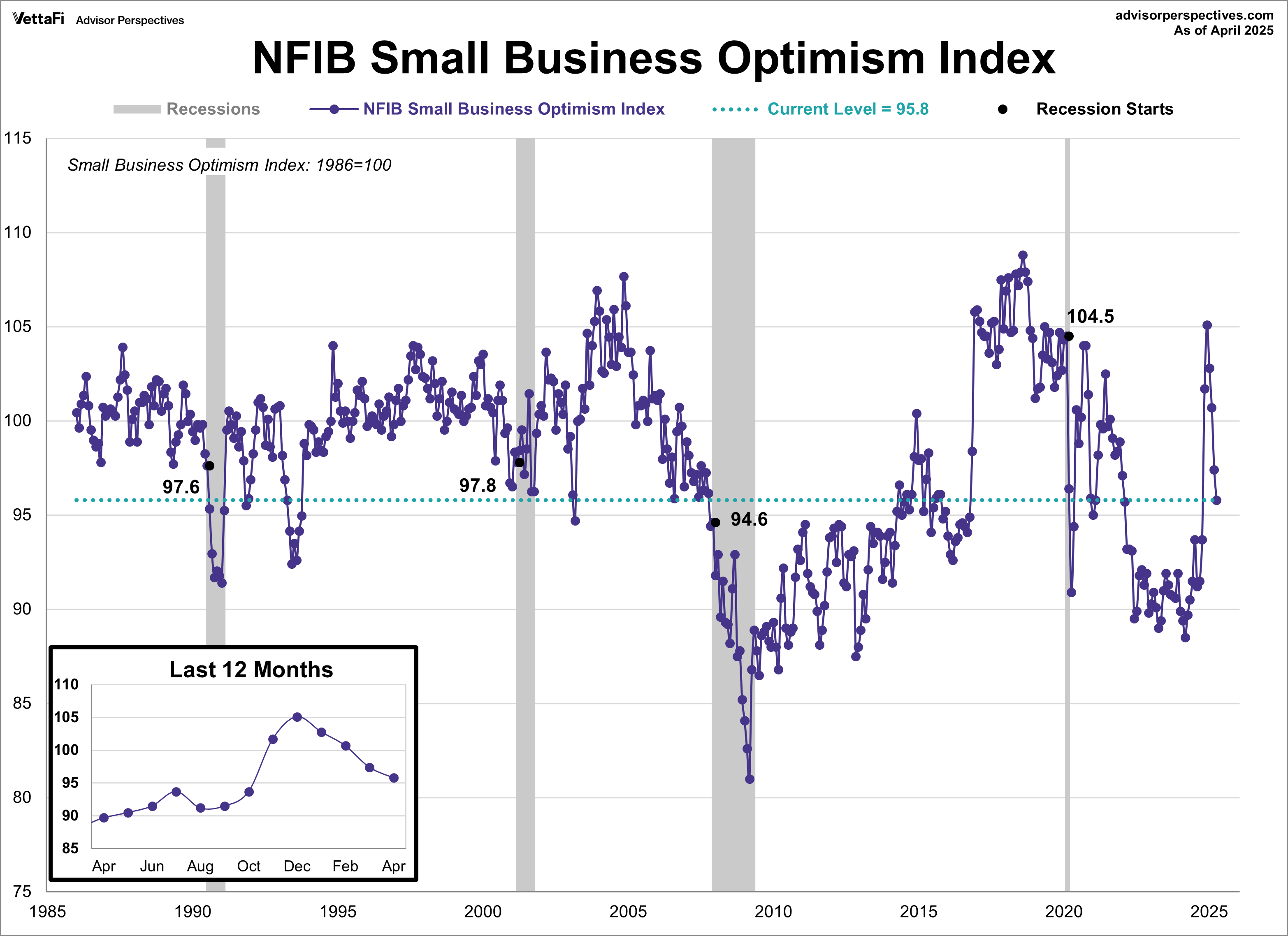

In tarda mattinata è stato pubblicato lo small business optimism index USA di maggio (95.8 da precedente 97.4 e vs attese per 95). L’indice ha battuto il consenso, ma ha inanellato il quarto calo consecutivo. E’ un organizzazione dichiaratamente repubblicana e il suo calo sembra indicare che anche in quel campo l’innamoramento per Trump sta passando.

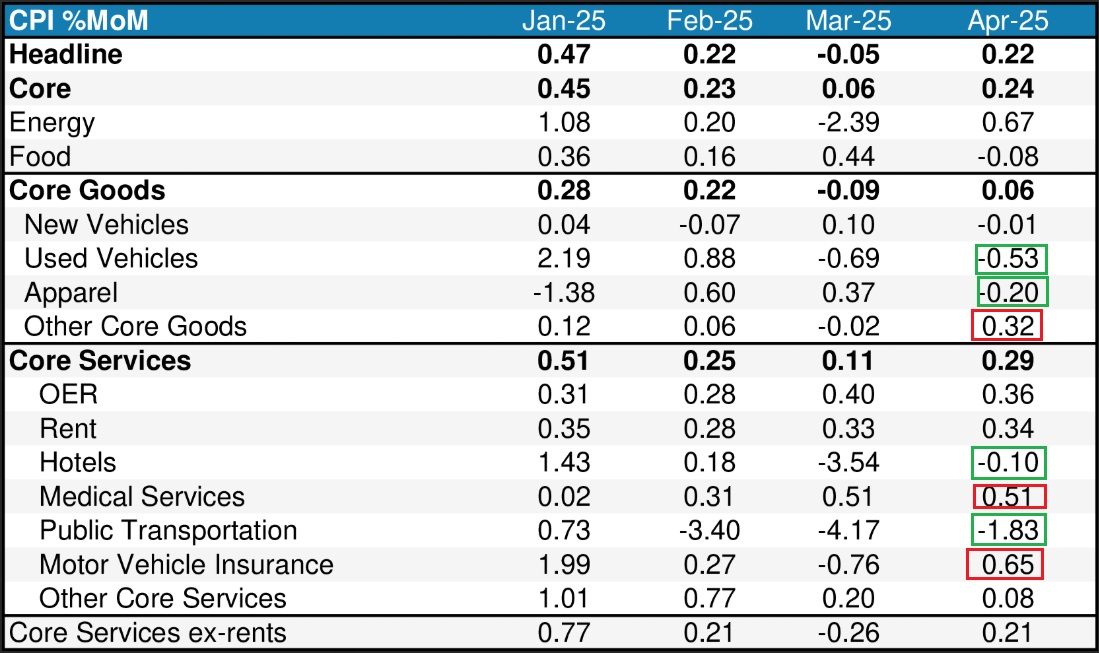

Nel primo pomeriggio era in pubblicazione un report assai più rilevante, il CPI USA di aprile. Un report assai atteso per capire se l’impatto dei dazi faceva già capolino nei prezzi. I numeri sono usciti sotto attese e quindi benigni, anche se in particolare per il dato core è una questione di arrotondamento ( headline 0.221%, core 0.237).

Il dato è stato spinto al ribasso da tariffe aeree, e hotel, che avranno risentito del calo del turismo. E poi dai vestiario e veicoli usati, che è strano, visto quanta domanda c’è, a causa dei dazi sulle auto.

Viceversa hanno pesato al rialzo, oltre ad assicurazioni e medical service, electronics e video, ovvero categorie in cui si potrebbe cominciare a vedere l’impatto dei dazi.

In ogni caso il report è benigno e la ricerca di tracce di impatto dei dazi è roba da intenditori per ora.

Non stupisce quindi che Wall Street abbia continuato a focalizzarsi sul quadro dazi, ed eventualmente su quello fiscale, col piano che fa progressi (vedremo quanti nei prossimi giorni), lasciando stare l’inflazione.

Diverso l’atteggiamento dei bonds, che dopo un tentativo di rally, hanno ritracciato, finendo per mostrare moderati rialzi sulle scadenze medio lunghe. In che misura questo fenomeno sia un effetto dell’euforia sui risk asset e quanto invece sia dovuto al fatto che questo CPI di aprile è considerato già “vecchio”, e che a maggio-giugno si presenteranno rialzi, è difficile dirlo.

Come accennato sopra, Wall Street è partita al rialzo ed ha accumulato un buon progresso, allontanandosi ulteriormente dalla media mobile a 200 giorni e puntando con decisione a passare in positivo per l’anno, un traguardo al momento raggiunto dall’S&P 500. Curiosamente, resta in negativo il Dow Jones, affossato oggi da United Health (*UNITEDHEALTH SUSPENDS 2025 OUTLOOK-15%), Merk e J&J che pesano parecchio in questo indice. Settorialmente parlando, come ieri trainano tech, energy e consumer discretionary, e cedono healthcare, Real estate e Consumer Staples. Al sollievo per la strategia commerciale di Trump, che ha intrapreso apparentemente la strada giusta, si aggiungono good news dal viaggio in medio oriente del Presidente.

Trump Says Saudis to Invest $1 Trillion, Touting Deals in the US

*US WEIGHS LETTING UAE BUY OVER A MILLION ADVANCED NVIDIA CHIPS

Le borse EU non si sono fatte troppo contagiare dall’euforia: chiudono con progressi, ma delle principali piazze solo Madrid va oltre il mezzo punto. In ogni caso il Dax fa un nuovo massimo storico in chiusura, mentre FTSE Mib e Ibex fanno i massimi dalla Grande Crisi Finanziaria. I rendimenti salgono ancora moderatamente, mentre l’euro recupera oltre la metà di quanto perso ieri. Tra le commodities continua il forte rimbalzo dell’oil, recuperano un po’ i preziosi, mentre i metalli industriali oggi reagiscono al buon sentiment macro.

La prossima giornata importante in termini di eventi è giovedì, con retaiul sales e PPI Usa di aprile e il discorso di Powell. Sentiremo come la svolta USA – Cina modifica le sue previsioni.