Italiano

Italiano English

English

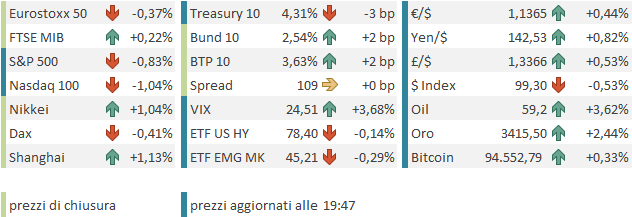

Si ferma a 9 sedute la serie positiva per Wall Street. Ieri sera (lunedì) Wall Street ha ceduto nel finale, chiudendo a -0.64%, e vanificando un recupero che l’aveva vista sfiorare la parità a poco più di un ora dalla chiusura. Il Nasdaq 100 (- 0.67%) la aveva praticamente raggiunta, prima di ripiegare. Le Magnificent 7 hanno fatto peggio (-0.99%) gravate da Apple e Amazon, ancora sotto l’effetto dei risultati deludenti, e Tesla.

Difficile dire cosa abbia causato la discesa finale, al di la dell’ovvio, ovvero l’ipercomprato di breve.

In generale il bad mood in US è stato forse favorito dall’assenza di news su accordi commerciali, mentre invece Trump ha dichiarato l’intenzione di mettere dazi del 100% sui film di produzione straniera, per proteggere l’industria nazionale. Questa novità è sembrata impattare poco, con perdite concentrate su Netflix, Paramount etc. Ma in effetti, sebbene non sia ancora chiaro, a oltre 24 ore dall’annuncio, come e in che misura verranno implementate, queste tariffe costituiscono un ritorno di Trump ad aumentare i dazi, ma soprattutto un esordio di questa sua specialità nel settore servizi. Per questo motivo forse l’annuncio alla fine ha pesato sul sentiment più di quanto sembrasse a prima vista.

Dopo la chiusura, Palantir, l’azione con la performance migliore da inizio anno di tutto l’S&P 500 (+60% a ieri) ha battuto le stime, ma non a sufficienza da sostenere i suoi multipli stellari. Ha quindi accumulato un passivo robusto (7/8%) in aftermarket, che ha pesato a margine ulteriormente sul sentiment.

Il ritorno del China Complex dopo la festività è però avvenuto con un buon mood, e sia le “A” che le “H” shares in progresso. Se Tokyo e Seul erano ancora chiuse, il resto degli indici ha mostrato variazioni marginali, con l’esclusione di Jakarta, +1%. Non che i dati macro siano stati di supporto. I PMI servizi e composite in Cina ad aprile hanno deluso, con i Servizi al minimo da 7 mesi.

Il sottoindice New Orders è sceso a 50,2 ad aprile (contro 52,3 a marzo), mentre il sottoindice dei nuovi ordini all’esportazione è aumentato lievemente a 50,1 (contro 50,0 a marzo). Anche il sottoindice dell’occupazione è salito a 49,2 vs 48,6 a marzo. Quindi non proprio tutto da buttare. Le aziende intervistate hanno indicato chiaramente come principale causa del rallentamento i dazi. Lieve rallentamento anche per l’India, ma su livelli che restano molto elevati. In generale un report deludente, ma non coerente con una contrazione dell’attività, ancora.

Sul fronte trade, filtrano sui media indiscrezioni sulle trattative tra Giappone e USA per un accordo commerciale, con gli USA che si rifiutano di cancellare i dazi preciroci in toto, il Giappone che non vuole un accordo che lasci in piedi i dazi sulle auto, e non vuole che l’accordo cotenga impegni in termini di acquisti di riso. Meno male che eravamo vicini alla firma. Bessent ieri sera ha ancora parlato di accordi in arrivo in settimana.

** U.S. rejects Japan’s exemption from “reciprocal” tariffs link

** Japan objects to US trade proposal leaving tariffs on autos, steel link

** Japan’s ruling party balks at importing US rice as part of tariff deal link

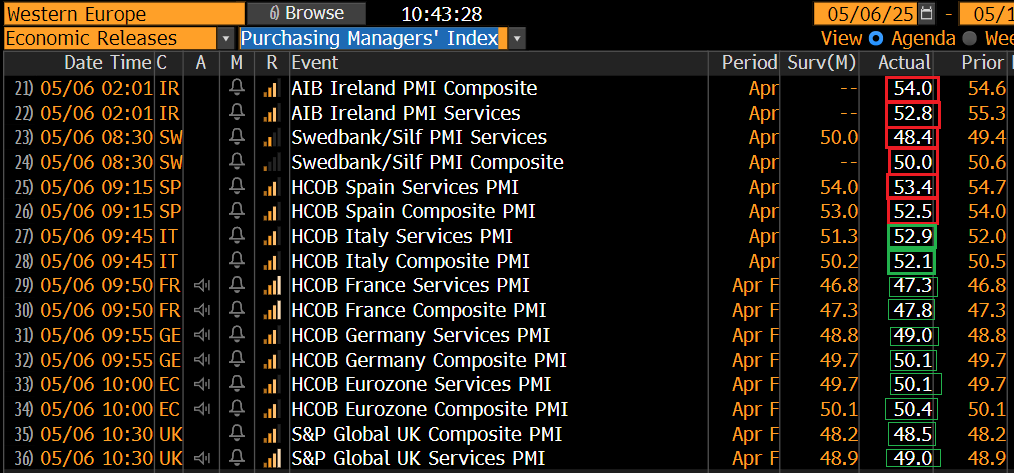

La seduta europea è partita con un tono nervoso ma non necessariamente negativo. I PMI finali servizi e composite di aprile hanno avuto 2 volti: male Irlanda, Svezia, Spagna, in decellerazione e sotto attese, bene l’Italia e revisione al rialzo per tutti i numeri già noti in sede preliminare (Germania, Francia, UK, EU)

Le revisioni, cospicue, hanno prodotto il ritorno del dato servizi aggregato EU di un decimale sopra la soglia di espansione, mentre quello composite ha visto il suo margine aumentare di un robusto 0.3%. Per il momento, non si vede un segnale di rallentamento in questi indici di attività europei, anche se tutti i principali calano un po’ rispetto a marzo, tranne quello italiano, che rimbalza.

L’impatto sul mercato non si è notato in particolare.

Ma, minuti dopo la pubblicazione del PMI europeo è arrivata la bomba. Il candidato cancelliere Merz non ha ricevuto la fiducia al primo voto, a causa di 18 franchi tiratori che hanno votato contro, impedendogli di ottenere la maggioranza assoluta sui 630 seggi, necessaria alla prima e seconda consultazione. La sua elezione non è sembrata mai in serio pericolo. Dalla terza votazione in poi bastava una maggioranza relativa. Ma, chiaramente, questo incidente costituisce un po’ un campanello d’allarme per quello che sembrava un governo blindato. Intanto, non è mai successo dal 1949 che un candidato cancelliere abbia avuto bisogno di più di un voto. in secondo luogo questo potrebbe essere (e in parte lo è) un segnale di una maggioranza meno coesa delle attese, che potrebbe avere difficoltà a varare alcuni provvedimenti.

Il caos generato dalla clamorosa sorpresa negativa ha spinto gli indici europei al ribasso, con il Dax arrivato a sfiorare il -2%. Modesta la reazione dei bonds europei che hanno provato la via del rialzo, senza grossa convinzione. Idem la Divisa unica, che ha preso la via del ribasso senza affondare troppo.

Il sentiment ha fatto il Nadir in tarda mattinata, e poi ha cominciato a riprendersi, via via che i contorni della crisi si chiarivano un po’. Dopo un iniziale diniego, è emerso che vi sarebbe stato un altro voto in giornata.

A supporto del sentiment anche alcune headline di parte cinese, recanti indicazioni che domani verranno fatti degli annunci in materia fiscale, monetaria e sui mercati finanziari. La speranza è di avere dettagli di una nuova spesa fiscale e nuovo easing monetario, per ovviare all’impatto della trade war con gli USA, che di sicuro c’è. Il meeting vede la partecipazione della People’s Bank of China, del National Financial Regulatory Administration e della China Securities Regulatory Commission.

*CHINA’S OFFICIALS INCLUDING PBOC TO HOLD BRIEFING WEDNESDAY

*CHINA TO BRIEF ON FINANCIAL POLICY TO SUPPORT MARKET

*CHINA’S PBOC, NFRA, CSRC TO HOLD BRIEFING WED.

*PBOC, CSRC TO HOST BRIEFING WED. 9AM ON FINANCIAL POLICY

*CHINA TO BRIEF ON FINANCIAL POLICY TO SUPPORT MARKET ON WED.

Siamo arrivati così al pomeriggio, che vedeva la pubblicazione di un unico dato, il trade balance USA di marzo. Qui un idea ce la eravamo già fatta con l’advance goods trade balance pubblicato il 29 di marzo. Nondimeno il dato è riuscito a mostrare un deficit ancora superiore alle attese ( -140.5 bln da precedente -123.2 bln e vs stime per -137 bln). Il grafico sotto la dice lunga su dove il front loading degli acquisti ha spinto il deficit commerciale USA negli ultimi 2 mesi.

Questo fenomeno avrà un payback nei prossimi mesi, che supporterà i dati di contabilità nazionale, come li ha depressi nel primo trimestre 2025, ma di fatto, tramite un ciclo delle scorte, costituirà un ulteriore freno per un economia USA e globale già ostacolata da incertezza e dazi. Nel senso che le scorte accumulate a febbraio e marzo andranno smaltite in un contesto di domanda presumibilmente in indebolimento, andando a pesare sugli ordinativi nel secondo trimestre.

Su queste basi, Wall Street è partita in calo significativo. Nel frattempo l’Europa si era un po’ ripresa, alla notizia che vi sarebbe stato un secondo voto nel pomeriggio sul cancellierato, e il clima è ulteriormente migliorato quando è giunta la notizia che al secondo tentativo Merz ha ottenuto 325 voti, vs una maggioranza assoluta fissata a 316, e solo 3 in meno del numero di seggi di cui dovrebbe essere costituita la sua compagine parlamentare.

*GERMAN PARLIAMENT BACKS CONSERVATIVE LEADER MERZ AS CHANCELLOR

Così le borse europee sono andate a chiudere con perdite moderate (Ibex e FTSE Mib addirittura positivi), finendo per ritracciare una gran parte dei cali maturati in tarda mattinata. I rendimenti a fine giornata rimbalzano un po’ sulle scadenze medio lunghe, eventualmente con la collaborazione del petrolio, che, come spesso succede agli asset quando vengono considerati spacciati, ha messo a segno un forte rimbalzo. La riscossa degli asset europei ha coinvolto anche l’€, in rialzo nel pomeriggio. Ma la forza dell’oro e dell’argento lascia intendere che l’incertezza non è ancora in ritirata.

Dopo la chiusura europea Wall Street ha avuto un ulteriore guizzo quando Trump, nell’ambito della sua consueta conferenza stampa dall’ufficio ovale, alla presenza del premier canadese Carney, ha dichiarato che un “grosso annuncio” è in arrivo entro pochi giorni.

*TRUMP: LEAVING MONDAY NIGHT FOR MIDEAST TRIP

*TRUMP: WE WILL HAVE A VERY BIG ANNOUNCEMENT BEFORE MIDDLE EAST TRIP

*TRUMP: ANNOUNCEMENT TO BE ‘AS BIG AS IT GETS’

*TRUMP: ANNNOUNCEMENT ‘MOST IMPORTANT’ ABOUT ‘CERTAIN SUBJECT’

*TRUMP: ANNOUNCEMENT TO BE MADE THURSDAY, FRIDAY, OR MONDAY

Bisogna dire che l’entusiasmo è durato pochino, un po’ perchè il mercato sta facendo il callo a queste dichiarazioni, un po’ perchè i toni di Trump si sono fatti poi meno “equity friendly”.

*TRUMP, ASKED ON TARIFFS: WE WANT TO PROTECT AUTO BUSINESS

*TRUMP: US HAS MORE ENERGY THAN IT CAN SELL, CHINA DOESN’T

*TRUMP: CHINA’S DOING ‘NO BUSINESS RIGHT NOW’

*TRUMP: WE’LL MEET WITH CHINA ‘AT RIGHT TIME’

*TRUMP: CHINA ECONOMY SUFFERING FROM LACK OF US TRADE

*TRUMP: ANNOUNCEMENT NOT NECESSARILY ON TRADE IN COMING DAYS

*TRUMP ON TIMING OF DEALS: WE DON’T HAVE TO SIGN DEALS

*TRUMP: IN SOME CASES WE’LL SIGN SOME TRADE DEALS

*TRUMP: COUNTRIES DON’T HAVE TO SIGN THE DEALS

*TRUMP: STOP ASKING HOW MANY DEALS WE’RE SIGNING

*TRUMP: WE’LL PUT DOWN PRICE FOR COUNTRIES TO PAY TO SHOP HERE

Riguardo il meeting con Carney, i toni sono stati cordiali, ma le divergenze rimangono, e un accordo non sembra granchè vicino, diversamente da quanto diceva Trump nel run up verso il meeting.

*TRUMP SAYS HE HAS A LOT OF ‘RESPECT’ FOR CARNEY

*TRUMP: REGARDLESS OF EVERYTHING, WE’LL BE FRIENDS W/ CANADA

*TRUMP: DON’T KNOW IF NECESSARY TO RENEGOTIATE USMCA ANYMORE

*CARNEY: USMCA BASIS FOR BROADER NEGOTIATION *CARNEY: USMCA WILL HAVE TO CHANGE

*TRUMP ON CHANGES SOUGHT TO USMCA: MAYBE SUBTLE CHANGES

*TRUMP: US MERGING WITH CANADA WOULD BE A ‘WONDERFUL MARRIAGE’

*CARNEY: SOME PLACES ARE NEVER FOR SALE

*CARNEY: CANADA NOT FOR SALE, WON’T BE FOR SALE ‘EVER’

*TRUMP: WON’T DISCUSS 51ST STATE UNLESS SOMEONE WANTS TO DISCUSS

*TRUMP TELLS CARNEY: ‘NEVER SAY NEVER’

*TRUMP: CANADA DOES A LOT MORE BUSINESS THAN WE DO WITH CANADA

*TRUMP: ‘NO’ CARNEY COULDN’T SAY ANYTHING TO CHANGE TARIFFS

*TRUMP: WE REALLY DON’T WANT CANADIAN STEEL*TRUMP REITERATES: NO REASON TO SUBSIDIZE CANADA

Domani è la giornata del FOMC. Il mercato non attribuisce alcuna probabilità ad un taglio dei tassi: bisogna arrivare al FOMC di luglio perchè ne sconti interamente uno. Visto che la situazione non è certo più chiara rispetto al 16 Aprile, quando Powell, all’Economic Club of Chicago, osservò che i dazi potevano avere effetti su entrambi gli obiettivi della Fed, occupazione e inflazione, e metterli in conflitto tra loro, personalmente mi aspetto che riproponga gli stessi concetti.

Ovvero che bisogna attendere per avere ulteriore chiarezza sugli effetti, e la Fed non ha alcuna fretta di correre a muoversi. Il FOMC è comunque ben posizionato per gestire qualsiasi tipo di evoluzione. In caso di conflitto tra obiettivi, loro terranno conto della distanza di ognuno dal target e anche del tempo necessario per tornarvi, nel decidere quale perseguire con più decisione. Dopodichè, bisognerà capire dal testo e dalla conference dove Powell e il FOMC intravedono i maggiori rischi, se su inflazione o su crescita. Probabilmente Powell sosterrà che una fase di inflazione legata ai dazi potrebbe avere caratteristiche di temporaneità e quindi sposterà, implicitamente o esplicitmente, l’accento sulle implicazioni negative per la crescita. Ma potrebbe aggiungere che serviranno mesi per valutare bene l’impatto. In questa luce, un mercato che prezza 3 tagli comodi entro il FOMC del 10 Dicembre potrebbe essere, nel breve, un po’ ottimista. Vedremo.