Italiano

Italiano English

English

NB: LAMPI SALTA 2 USCITE E TORNA GIOVEDI’ 7 MARZO

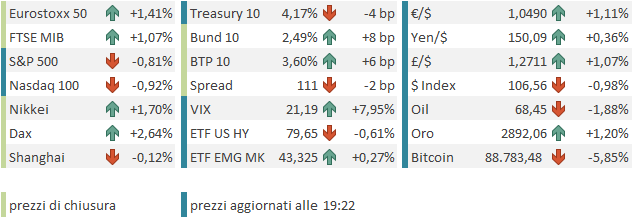

Violento rimbalzo in chiusura per Wall Street venerdì sera, con l’S&P 500 in guadagno dell’ 1.59% e il Nasdaq 100 in progresso dell’ 1.62%. Festa anche per le magnificent 7 con il rimbalzo di Nvidia e Tesla, e anche il Russell benino (+ 1.09%). L’impressione è che il driver del rimbalzo sia stato short covering, alimentato anche dal fatto che era fine mese, ed era in programma l’incontro tra Zelensky e Trump alla Casa Bianca, con potenziale firma di un accordo sulle terre rare.

Questo non ha impedito agli USA di chiudere la settimana in negativo di un 1% per l’S&P 500, e del 3.3% per il Nasdaq 100. In perdita sulla settimana anche le Magnificent 7 (-4.7%), con febbraio peggior mese (-8.7%) dal dicembre 2022. Il tema negli USA sta rapidamente diventando la crescita di apprensione per il quadro macro, con anche venerdì una serie di dati negativi, di cui i più rilevanti sono stati il goods deficit di gennaio, 30 miliardi oltre il precedente record a indicare paura dei dazi, e il personal spending di gennaio, in calo nonostante i redditi in rialzo.

Come noto, poi, il meeting tra Trump, Vance e Zelensky è finito male, tra recriminazioni e minacce. La cronaca è ormai nota. Ma al momento sembra che Trump stia meditando di sospendere le forniture di armi all’Ucraina. Putin si frega le mani, e in Europa è partita una gara di solidarietà, concretizzatasi in un meeting di leaders a Londra. L’obiettivo della riunione è stato duplice:

1) trovare strategie atte a ricucire il rapporto tra Trump e Zelensky e

2) individuare forme e tempi di un riarmo dei paesi EU, allo scopo di formare un deterrente autonomo dagli USA contro un aggressione russa, ed eventualmente costituire garanzie per l’Ucraina, dopo un eventuale pace, visto che Trump sembra voler attribuire all’Europa questo compito, ora più che mai.

Personalmente, non credo che gli ultimi eventi abbiano avvicinato la pace. Non tanto per l’atteggiamento di Zelensky, che dopo l’alterco in mondovisione ha cercato in vari modi di stemperare la tensione e dichiararsi comunque pronto ad un accordo sulle terre rare. Ne per Trump, che è in grado di cambiare idea alla velocità della luce. E’ Putin che mi preoccupa. Non credo che, dopo aver visto quanto divisi sono i protagonisti, e l’atteggiamento insofferente di Trump nei confronti delle richieste ucraine, sarà particolarmente propenso a fare concessioni. E’ più probabile che alzi le sue pretese, e prenda tempo, aspettando che le difficoltà di Zelensky, privo del supporto USA, aumentino.

Di questo sembrano essersi resi conto i leaders europei, che hanno, in gradi diversi, ma senza esclusioni tra gli elementi di maggior peso, confermato il sostegno all’Ucraina, formando un gruppo di volenterosi (sic) con come obiettivo i 2 fini di cui sopra.

Il week end ha portato anche indiscrezioni in Germania secondo le quali il Parlamento uscente potrebbe approvare fondi speciali da 400 bln per finanziare investimenti in difesa e 500 bln in infrastrutture. o almeno questo avrebbero suggerito ai leaders i consulenti secondo Reuters ( link Exclusive: Germany weighs special funds for defence and infrastructure, sources say). Si tratta di cifre enormi, vedremo quanto realistiche

La seduta asiatica ha avuto un tono in aggregato positivo, con qualche eccezione. Ottimo rimbalzo di Tokyo, e spettacolare quelli di Jakarta. Bene Sydney, e in minor misura Vietnam e Hang Seng. Al palo Mumbai, Shanghai HSCEI e Shenzen, in calo robusto Taiwan (Seul chiusa per festività). Tutto sommato nemmeno male visto che la Cina, e indirettamente l’area, corrono il rischio di vedersi appioppare un ulteriore 10% di dazi promesso da Trump, domani.

Sul fronte macro oggi era prevista la pubblicazione dei PMI manifatturieri nell’area, preceduti nel week end dalla pubblicazione di quelli cinesi, calcolati dal servizio statistico nazionale.

Iniziando da quelli, si notano dei miglioramenti a Febbraio in Cina, con marginali accelerazioni sia del manifatturiero, circostanza confermata dal PMI manifatturiero calcolato da S&P global, che nei servizi. In aggregato i report sorprendono marginalmente in positivo.

Bene anche il manifatturiero nel resto dell’area, con solo Filippine e Singapore a mostrare marginale deterioramento.

Ora gli occhi vanno al Congresso del Partito cinese, che inizia mercoledì, all’interno del quale dovrebbero essere determinati per il 2025, target di crescita, di stimolo fiscale ed emissione di debito. Visto che i progressi con Trump sono pochi, le attese sono per numeri importanti, allo scopo di bilanciare l’impatto negativo dei dazi. Forse per questo il mercato locale ha assorbito così bene le news.

La seduta europea è partita con un tono euforico, principalmente a causa delle news di cui sopra, relative ai budget in discussione in Germania, nonchè alle numerose dichiarazioni sull’aumento della spesa da parte di UK, Francia e Italia. Ovviamente il settore difesa ha prodotto un altra performance stellare con salite a 2 cifre praticamente per tutti i principali componenti.

Qui il punto sembra essere che questa “crisi” con gli USA appare come un trigger per ulteriore spesa pubblica in generale, e un ulteriore integrazione europea, come 4 anni fa, è stato in maniera eccezionale, il Covid. Tra l’altro non è sfuggito che anche i rapporti tra i principali paesi EU e UK, freddini post Brexit, si stanno rapidamente rinsaldando. Un Europa più coesa e con più soldi pubblici da spendere sembra essere il motore di questo movimento dell’azionario continentale, apparentemente controintuitivo a fronte delle news.

Ovviamente, il raddoppio, in prospettiva, delle cifre da destinare a difesa con l’aggiunta di quelle per infrastrutture in Germania e gli altri commitment hanno pesato significativamente sui bonds Eurozone, che hanno aperto con robusti rialzi dei rendimenti.

La pubblicazione dei PMi manifatturieri finali di Febbraio in EU ha portato notizie moderatamente positive, con revisioni al rialzo dei dati noti a livello flash (Germania, Francia ed EU) e miglioramenti in tutti gli altri paesi, sia pure da livelli bassi, ad eccezione della Spagna, in pesante controtendenza.

News così così sul fronte inflazione dove alla fine il dato aggregato EU ha sorpreso, a margine al rialzo.

Con lo stimolo fiscale che sta prezzando l’azionario europeo, se tutto divenisse realtà, direi che qua i prezzi potrebbero creare qualche problema all’ECB, che si riunisce giovedì, e dovrebbe tagliare i tassi ancora di 25 bps. Il mercato lo sconta interamente.

Ma oggi l’attenzione era tutta alle news geopolitiche (e corollari di spesa), e quindi l’azionario ha continuato a volare, insieme all’€, mentre i rendimenti sono partiti al rialzo.

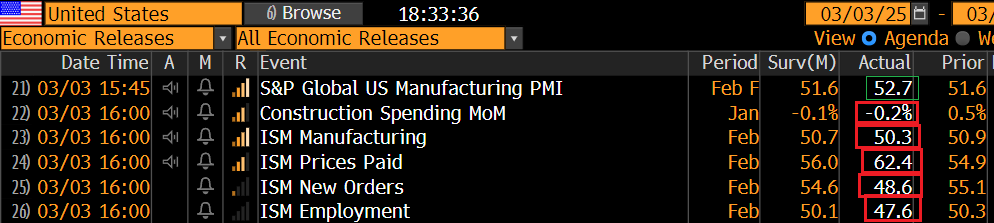

Oggi negli USA erano previsti altri dati importanti, seppure non come quelli da metà settimana in poi.

Se il PMI manifatturiero è stati rivisto significativamente al rialzo, il più seguito e rilevante ISM manufacturing ha decisamente deluso nel complesso. Il numero headline è calato, deludendo un consenso che mirava ad un assestamento più ridotto, e avvicinandosi al livello di stagnazione. Ma sono i dettagli ad essere brutti:

** new orders piombati in contrazione di nuovo, con un numero 6 punti sotto attese. E non è dall’estero che arriva la debolezza, visto che i new export orders sono calati solo di un punto a 51.4.

** male l’employment, tornato in contrazione anche lui

** orribili i prezzi pagati, ai massimi da luglio 2022, a indicare un incremento molto forte. Nella nota il termine dazi è stato menzionato 20 volte, contro le 34 del report di gennaio.

Ora, come noto il manifatturiero rappresenta tipo il 15% dell’economia USA, il resto essendo servizi. Però è anche il settore più leading, quello dove si concentrano gli sforzi di rivitalizzazione di Trump, quindi il fatto che versi in queste condizioni, fatta la dovuta tara all’indice, non costituisce un segnale di efficacia delle politiche. E il dato sui prezzi stende un ombra sull’impatto dei dazi, anche prima di essere stati messi.

Mettiamoci anche il costruction spending di gennaio debole, e i numeri di oggi hanno comportato un’altra bella discesa della stima del modello GDP Now della Fed di Atlanta, che ora indica il GDP USA Q1 2025 a -2.8% annualizzato. Come noto vi sono delle distorsioni legate all’accumulo di importazioni da parte delle aziende USA per evitare i dazi, ma resta un numero indicativo di debolezza, seppure magari non di contrazione.

Wall Street, che aveva provato ad accodarsi timidamente alla forza europea, ha rapidamente ritracciato (in gran parte prima dei report, per la verità), terminando marginalmente in negativo. La risk aversion ha dato un po’ di forza ai bonds nonostante il pessimo dato sui prezzi.

L’azionario continentale non ci ha proprio guardato, alle ambasce dell’ omologo USA. Anzi, ha accelerato addirittura al rialzo alla comparsa della notizia che Bruxelles, visto il frangente, è disposta a dare flessibilità alle industrie automobilistiche per il raggiungimento dei target di emissioni di CO2 nel 2025 (**EU to Grant Carmakers Leeway in Reaching 2025 CO2 Targets ). La Von der Leyen ha annunciato che le case che non raggiungono il target del 2025, potranno usare i i prossimi 2 anni per mettersi in pari. Al di la dell’impatto sul settore, il fatto che l’EU sia disposta a sua volta da fare una relativa deregulation, cedendo alle crescenti critiche di essere troppo rigida, ha dato supporto a tutti gli indici.

Così oggi le piazze europee mettono a segno performance stellari, con il Dax su tutti ovviamente, segnando una raffica di nuovi record, con il tech e i settori più ciclici (lndustrials, Financials, Materials) a outperformare. A fine seduta l’€ guadagna oltre una figura, mentre i rendimenti comprensibilmente salgono, ostaggio del risk appetite e della pressione del nuovo deficit da finanziare.

Dopo la chiusura Wall Street ha al momento accentuato il calo, con ancora il big tech a guidare il movimento (Nvidia, ma anche Amazon e Tesla). Il Dollaro cede sui principali cross (meno sullo Yen) e anche i rendimenti sono in controtendenza. D’altronde, Trump continua a bombardare a palle incatenate su dazi, sul fatto che loro sono al limite della sopportazione e potrebbero decidere il disimpegno in Ucraina e così via. Sui dazi domani attendiamo il verdetto su quelli a Canada e Messico che potrebbero essere rinviati, applicati, oppure secondo ultime interpretazioni applicati con aliquote inferiori al 25% indicato. Vedremo.

*TRUMP CITES ZELENSKIY COMMENT ON END TO WAR BEING FAR AWAY

*TRUMP: AMERICA WILL NOT PUT UP WITH IT FOR MUCH LONGER

Intanto però gli effetti di quest’incertezza, e della divisività delle politiche di Trump ( i principali giornali hanno pubblicato editoriali piuttosto critici del meeting Trump Vance Zelensky) stanno continuando a impattare sulla confidence. un monitor compilato da Morgan Stanley mostra che il pessimismo su Economia e Finanze cresce tra i consumatori democratici, quelli agnostici, e anche tra i repubblicani.

L’agenda della settimana come accennato sopra va in crescendo.