Italiano

Italiano English

English

Ieri sera (mercoledì) poi l’S&P 500 ha visto evaporare tutto il suo progresso in chiusura, terminando invariato (+0.01%). Leggermente meglio il Nasdaq 100 (+0.2%), che però il giorno prima aveva ceduto oltre il doppio. Marginalmente negative le Magnificent 7, gravate ancora da Tesla che non trova fondo: dal giorno della pubblicazione della trimestrale, il 29 Gennaio, a ieri, ha ceduto quasi il 30%. Qui siamo di fronte ad un tema specifico, ovvero le ricadute sul marchio della radicalizzazione delle posizioni del proprietario, il tutto aggravato da una valutazione molto alta. Ma è uno specchio del rischio che sembra correre al momento l’economia USA, nel senso che sembra di percepire, nelle survey di attività e a livello embrionale nei dati, un crescente impatto delle politiche aggressive e confusionarie di Trump su dazi, occupazione (via Doge) e immigrazione. Ricordo che da metà gennaio in poi abbiamo avuto i) le retail sales in brusco calo e vistosamente sotto attese, ii) il PMI flash sevizi di febbraio sotto 50 per la prima volta da gennaio 2023 (e in calo di 7 punti in 2 mesi), e la consumer confidence di febbraio con le expectations in picchiata sui livelli della prima parte dell’anno (e lo stesso più o meno è successo a quelle calcolate dalla University of Michigan). Sappiamo che le survey in particolare hanno dentro un sacco di rumore. Ma in questo caso abbiamo sia il fattore (le politiche di Trump) che 3 rilevanti manifestazioni di crescente malessere. Come diceva Goldfinger “una volta può essere un caso, due una coincidenza, ma 3 volte è azione del nemico” (ma forse lo aveva detto prima Agata Christie con “3 indizi fanno una prova”)

Dopo la chiusura, l’attesissima trimestrale di Nvidia non ha cambiato granchè il quadro. Nvidia ha battuto le stime di EPS e di fatturato, ma la misura non è più quella dei “beat di una volta”: le revenues hanno superato le stime del margine più piccolo da 2 anni. E i margini sono sempre su livelli incredibili, area 70%, ma sono calati di uno o 2 punti. Anche la guidance è risultata poco meglio delle attese. Restano i tassi di crescita di utili e fatturato spettacolari, ma chiaro che a questo punto non sorprendono più. Il titolo ha oscillato un po’ tra guadagni e perdita in aftermarket senza dare direzionalità.

La seduta asiatica ha avuto un tono contrastato, con Nikkei, Shanghai, Shenzen, Vietnam, e Sydney moderatamente positive, Mumbai invariata e Hong Kong, HSCEI, Seul, Taiwan e Jakarta negative, le ultime 2 significativamente.

Poche le notizie stanotte. La National Development and Reform Commission cinese ha incontrato le principali banche cinesi e dopo l’incontro ha dichiarato l’intenzione di migliorare l’ambiente per gli investimenti azionari e ad allocare più risorse per sostenere programmi pilota. Rafforzerà inoltre il supporto alle aziende private, oltre a promuovere lo sviluppo della tecnologia e dell’innovazione.

*NFRA, NDRC HOLD MEETING ON FURTHER SUPPRT FOR PRIVATE FIRMS – BBG

*CHINA’S NFRA TO BOOST SUPPORT FOR TECH, PRIVATE COMPANIES

*CHINA VOWS TO OPTIMIZE EQUITY INVESTMENT ENVIRONMENT

L’apertura europea ha visto l’impatto delle news di ieri sera circa l’intenzione di Trump di mettere a breve dazi del 25% all’Europa. Gli indici hanno aperto in calo, con le auto comprensibilmente a sottoperformare. Tendenti a correggere, ma volatili i rendimenti (c’è la possibilità di rappresaglie europee con impatto sui prezzi). In calo l’€.

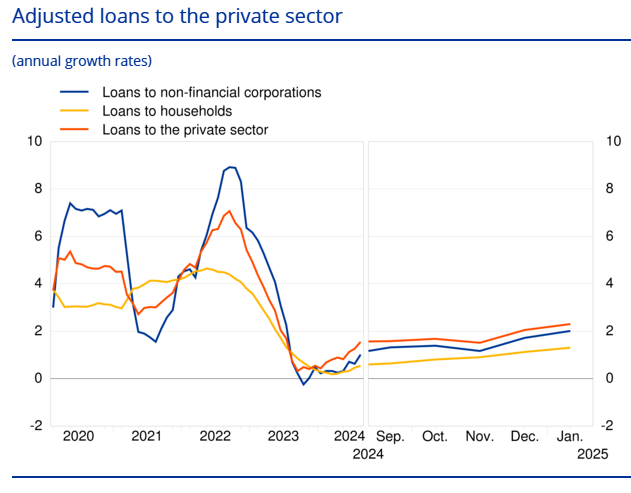

In mattinata il report più rilevante è stato la pubblicazione degli aggregati di credito di gennaio, che ha mostrato un ulteriore incremento di credito al settore privato, al 2,3% dal 2,0% di dicembre. Tra i settori, il tasso di crescita annuo dei prestiti alle famiglie è salito all’1,3% a gennaio rispetto all’1,1% di dicembre, mentre il tasso di crescita annuo dei prestiti alle aziende non finanziarie è aumentato al 2,0% a gennaio rispetto all’1,7% di dicembre.

In generale un report supportivo, che mostra un trend di credito in crescita.

Anche negli USA erano previsti un po’ di report.

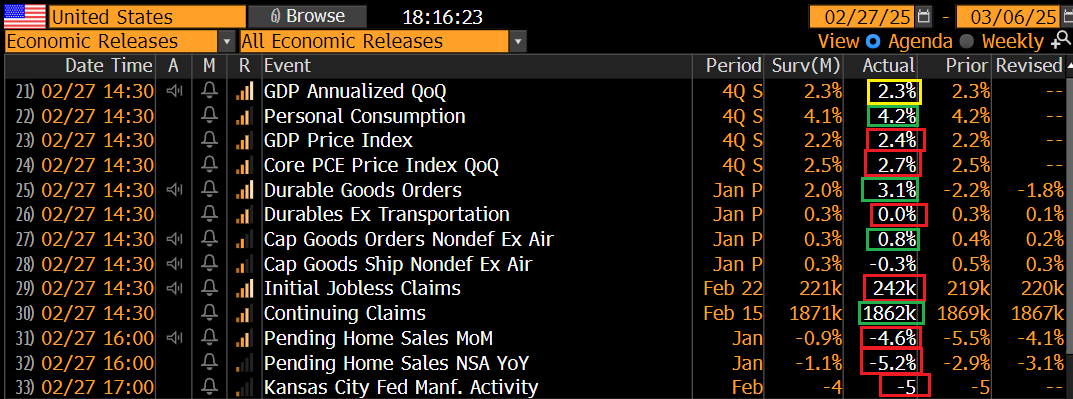

La seconda lettura del GDP del quarto trimestre 2024 non ha portato particolari sorprese. Consumi che restano forti, prezzi rivisti al rialzo. Ma ormai è storia. Le cose stanno cambiando troppo rapidamente. Discretamente bene i durable goods orders di gennaio, depurato delle componenti volatili. Male per contro i compromessi. Più interessanti i sussidi di disoccupazione, che sono tornati su livelli nella parte alta del recente range.

Anche qui, il clima può aver avuto un ruolo, a giudicare da dove sono localizzati gli aumenti più elevati. Ma a febbraio si nota un deterioramento, che può essere rumore, o un inizio di qualcosa (ricordiamoci che il Doge sta operando). –

Ma il mercato era molto più concentrato sull’apertura di Wall Street per vedere se il rimbalzo dei futures USA con Nvidia in progresso di 2 o 3 punti avrebbe tenuto. Dopo un inizio promettente, in progresso di mezzo punto, l’S&P si è afflosciato e ha cominciato a oscillare tra positivo e negativo, ancora frenato dal tech e dalle Mag 7, con Nvidia a perdere oltre un 3% e Tesla e Alphabet ancora pesanti.

A parte il tech, ancora sotto schiaffo, a pesare sul sentiment le dichiarazioni di Trump rilasciate poco prima dell’apertura: i dazi a Canada e Messico entreranno in vigore il 4 marzo e non il 2 aprile, la Cina si vedrà imporre un altro 10%, e la deadline per i dazi reciproci resta il 2 aprile.

*TRUMP: MEXICO, CANADA TARIFFS TO GO INTO EFFECT ON MARCH 4

*TRUMP: CHINA TO ALSO BE CHARGED ADDITIONAL 10% TARIFF MARCH 4

*TRUMP: APRIL 2 RECIPROCAL TARIFF DATE REMAINS IN FULL FORCE

E’ evidente come queste raffiche di dichiarazioni generino confusione e incertezza: quando partono i dazi al Canada, aprile come detto ieri? marzo? Il 10% alla Cina è aggiuntivo? Come funzionano i dazi reciproci?

Come possono le aziende regolarsi con questa incertezza? E i consumatori? E’ evidente come il sentiment possa risentirne. Ormai il problema campeggia sui media.

Link Trump Sows Confusion Around Global Tariffs Timing, Scope

Link Trump Risks American Consumer Backlash Over Tariffs, Poll Shows

“Quasi il 60% degli adulti negli Stati Uniti si aspetta che i dazi di Trump porteranno a un aumento dei prezzi, secondo un sondaggio Harris condotto per Bloomberg News. Circa il 44% ritiene che questi dazi saranno probabilmente dannosi per l’economia statunitense, rispetto al 31% che invece li considera un vantaggio.”

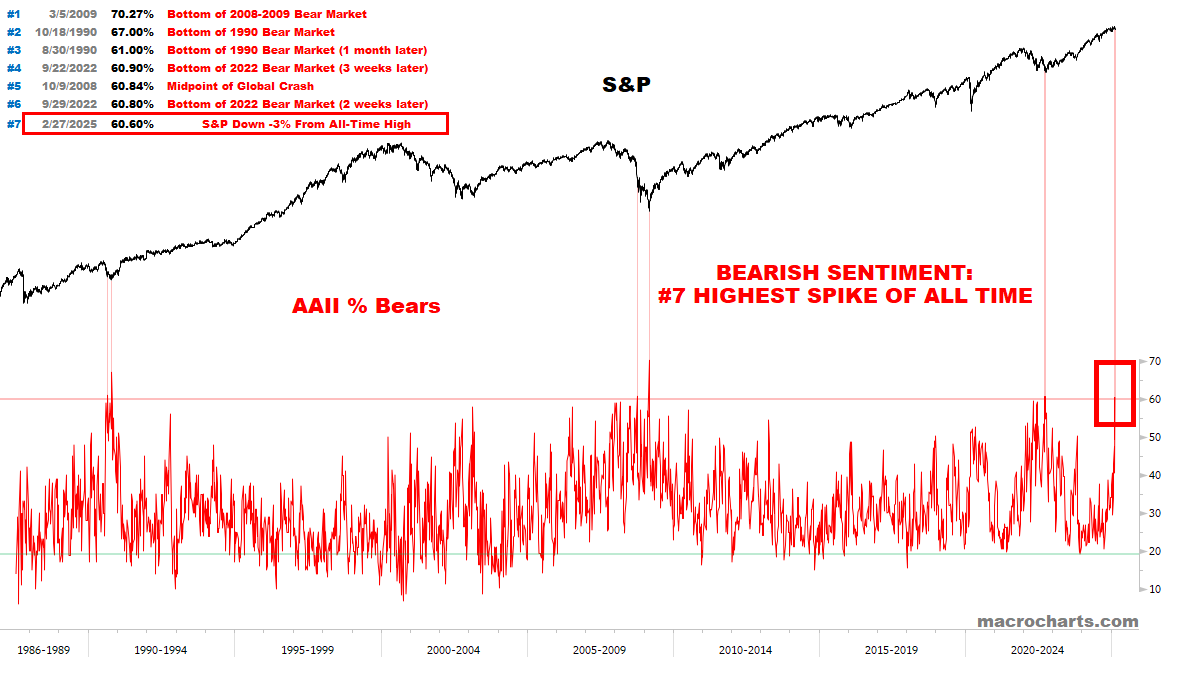

Oggi è uscita anche la Survey settimanale sul sentiment degli investitori retail condotta da AAII (American Association of individual investors) e sorprendentemente i bears sono esplosi al 60% e i bulls crollati sotto 20%.

Perche dico sorprendentemente? Perchè queste condizioni, che sono molto rare, normalmente non si verificano con i mercati a meno di 5% dai massimi storici. Sono tipiche di fasi assai più negative.

Cosa può aver causato un simile deterioramento?

Forse è la circostanza che le azioni più diffuse nei portafogli del retail hanno mostrato cali violenti. Forse è figlio dell’estrema euforia provata con l’elezione di Trump. Difficile dirlo.

Sta di fatto che eccessi di bearishness come questi si sono osservati nei pressi di minimi relativi. Ma come si vede dal grafico di Macro Charts, normalmente questi eccessi venivano raggiunti al termine di storni molto pesanti, nel 90, nel 2003, nel 2008, a metà 2022. Mai così vicino ai massimi. Questo comporta un tema di interpretazione.

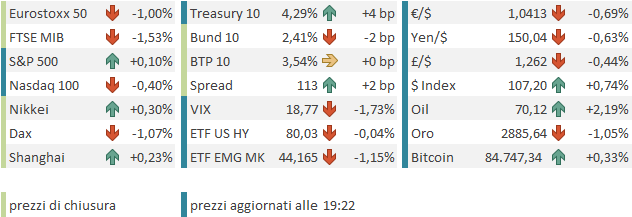

L’Europa ovviamente non ha gradito affatto le ritrattazioni di Trump, ne forse l’incapacità di Wall Street di salire. Gli indici hanno accumulato pesanti ribassi al momento delle esternazioni di Trump, poi successivamente in parte recuperati. le chiusure però mostrano perdite rilevanti con Eurostoxx 50 e Dax oltre l1% e Milano all’1.5%. Tech e consumer discretionary sono i settori peggiori. I rendimenti risentono della risk adversion con moderati cali sulle parti brevi. L’€ non si è ripreso quasi per nulla dallo scivolone di quando ha parlato Trump. Tra le commodity spicca l’oil. Anche Bitcoin, protagonista di 2 sedute pessime ieri e l’altro ieri, resta pesante, a dimostrazione di una perdurante liquidazione di tutti gli asset più popolari negli ultimi mesi.

A 2 ore e mezzo dalla chiusura Wall Street non ha ancora preso una direzione con decisione. Il mercato resta molto nervoso.