Italiano

Italiano English

English

Un altro calo ieri sera (lunedì) per Wall Street, con l’S&P 500 che ha lasciato sul terreno lo 0.5% e il Nasdaq 100 che ha ceduto un più rilevante 1.2%, a causa delle forti prese di beneficio sui titoli tech più gettonati dal retail, come Palantir (-10%), Super micro Computer (-7%) Microstrategy, Vistra, Broadcom (-5%), Nvidia (-3%), Meta, Tesla etc. Molta di questa roba aveva dei grafici verticali, e come dice la regola 4 di Farrell “Exponential rapidly rising or falling markets usually go further than you think, but they do not correct by going sideways”. E questo vale sia per i bull market degli indici (cosa che da giustamente da pensare riguardo i grafici poliennali di S&P 500 e Nasdaq) che per i movimenti di breve dei titoli. Ad esempio Palantir, da inizio novembre a metà febbraio è salita del 197%, e di un 50% solo nel mese di febbraio, ma nelle ultime 4 sedute ha perso circa un 30%.

Detto di questi ritracciamenti, che erano incerti solo nel timing, visto anche i dati che circolavano sul coinvolgimento del retail nell’azionario, l’impressione è che dietro questa recente fatica di Wall Street non ci sia solo una correzione fisiologica delle frange di mercato ipercomprate, ma anche un malessere di fondo, che si nota dalla perdurante sottoperformance delle Small Caps, che non sono per niente ipercomprate, ne iper-estese, e dall’incapacità dell’indice generale di sostenere il breakout, nella quale sicuramente i citati ritracciamenti hanno avuto un ruolo.

Nel pezzo di ieri, riepilogando le decisioni prese dalla Casa Bianca tra venerdì e week end, ho accennato all’impatto di tutte le politiche aggressive e spregiudicate di Trump sulla confidence di consumatori e aziende. Vale la pena di approfondire un po’ il concetto.

La vittoria netta di Trump è stata accolta dai mercati USA con euforia a novembre. Piacesse o meno il personaggio, la view di consenso, che personalmente ho abbracciato, era che, con il Congresso dalla sua, il Presidente avrebbe avuto mano libera per creare business conditions migliori, grazie a deregulation, tagli alle tasse, etc, mentre sul fronte dazi ai proclami si sarebbe rapidamente sostituito un atteggiamento negoziale, un quadro che non è ancora smentito dai fatti, per la verità.

Queste erano le attese anche di Corporate America e dei consumatori americani, come si nota dalle impennate dei rispettivi indicatori di confidence.

Al momento, personalmente, nutro dubbi crescenti che questo possa essere, almeno nel breve, l’outcome.

Trump si comporta come se avesse avuto un investitura popolare, che gli consente di fare qualsiasi cosa, nominare chiunque, modificare via ordine esecutivo politiche che hanno caratterizzato gli USA per decenni.

Ma andiamo a guardare sommariamente i numeri. Trump nel voto popolare ha battuto la Harris di un punto percentuale e mezzo circa. Quindi, c’è almeno un 48% dell’elettorato che ha votato democratico. Poi, c’è un 25/30% che non ha votato (non ho informazioni precise, forse sono di più, di meno non credo). Cameron Crise di Bloomberg, interpellato dal sottoscritto, ha detto che secondo lui meno del 30% della popolazione in età di voto ha votato per Trump.

Mettendo insieme questi numeri, si può supporre che ci sia una discreta percentuale di americani che è orripilata/scandalizzata dalle politiche messe in atto da Trump, diciamo la parte più schierata dell’elettorato democratico con anche una percentuale di “agnostici” ovvero gente che non è andata a votare. E non è da escludere che anche una porzione di Repubblicani non sia contenta della strada intrapresa. C’è da tenere presente che alcune mosse vanno, come accennato sopra, contro trend secolari, come ad esempio l’apertura a Putin, con tanto di voto con la Russia all’ONU. Non penso sia così facile ne immediato eradicare dagli americani l’avversione per la Russia.

E poi c’è l’atteggiamento aggressivo del Doge di Musk, con le sue lettere minatorie e la sua furia distruttrice. I dipendenti federali non saranno tanti, ma è evidente che il clima tra di loro sarà tra lo spaventato e l’infuriato.

Insoddisfazione, rabbia, ansia per il futuro, su una parte considerevole della popolazione, possono andare a impattare sulla confidence e sui consumi. Le retail sales di gennaio, derubricate, anche dal sottoscritto, come una possibile distorsione, potrebbero essere un indizio di questo. E in giornata ne abbiamo ricevuto un altro, come vedremo.

Per le aziende possiamo fare un discorso simile. Si aspettavano business conditions in miglioramento, tagli alle tasse. Si trovano con una politica commerciale indecifrabile, con l’infinità di proclami e di deadline. Con dubbi sull’offerta di forza lavoro alimentati dalla politica sull’immigrazione. E la possibilità di rappresaglie da consumatori, aziende e paesi esteri, come sta succedendo per esempio a Tesla, anche se quello è un caso particolare ( link Tesla sales almost halve in Europe as Musk faces criticism over Trump ties).

Tutto questo può avere un impatto sull’economia. Non dico causare una recessione, ma un soft patch di crescita, si. E questo può ampiamente riflettersi su un mercato azionario USA caro, e su rendimenti treasury che pur non essendo più in linea con un economia frizzante e un bull market, non scontano ancora un rallentamento temporaneo.

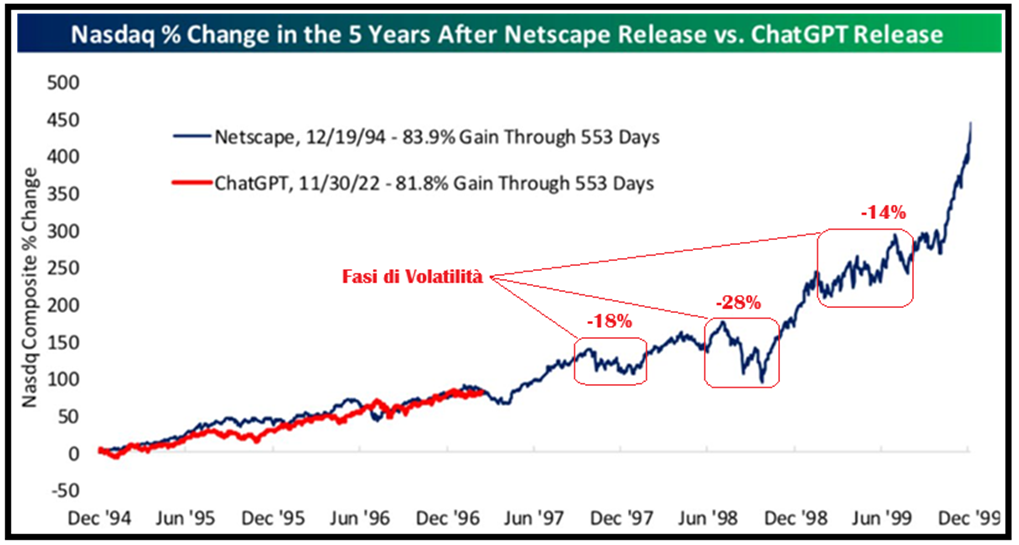

Una fase correttiva più protratta non sarebbe poi un outcome così insolito, anche nell’ambito di un bull market così forte come quello attuale. Giorni fa Bespoke ha fatto un parallelo tra il periodo attuale e la bolla tecnologica fine anni 2000, facendo partire quest’ultima dalla data di lancio del primo navigatore, Netscape, in dicembre 1994, e il primo dal lancio di ChatGPT a novembre 2022. Il parallelo è giustificato dalle analogie tra i 2 periodi: in entrambi i casi si viene da una fase di crescita robusta, i multipli sono molto elevati ora come allora, ed esiste un tema di investimento tecnologico molto enfatizzato, definito come un nuovo paradigma, che ha creato una grande euforia e un accelerazione degli investimenti in un settore specifico.

Come si vede, anche la price action sembra presentare robuste analogie. Non solo il rally azionario mantiene un focus sul Nasdaq, con un manipolo di azioni che vedono crescere il loro peso in maniera importante. Ma, identificando la nascita del tema di investimento Dot.Com con il lancio del primo browser web, Netscape, vi è una sorprendente corrispondenza tra la performace del Nasdaq nei primi 2 anni e quella dal lancio di ChatGPT a fine 2022 ad oggi. Io ho aggiunto al grafico l’evidenziazione delle fasi di volatilità che caratterizzano la seconda parte del rally. La conclusione che si trae è che il tema abbia ancora parecchio da correre, in termini di tempo ed estensione del rally, prima di diventare maturo e poi scoppiare. Ma, dopo un periodo di sharpe ratio elevato, con il tempo e il crescere delle quotazioni e dei multipli, gli episodi correttivi aumentano di intensità. E di estensione. (vedi anche studio di Sentimentrader contenuto nel Lampi del 10 Febbraio).

Venendo alla giornata odierna, l’Asia ha accusato la progressiva salita della volatilità, con tutti i principali indici a chiudere in calo, compreso tra il – 0.03% di Mumbai, quasi invariata insieme al Vietnam, e il -2.4% dell’indonesia. Nikkei, Hang Seng, HSCEI, Shenzen, e Taiwan hanno ceduto oltre l’1%. Detto questo, il China Complex non ha fatto che fattorizzare le perdite dei suoi veicoli e blue chips ieri nella seduta USA, anzi in alcuni casi ammortizzandone gli effetti.

Tra i settori, ancora debolezza per tech e chips per via della notizia di nuove misure di contenimento della vendita di chips alla Cina per le aziende USA

Sul fronte macro, nell’area, abbiamo avuto il taglio dei tassi da parte della Bank of Korea, e una serie di dati positiva tra cui spiccano

retail sales forti nella stessa Corea a gennaio, bilancia commerciale brillante in Tailandia, retail sales in crescita in Giappone e bilancia commerciale relativamente brillante rispetto alle attese a Hong Kong.

La seduta europea è partita con un tono nervoso, ereditato da USA e Asia, ma con gli indici incapaci di mantenersi stabilmente in negativo, sostenuti dai risultati delle elezioni in Germania, con la speranza che al premier in pectore Merz riesca la magia di far approvare la modifica del debt break costituzionale dal vecchio Bundestag. Merz parla di un budget di difesa di 200 blns € cosa che ha mandato ancora alle corse i titoli relativi. E poi ci sono i venti di pace in Ucraina, con lo stesso staff del presidente Zelensky a dire che l’accordo potrebbe essere vicino. Apparentemente la Casa Bianca avrebbe preso un impegno perchè l’accordo renda il paese “libero, sovrano e sicuro”.

In mattinata non erano previsti dati e così, con un crescente ottimismo, i mercati europei sono andati incontro all’apertura di Wall Street.

Anche negli USA erano previsti un po’ di reports. Sorvolando sul Philly Fed services, ancora meno affidabile del manifatturiero, sui prezzi delle case USA del quarto trimestre, in aumento sopra attese, e su Richmond e Dallas Fed, veniamo all’unico dato significativo: la Consumer Confidence di febbraio.

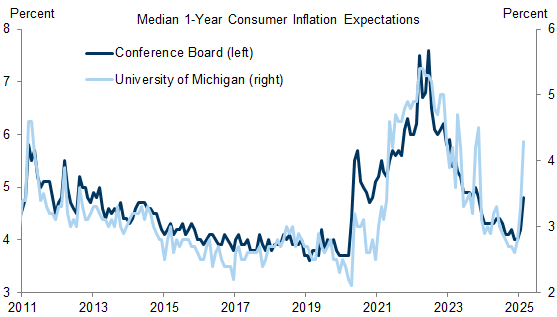

Come si vede, il numero ha deluso parecchio un consenso che già lo vedeva in ulteriore calo. Se la situazione coincidente si è deteriorata solo moderatamente, da un dato di gennaio rivisto al rialzo, le aspettative hanno fatto un tuffo di 11 punti, tornando dalla parte dei minimi visti nella prima parte del 2024. Dal picco toccato a novembre, post clean sweep di Trump, il calo è di oltre 14 punti per l’indice generale e 20 per le expectations.

Anche le aspettative di inflazione sono salite parecchio, facendo eco a quelle registrate dalla U. of Michigan (Grafico di Goldman).

Il collegamento con quanto detto sopra è anche troppo facile. Con tutta la tara che possiamo mettere a queste survey negli ultimi tempi, dai report appare che l’euforia post elezione di Trump sta lasciando il posto ad un sentiment tutt’altro che confortevole verso il futuro, che sarà sicuramente caratterizzato da una varianza elevata, i trumpiani convinti euforici, i democratici depressi, ma che in aggregato non sembra indicare consumi arzilli nei prossimi mesi, come non lo sono stati a gennaio.

Wall Street ha tentato un rimbalzo, ma alle 16, orario di pubblicazione del report, era già in negativo, ed ha accelerato al ribasso. Ovviamente il bersagliamento degli ex darlings del mercato è continuato. E i rendimenti hanno continuato a scendere in maniera aggressiva.

L’azionario continentale ha un po’ rinculato, cancellando i progressi accumulati fin li, ma senza farsi coinvolgere nella slavina, che nel caso dell’S&P è arrivata a superare l’1% di perdita. Forti dei rialzi di difesa, banche, insurance e pharma, gli indici Eurozone hanno tenuto, con Milano e Madrid, pieni di finanziari, in grado di mostrare progressi.

Per ironico che possa sembrare, al momento sembra che l’effetto delle misure di Trump sia stato quello di deprimere gli USA, e invece aiutare l’Europa, grazie ai venti di pace, ma anche costringendola a compattarsi (finora siamo di fronte ad un tentativo) e a cercare modi di aumentare la spesa. D’altronde, si sa ormai che l’Europa effettua colpi di reni solo quando è alle strette, dal whatever it takes in poi.

Il differenziale di performance tra S&P 500 e Eurostoxx 50 e C. è di 10 punti da inizio anno, e sembra di vedere i flussi in fuga dal Nasdaq ed in entrata su tech cinese ed azionario EU.

Per completare il quadro odierno, anche i tassi EU sono calati in simpatia con quelli US, mentre l’€ è tornato sopra 1.05 vs $. Massicce prese di beneficio anche sulle commodity più gettonate di recente, e, naturalmente, su Bitcoin, altro asset che oggi ha l’unica colpa di fare parte del “Trump trade”.

Dopo la chiusura EU l’S&P 500 ha recuperato un po’, ma il Nasdaq continua a perdere oltre l1% e le Mag7 oltre il 2%. Vedremo dove sarà la chiusura.