Italiano

Italiano English

English

La festività in US ieri (Lunedì) ha resto poco significativa la parte pomeridiana della seduta europea. Ma certo ieri non è mancata l’azione, con le aziende europee del settore difesa a mostrare rialzi in alcuni casi a doppia cifra, e gli indici Eurozone trascinati a nuovi massimi (Dax in testa) dalla prospettiva di un aumento della spesa pubblica, eventualmente extra budget, per finanziare il necessario riarmo. Effetto opposto sui bonds, che hanno accusato la prospettiva di massicce emissioni straordinarie.

L’outcome del summit a Parigi di ieri ha apparentemente visto i partecipanti concordi nella necessità di supportare l’Ucraina, e di aumentare significativamente i budget fiscali, per i quali si è riscontrato generale favore tra i leaders. Assai più controversa la questione di inviare forze di pace, con Francia e UK a favore e Italia e Germania contro. Tra l’altro, gli USA hanno chiesto all’EU che garanzie può offrire per la sicurezza ucraina nel caso di un accordo, e come reagirebbe se la Russia attaccasse eventuali forze di pace. Ma questa appare una questione successiva, perchè senza pace non servono forze di pace.

Tornando alla questione budget per la difesa, il ministro francese per gli affari europei Haddad ha dichiarato che bisogna prendere in considerazione gli Eurobond. Anche perchè loro, in bilancio o fuori, margine di manovra fiscale ne hanno poco. Il ministro degli esteri tedesco Baerbock ha dichiarato a latere del meeting di Monaco che “lanceranno un pacchetto [per la difesa] di dimensione mai vista prima. Ha aggiunto, parlando alla TV tedesca a proposito del meeting di Riad tra le delegazioni USA e russa, che non dobbiamo ” commettere il grave errore di fare un favore a Putin sopravvalutando questi colloqui più di quanto meritino. Non può esserci una pace duratura se non è una pace per noi europei.”

*FRANCE’S HADDAD: EUROBONDS SHOULD BE DISCUSSED IN COMING DAYS

Germany’s Merz Signals Openness to Common EU Defense Borrowing

EU Joint Funds Gaining Support as Leaders Face Defense Needs (1)

*US ASKS EUROPE HOW PEACEKEEPERS SHOULD REACT IF RUSSIA ATTACKS

In generale dal newsflow europeo degli ultimi giorni emerge

** I leaders europei si sono resi ben conto dell’improvvisa necessità di rafforzare l’impianto di difesa europeo, a causa delle pressioni di Trump in tale senso, e per la possibilità di una pace in Ucraina e conseguente necessità di garantirne la sicurezza. E sono determinati ad agire.

** Lo scarso spazio fiscale a disposizione della maggioranza dei paesi (alla fine solo la Germania, tra le grosse economie, ne ha) rende necessario di trovare gran parte del funding a livello aggregato, cosa per la quale sembra esserci favore tra i leaders e si stanno cercando attivamente soluzioni per raccogliere le risorse finanziarie (i.e ESM). Quindi questa “crisi” sta diventando (anche) un fattore di maggiore integrazione europea.

** Sul tema dello schieramento di truppe di pace c’è dibattito, ma il favore di Starmer e Macron non lo esclude, anche se è ovviamente prematuro.

La seduta asiatica ha avuto un tono in aggregato positivo ma con eccezioni. Tokyo, Taiwan, Seul, Vietnam e Jakarta hanno mostrato moderati progressi. Mumbai è rimasta al palo e Sydney ha ceduto moderatamente. Quanto al China Complex, se il tech ha continuato a trainare Hong Hong e HSCEI, entrambi oltre 1.5% di progresso, le “A” shares hanno ceduto in maniera significativa (poco sotto l’1% di calo entrambi).

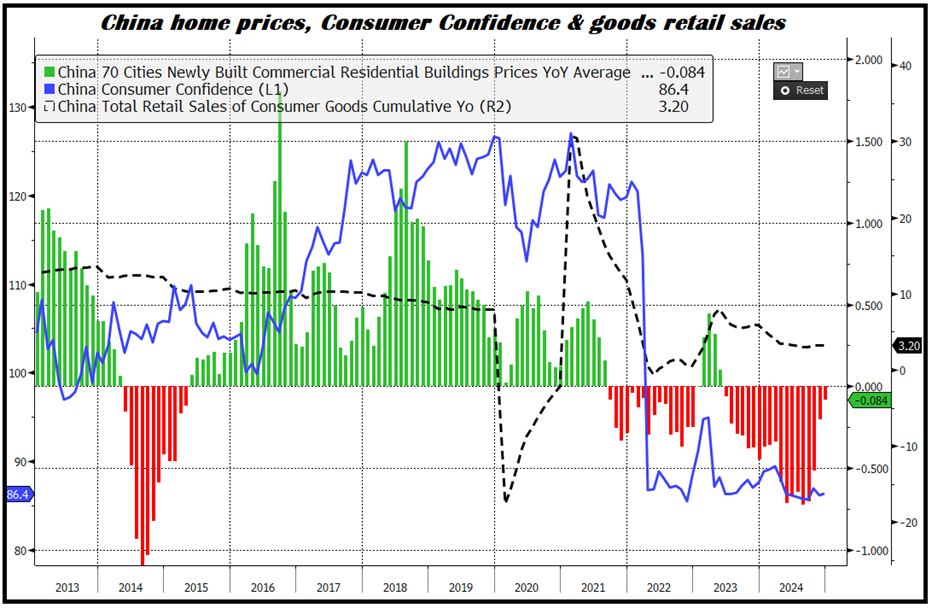

La divergenza tra le “H” shares e le A shares si amplifica, come si vede dal grafico sotto.

Se a fine settembre, con la comunicazione del nuovo piano di stimolo “shock and awe” (per restare in tema bellico) da parte delle autorità “A” e “H” shares erano salite quasi appaiate, questa volta salgono solo Hang Seng e HSCEI.

Il punto è che il driver è diverso: se prima era stimolo e crescita, ora è rerating del settore del big tech cinese, in seguito alla comparsa di Deep Seek. E quello è tutto quotato a Hong Kong e nello HSCEI, insieme a grosse aziende pubbliche e banche. Si tratta poi di indici ben accessibili agli investitori internazionali, e molte delle principali azioni sono quotate anche via ADR nelle principali borse occidentali.

Viceversa le “A” shares sono accessibili per gli investitori internazionali con limitazioni, e sono per oltre il 90% in mano a investitori istituzionali e privati cinesi e quindi soggette ai loro umori. Si tratta in maggioranza di mid cap, in parte private, con business più locali, e come tali più legati all’economia interna e al manifatturiero. Quindi ha senso che siano meno coinvolte in questo rally, anche se devo dire che l’entità della divergenza mi lascia a bocca aperta. Oggi comunque il tech cinese è supportato dalla percezione che la repressione del big tech cinese sia definitivamente terminata, dopo il meeting di ieri tra il presidente Xi e i leaders di molte di queste aziende. Prova ne è che, per quanto sia un po’ assurdo, le 2 aziende i cui 2 leaders non erano presenti ieri hanno ceduto pesantemente e oggi sono rimaste al palo.

Detto questo, questa divergenza non può durare a lungo. Credo che le “A” shares ad un certo punto produrranno un catch up, anche se chiaramente tra i fondamentali del tech cinese, rivitalizzato dalla comparsa della propria AI, e il resto al momento persiste un gap. Sarà fondamentale vedere se gli sforzi dei governi locali per risollevare un po’ l’immobiliare avranno successo, perchè il morale dei consumatori cinesi è assai legato a questo settore, con quel che ne consegue in termini di consumi, utili aziendali, etc.

Domani escono i prezzi delle case in Cina di gennaio e avremo altre informazioni. Vediamo se la serie nel grafico sotto torna verde.

Sul fronte macro, la Reserve Bank of Australia ha tagliato infine i tassi, per la prima volta dal novembre 2020, di 25 bps al 4.10%. La mossa era largamente attesa, con solo 4 economisti sui 34 intervistati che si attendevano tassi invariati. Ma il Governatore Bailey ha dichiarato che le prossime mosse dipenderanno dai dati e che a suo parere il mercato dei tassi, che sconta ancora 44 bps di tagli entro il 2025, è un po’ ottimista, e lui è un po’ più conservativo. Così i rendimenti sono saliti e il Dollaro australiano èp rimasto stabile.

La seduta europea è partita con un tono attendista, in attesa dell’outcome del meeting di Riad tra la delegazione USA e quella russa. E poi c’era da attendere la riapertura di Wall Street dopo il week end lungo. L’obbligazionario EU è partito ancora debole e nervoso. Anche l’€ ha consolidato, e la tensione latente ha supportato anche l’oro.

Sul fronte macro, il labour market report UK di dicembre ha sorpreso in positivo, come lo aveva fatto il GDP del quarto trimestre pubblicato giovedì. Un nuovo indizio che l’economia britannica va meglio di quanto sembri.

A metà mattinata lo ZEW tedesco ha sorpreso in positivo principalmente grazie alla componente expectations. Bene anche lo Zew per l’EU. nulla mi leva dalla testa che il principale input di questa survey di analisti è la performance dell’equity.

A fine mattinata è trapelato l’outcome del meeting di Riad. Dopo tanto stracciarsi le vesti per l’assenza dell’EU e soprattutto dell’ Ucraina al meeting (un bel successo per Putin) alla fine i colloqui si sono chiusi con un generico intento di raggiungere la pace nel più breve tempo possibile, mediate la formazione di 2 team “di alto livello” per le negoziazioni. E’ stato dichiarato che un meeting tra Trump e Putin è possibile a breve, ma non è stata fissata alcuna data.

In generale, non sembra di intravedere passi da gigante. Detto questo, I russi portano a casa la riapertura di relazioni diplomatiche con gli USA, con la promessa di ripristinare interamente lo staff delle reciproche ambasciate ed eventualmente normalizzare i rapporti. Mica poco. Non a caso Lavrov ha dichiarato che il colloquio è stato molto utile e di avere l’impressione che la parte americana ora comprenda meglio le loro ragioni. In risposta a questi eventi, Zelensky ha cancellato il viaggio a Riad di domani, e ha ribadito che non accetterà una soluzione calata dall’alto, e che non ha intenzione di rinunciare a dei territori.

Insomma una mano favorevole alla Russia ma che, nonostante la fretta di Trump, non avvicina più di tanto la pace, a mio modo di vedere. Questa tesi sembra supportata dal fatto che il gas europeo ha invertito la marcia, i bonds hanno continuato a recuperare, l’€ ha accentuato il calo e l’oro il rialzo. Ma l’azionario EU, che era solo marginamente sotto la parità, è rimasto più o meno stabile in attesa di Wall Street.

Nel primo pomeriggio in US è stato pubblicato il NAHB Homebuilders sentiment USA di febbraio, che è uscito in marcato deterioramento e decisamente sotto attese. Apparentemente i costruttori speravano in deregulation, ma al momento i costi e il timore per i dazi e l’incertezza generale ne hanno depresso gli umori. Il sottoindice che misura le condizioni attuali delle vendite è sceso di quattro punti a 46, la componente che misura le aspettative di vendita nei prossimi sei mesi è crollata di 13 punti a 46, e l’indicatore che traccia il traffico dei potenziali acquirenti ha registrato un calo di tre punti a 29.

L’Empire manufacturing NY è rimbalzato più delle attese, ma questa survey è molto troppo volatile per fornire indicazioni decenti.

Wall Street è partita stabile e al momento sta testando le resistenze citate ieri, costituite dai precedenti massimi stabiliti rispettivamente il 23 gennaio per l’S&P 500 e il 16 dicembre per il Nasdaq 100 (vedi grafico sotto con S&P 500)

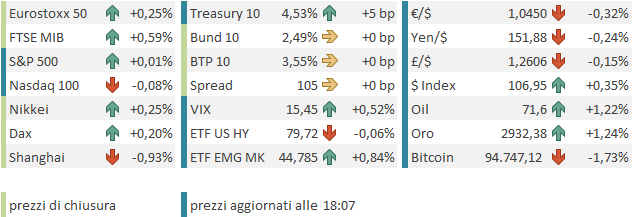

Gli indici europei sembrano giustamente ottimisti, e sono andati a chiudere moderatamente positivi (Eurostoxx 50, Dax e Cac 40): meglio hanno fatto Milano e Madrid, trainate una volta di più dalle banche (Eurostoxx banks +1.93%), che hanno una quota importante dei 2 indici. Sul fronte obbligazionario, rendimenti stabili o in marginale calo sui principali emittenti, mentre l’€ cede contro un Dollaro in spolvero, e anche le commodity performano, con oro e argento resi forti dall’incertezza, oil in rialzo insieme al gas naturale e anche le agricole. Calano rame e metalli industriali, forse in parte per la percezione che la ricostruzione in Ucraina si allontana un po’. Il settore difesa presenta in aggregato progressi moderati (per il periodo). D’altronde, ormai che la spesa aumenterà parecchio sembra un dato di fatto, pace, o non pace.

A metà seduta Wall Street ancora non riesce a schiodarsi dalla parità (e dalle resistenze). Vedremo dove saremo alla campana. Resto dell’idea che il breakout, per l’S&P 500, sia questione di tempo. Ma a volte in borsa l’outcome finale è quello meno ovvio, o che imbarazza il maggior numero di partecipanti.