Italiano

Italiano English

English

Chiusura decisamente pesante ieri sera (martedì) per Wall Street, con l’S&P 500 in calo dell’1.11% e il Nasdaq 100 dell’1.79%, zavorrato dalle Magnificent 7 (-2.53%) con Nvidia e Tesla (rispettivamente -6.2% e -4%) decisamente liquidate. Come anticipato ieri, l’S&P 500 equal weight ha outperformato significativamente, chiudendo con un calo di appena 0.33%. La pietra dello scandalo sono stati i rendimenti, che hanno continuato a salire con forza, facendo nuovi massimi relaitivi (il 10anni Treasury al 4.69% massimo da aprile scorso) e con la Fed Funds Strip che sconta interamente il primo rialzo solo per luglio. Apparentemente i tassi hanno raggiunto il livello del dolore per l’azionario, anche perchè basta un altro paio di bps al 10 anni per marcare i massimi da ottobre 2023. A dare la carica ai rendimenti ieri i dati macro, in particolare il sottoindice prices paid dell’ ISM services, che ha toccato i massimi da quasi 2 anni. Sebbene non sia automatico che le indicazioni di un indice di diffusione si traducano alla lettera in dati macro (specie negli ultimi anni) Deutsche Bank ha osservato che anche a gennaio scorso c’era stato un balzo di questo sottoindice, da 56.7 a 64 (+7.3 punti vs i +6.2% di dicembre 2025,ma su un livello più alto). E il CPI USA aveva sorpreso al rialzo sia a dicembre, che a gennaio, che a febbraio. Il CPI core aveva mostrato a marzo un tasso di crescita trimestrale annualizzato del 4.5%. Quindi un po’ di nervosismo è giustificato. Anche perchè, appunto, i massimi relativi del 2024 per il 10 anni treasury sono stati toccati ad aprile proprio dopo laserie di sorprese sul CPI USA.

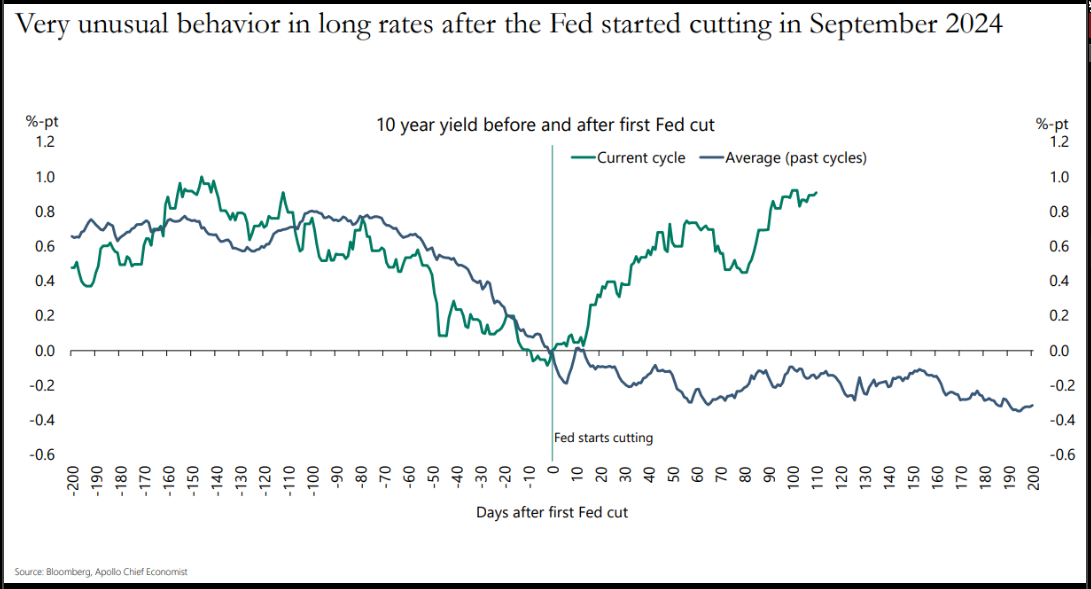

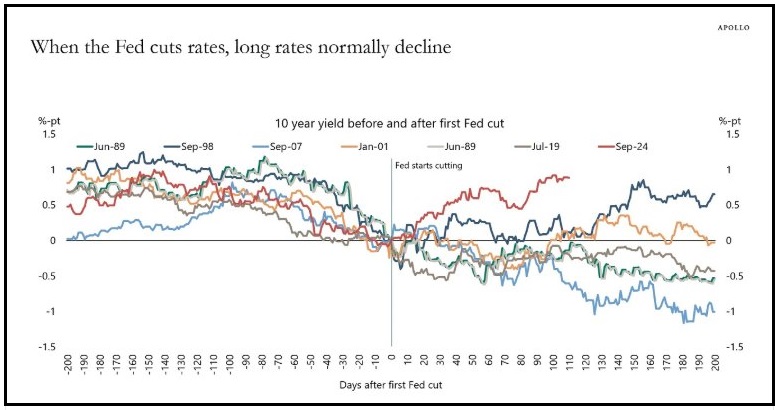

A proposito di tassi USA, Thorsten Slok di Apollo ha evidenziato che il comportamento dei rendimenti USA attualmente diverge parecchio da quello che, usualmente, segue un inizio di easing da parte del FOMC.

Il fatto è che spesso l’easing FED inizia a causa di un rallentamento, o peggio una recessione, cosa che favorisce un calo dei rendimenti, a scontare crescita e inflazione più bassa, visto che la politica monetaria agisce con un lag. In questo caso la Fed ha tagliato in virtù di una normalizzazione dell’inflazione e un accenno di indebolimento del mercato del lavoro, che al momento è rimasto senza seguito. Il grafico sotto (sempre Slok di Apollo) mostra il percorso dei tassi dopo i primi tagli della Fed, e si nota come negli ultimi 35 anni, solo in un’altra occasione i tassi siano saliti dopo l’inizio dell’easing: nel 98, quando la Fed tagliò 75 bps in sequenza come assicurazione contro i rischi esterni costituiti dal default russo e dal fallimento di Long Term Capital management (al momento ha già tagliato 100 bps).

In effetti qualche analogia tra quel periodo (fase finale della bolla tecnologica) e quello attuale c’è.

In questo caso, però, sono presenti altri 2 temi specifici legati al cambio di guardia alla Casa Bianca: l’incertezza sul quadro inflattivo a causa delle (potenziali) politiche commerciali di Trump, e il peso del deficit, attuale e futuro, alla luce del programma fiscale di Trump.Un tema, quello deldeficit dafinanziare, che è rilevante anche per i tassi Europei, e per quelli UK, dopo il varo del budget di autunno.

La seduta asiatica ha avuto oggi un andamento tendenzialmente opaco, ma contrastato. Infatti Sud Corea, Australia e Vietnam hanno prodotto performance positive, la prima oltre l’1% grazie al balzo di Samsung (+3%) che ha riportato sotto attese, ma ha ottenuto l’apprezzamento del Ceo di Nvidia Jensen

** SAMSUNG 4Q OPER PROFIT 6.50T WON, EST. 8.96T WON

** Jensen Huang backs Samsung’s bid for high-bandwidth memory breakthrough

Il resto degli indici, per contro, ha ceduto, ad eccezione di Shanghai e Jakarta, più o meno invariate.

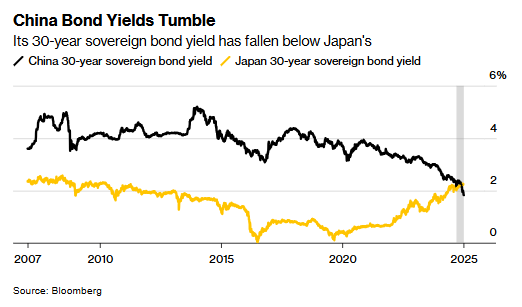

Riguardo il China Complex, in particolare le “A” shares sono state protagoniste di un bel recupero, che puzza abbastanza di intervento dei veicoli di investimento statali e altri fiancheggiatori. Infatti, diversamente che altrove, i tassi in Cina continuano a crollare a indicare zero fiducia dei mercati nella capacità delle autorità di far rimbalzare il ciclo.

Se andiamo avanti così, le Autorità non avranno altra scelta che incrementare la dose di stimolo fiscale di parecchio. Xi non può assolutamente permettersi un flop delle proprie politiche economiche, oltretutto con Trump che entra alla Casa Bianca. E’ comunque ancora presto per suonare il de profundis alle misure attuali. Ad esempio, il PMI servizi calcolato per dicembre da S&P Global, pubblicato lunedì, ha sorpreso al rialzo ( +0.7 a 52.2 ) marcando il massimo da maggio. I mercati locali sono tornati molto scettici, ma Bloomberg riporta che Tencent ieri, in occasione del crash causato dalla sua inclusione nel novero delle aziende cinesi con link ai servizi militari, ha ricomprato l’ammontare di sue azioni massimo dal 2006, e oggi ha apparentemente raddoppiato. Loro sembrano fiduciosi.

*TENCENT BOUGHT BACK 3.93M SHARES ON JAN. 7 FOR HK$1.5B

*TENCENT BUYS BACK 4M SHARES FOR HK$1.5B JAN. 8

Intanto il media ufficiale Shanghai Securities News ha osservato che la People Bank of China effettuerà tagli al coefficiente di riserva obbligatoria (RRR) e ai tassi di interesse in momenti “critici” per massimizzare l’effetto delle misure, preservando allo stesso tempo margini di manovra. Altro easing monetario in arrivo.

La seduta europea è iniziata con un tono costruttivo, i principali indici in progresso. A trainare, tra le altre cose ,il settore difesa, galvanizzato dalle dichiarazioni di Trump ieri sera, sull’aumento della spesa (Trump Says NATO Nations Should Spend 5% of GDP on Defense). I rendimenti hanno tentato una sorta di stabilizzazione, aiutati dalla moderata debolezza delle retail sales tedesche di novembre, bilanciata dalle revisioni a ottobre, e dalla marcata debolezza degli ordinativi all’industria tedeschi.

A metà mattinata, i prezzi alla produzione EU di novembre sono usciti più o meno in linea con le attese, e comunque sono abbastanza “old data”.

A mezzo giorno però il sentiment si è bruscamente incupito. I rendimenti UK hanno ripreso bruscamente la via del rialzo, a causa di preoccupazioni legate alla tenuta delle finanze pubbliche. In sostanza, la salita dei rendimenti rischia, oltre un certo limite, di costringere il Governo a modificare il budget, rendendolo meno espansivo, perchè altrimenti deficit e debito provisionali vanno a violare le regole fiscali UK e la promessa di Starmer di un budget equilibrato. E il mercato, in un certo senso, va a caccia di quei livelli atti a scatenare la crisi. Così i rendimenti sono partiti e la Sterlina si è affossata. E il movimento si è comunicato in simpatia ai tassi EU.

E, successivamente, il tutto è stato aggravato dalle indiscrezioni raccolte da CNN sull’intenzione di Trump di far dichiarare lo stato di emergenza economica nel paese, per giustificare l’istituzione di dazi generalizzati ( link Trump is considering a national economic emergency declaration to allow for new tariff program, sources say). L’impressione personale è che Trump stia cercando di ricostituire integralmente il suo bargain power macchiato dalle indiscrezioni di lunedì. In ogni caso, l’azionario continentale, sotto la doppia minaccia dei tassi, e del ritorno in grande stile della minaccia di dazi generalizzati, è rapidamente passato in negativo, insieme con i futures USA.

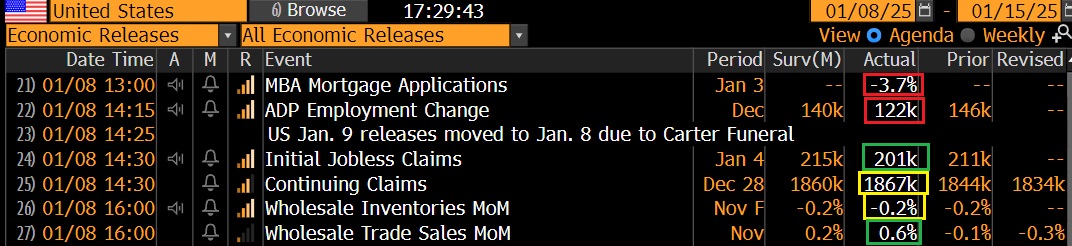

I dati nel pomeriggio negli USA non sono stati particolarmente rilevanti, per vari motivi.

le richieste settimanali di mutuo sono leggermente calate, ma nelle settimane di festività i dati sono distorti. Stesso discorso per i sussidi di disoccupazione settimanali, calati sui minimi di periodo, ma sicuramente distorti visto il periodo. L’ADP survey di dicembre è, a margine, debole, ma con un differenziale troppo basso per impattare seriamente le attese per il labour market report di venerdì. Infine le vendite all’ingrosso di novembre hanno sorpreso in positivo. In generale nulla che potesse impattare in modo particolare il sentiment.

Wall Street è partita in negativo, poi ha riguadagnato la parità. Stesso discorso per i rendimenti USA, invariati in attesa dell’asta del 30 anni Treasury. Entrambe le asset class sembrano in attesa delle minute FOMC in pubblicazione alle 20 italiane, per capire come vede la Fed i recenti sviluppi. Ricordo che alFOMC di dicembre è stato eseguito un “hawkish cut”. A volte le minute, che dovrebbero costituire il verbale della riunione, contengono “aggiustamenti di tiro”.

Il recupero dell’azionario USA ha levato pressione a quello europeo, che chiude con cedimenti moderati/marginali per Eurostoxx 50, Dax, Cac 40 e Ibex, e un moderato progresso per Milano, supportato dalle banche e da Leonardo. I rendimenti però conservano i rialzi maturati in giornata, e l’€ resta debole. Oggi è stato collocato il dual tranche BTP (10 anni e 20 anno green, con una size leggermente superiore alle atteseper approfittare della domanda robusta (sul 10 anni sono stati collocati 13 bln vs i soliti 10 attesi, mentre sono stati confermati i 5 bln per la tranche green). Un buon passo avanti per il funding del mese.