Italiano

Italiano English

English

NB: LAMPI SI PRENDE UNA PAUSA NATALIZIA E TORNA IL 30 DICEMBRE

Venerdì sera il rimbalzo a Wall Street si è ridimensionato, ma è comunque rimasto consistente, con l’S&P 500 in progresso dell’ 1.09%, e il Nasdaq 100 dello 0.85%. Solo marginalmente positive le Magnificent 7 (+%) frenate dall’arretramento di Tesla e Meta. La breadth è stata assai elevata (447 titoli dell’S&P 500 in progresso su 503 totali) e quindi la serie di 14 sedute a breadth negativa, che ha eguagliato il record del 1976, è stata consegnata alla storia.

Come illustrato nel pezzo di venerdì, una serie del genere in termini di negative bradth ha prodotto un livello estremo per il McClellan Oscillator, a indicare un elevato livello di ipervenduto, elevatissimo in un trend rialzista. Gli effetti di questo ipervenduto si sono iniziati a notare nella seduta di venerdì, e potrebbero proseguire nei prossimi giorni dando luogo al mitico, e attesissimo, Santa Rally.

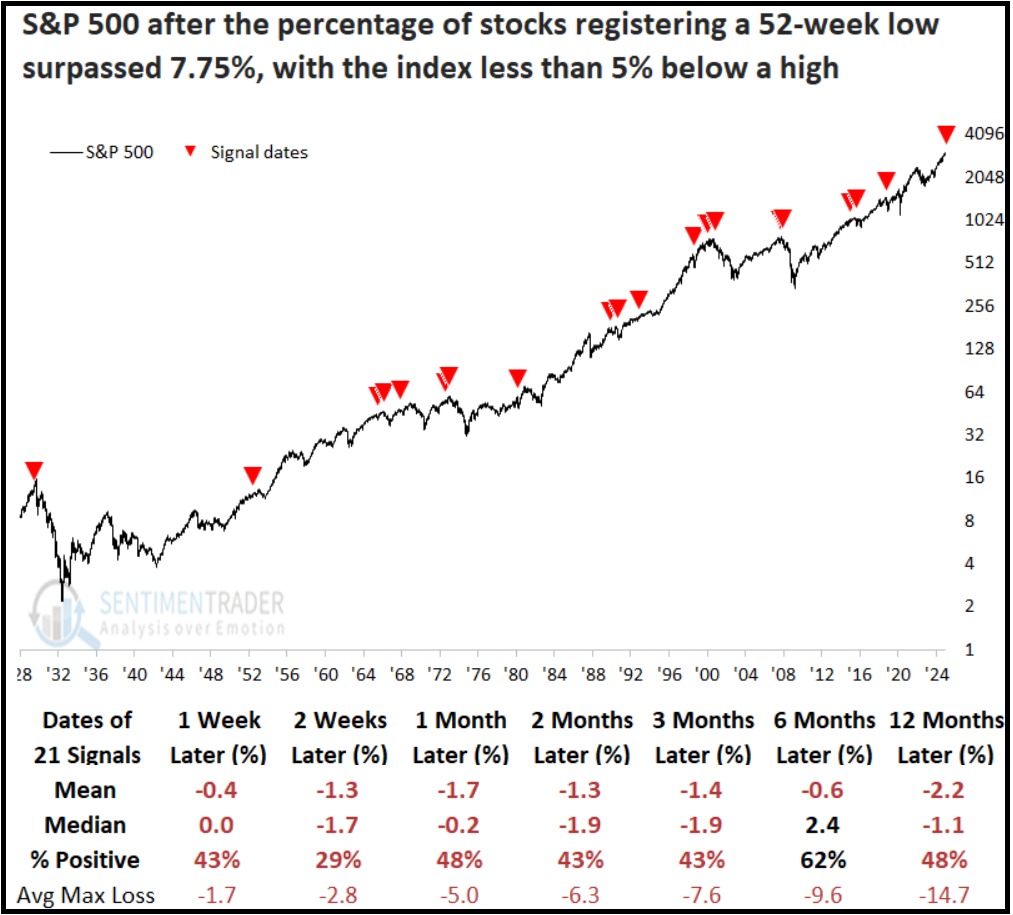

Ciò detto, la bad breadth in un periodo di nuovi massimi non è un segnale positivo a medio termine. Un principio illustrato anche dalla regola 7 di Farrell: Markets are strongest when they are broad and weakest when they narrow to a handful of blue-chip names. Sentimentrader ha evidenziato un fenomeno correlato a quest’abbondanza di titoli in calo, ovvero la crescita dei titoli sui minimi a 52 settimane in un bull market come quello attuale. La scorsa settimana, una percentuale vicina all’8% di titoli dell’S&P 500 ha fatto nuovi minimi, nonostante il mercato si trovasse abbastanza vicino ai massimi. Prendendo tutte le volte che il numero di nuovi minimi a 52 settimane ha superato il 7.75%% dell’indice con l’S&P 500 a meno del 5% dai massimi, il backtest indica una distinta sottoperformance nei mesi a venire, fino ad 1 anno.

Diciamo che questo è un primo segnale di indebolimento del trend, da contrapporre a tutti gli altri segnali di forza evidenziati di recente relativi al momentum del mercato, al numero di nuovi massimi, etc che lasciavano intendere che non siamo vicini ad un top. E’ presto per cominciare a suonare il de profundis al rally, ma è comunque un primo segnale da tenere a mente, se nelle prossime settimane e mesi ne dovessero giungere altri.

Cambiando discorso, venerdì in serata in US è stato approvato un provvedimento che ha evitato lo shutdown governativo. L’attività dell’amministrazione è ora finanziata fino a metà marzo, quando si rirproporrà il problema. Una buona notizia, con però un corollario : ben 38 Repubblicani alla Camera hanno votato contro un provvedimento proposto da Trump, unendosi all’opposizione per affondarlo. E’ una manifestazione di quello che si diceva all’indomani del clean sweep: Trump è divisivo, e non è detto che le maggioranze alla House of Reps e al Senato voteranno sempre compatte i suoi provvedimenti, in particolare quelli più controversi. Si sapeva prima, e ora ne abbiamo avuta una dimostrazione. E bastano anche molti meno di 38 deputati per mettere in minoranza Trump. Sono sufficienti 3 o 4 dissensi per affondare un provvedimento. Per cui per il Presidente eletto portare avanti il suo programma elettorale, per la parte che non può essere definita per decreto esecutivo, sarà complicato.

Venendo alla seduta odierna, il tono costruttivo che aveva predominato in U venerdì si è propagato in Asia, con la sola eccezione di Shanghai, che ha ceduto moderatamente. Bene in particolare Tokyo, HSCEI, Taiwan, Sydney, Seul, Jakarta, tutte in progresso dell’1% o meglio.

Sul fronte macro export e import della Sud Corea hanno mostrato incrementi nei primi 20 giorni di dicembre rispetto all’anno scorso, nonostante le tensioni politiche. Qualcuno dirà che sono dati vecchi alla luce dell’entrata in ufficio di Trump.

Anche le vendite al dettaglio di novembre non sono andate male peraltro.

In Cina il China Real Estate Newspaper, in media ufficiale gestito dal Minisgero del Housing and Urban-Rural Development ha riportato che cìè ancora parecchio spazio di manovra per stimolare l’immobiliare. Vedremo cosa porterà l’anno nuovo.

La seduta europea non ha tratto particolare beneficio dalla forza di Wall Street, anche perchè alla campana EU l’S&P 500 girava più alto di quanto ha poi chiuso. Gli indici continentali sono partiti in moderato calo ancora, e hanno oscillato poco sotto la parità per l’intera seduta. In rialzo i rendimenti, aiutati in questo forse dagli import prices tedeschi di novembre sopra attese, per quanto questo non sia un dato particolarmente rilevante. Trattandosi di un giorno pre festivo in una settimana con pochi giorni lavorativi (domani semifestivo e poi c’è il 27) la liquidità è scarsa e bastano pochi flussi per muovere il mercato. Anche l’€ ha visto flussi in vendita che lo hanno spinto nuovamente verso quota 1.04 vs $.

Per il resto, gli unici dati macro di oggi riguardano UK.

Il GDP finale del terzo trimestre è stato rivisto a zero, una stagnazione. La revisione al ribasso dipende da un incremento della spesa pubblica molto più basso della stima precedente. La bilancia commerciale risulta più bassa delle attese, ma grazie ad un import in calo maggiore rispetto a quanto stimato in precedenza, cosa che lo rende un dettaglio di debolezza e non di forza. Buone notizie solo dagli investimenti. La cosa non ha impedito ai rendimenti UK di salire in linea col resto, e terminare vicino ai massimi dell’anno. La Sterlina ha fatto poco peggio dell’€.

L’agenda macro era un po’ più piena in US.

Gli ordini di beni durevoli preliminari di novembre sono usciti ben sotto attese, ma intanto ottobre è stato rivisto al rialzo di parecchio, e poi il dato depurato delle componenti volatili è molto meglio. In generale un buon numero quindi.

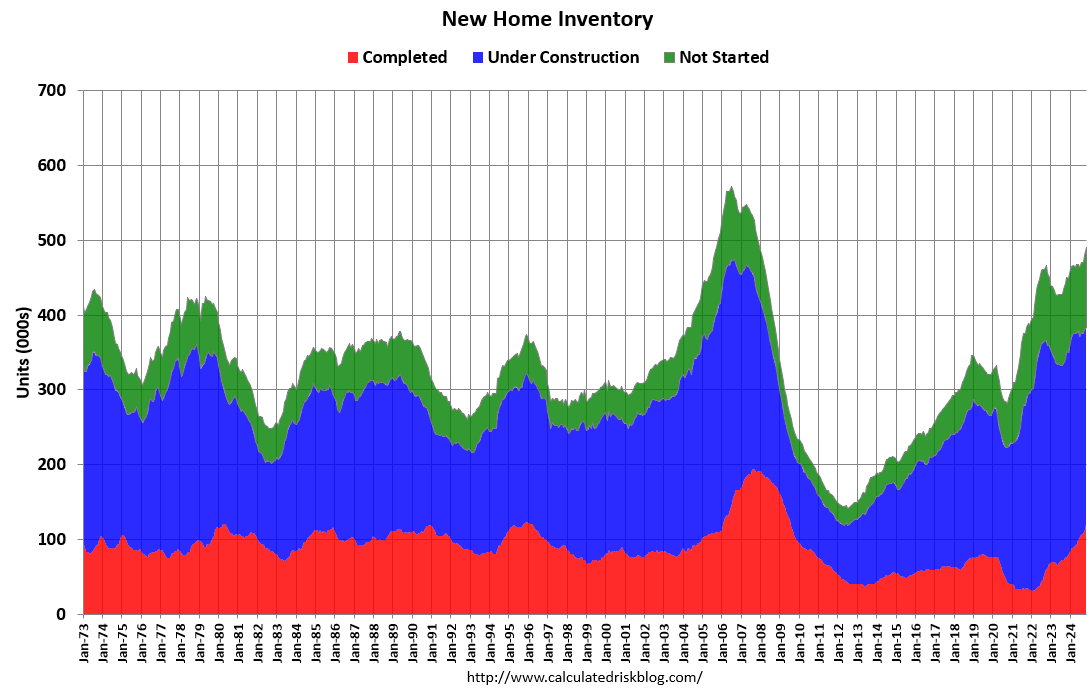

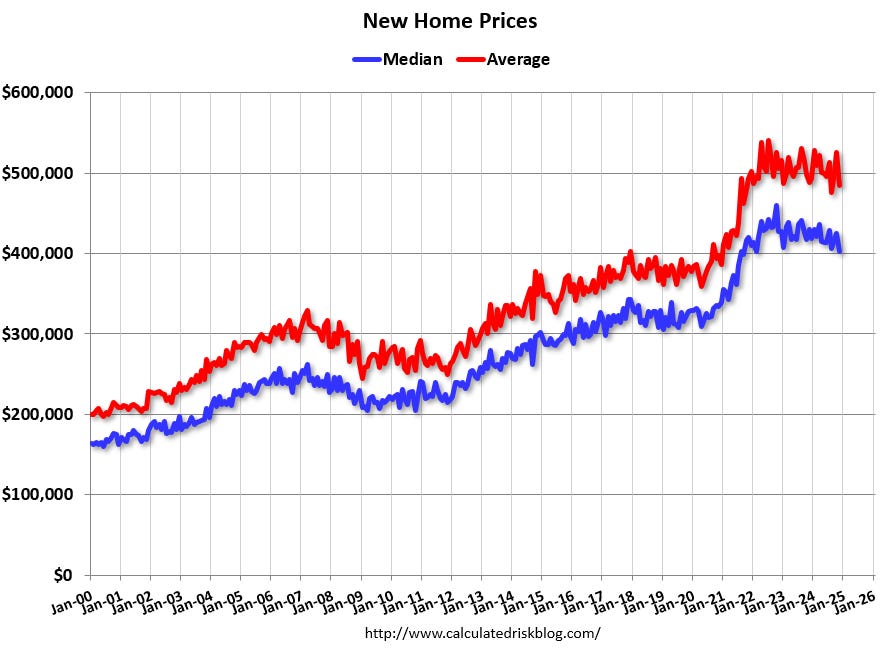

Le new home sales sono più o meno in linea con le attese per novembre, ma il disastroso dato di ottobre (per gli uragani presumibilmente) è stato rivisto al rialzo di un po’. Qui il tema è l’aumento delle scorte, con le case in costruzione che arrivano sul mercato. Le scorte di case completate sono ai massimi dal 2010, quelle di case il cui cantiere deve ancora cominciare sono ai massimi storici

Infatti i prezzi stanno scendendo, anche se questo è in parte dovuto al fatto che i costruttori stanno producendo case più piccole, per puntellare i volumi di vendita. Ora che anche le scorte di existing homes si stanno normalizzando, credo che i prezzi delle case continueranno a calare a causa dell’offerta crescente, e l’attività di costruzioneandrà verso una fase meno florida. Questo potrebbe pesare sul ciclo nei prossimi trimestri, anche se finora il settore costruzioni USA ha mostrato di avere 7 vite, non licenziando nessuno nonostante l’esplosione dei tassi dei mutui.

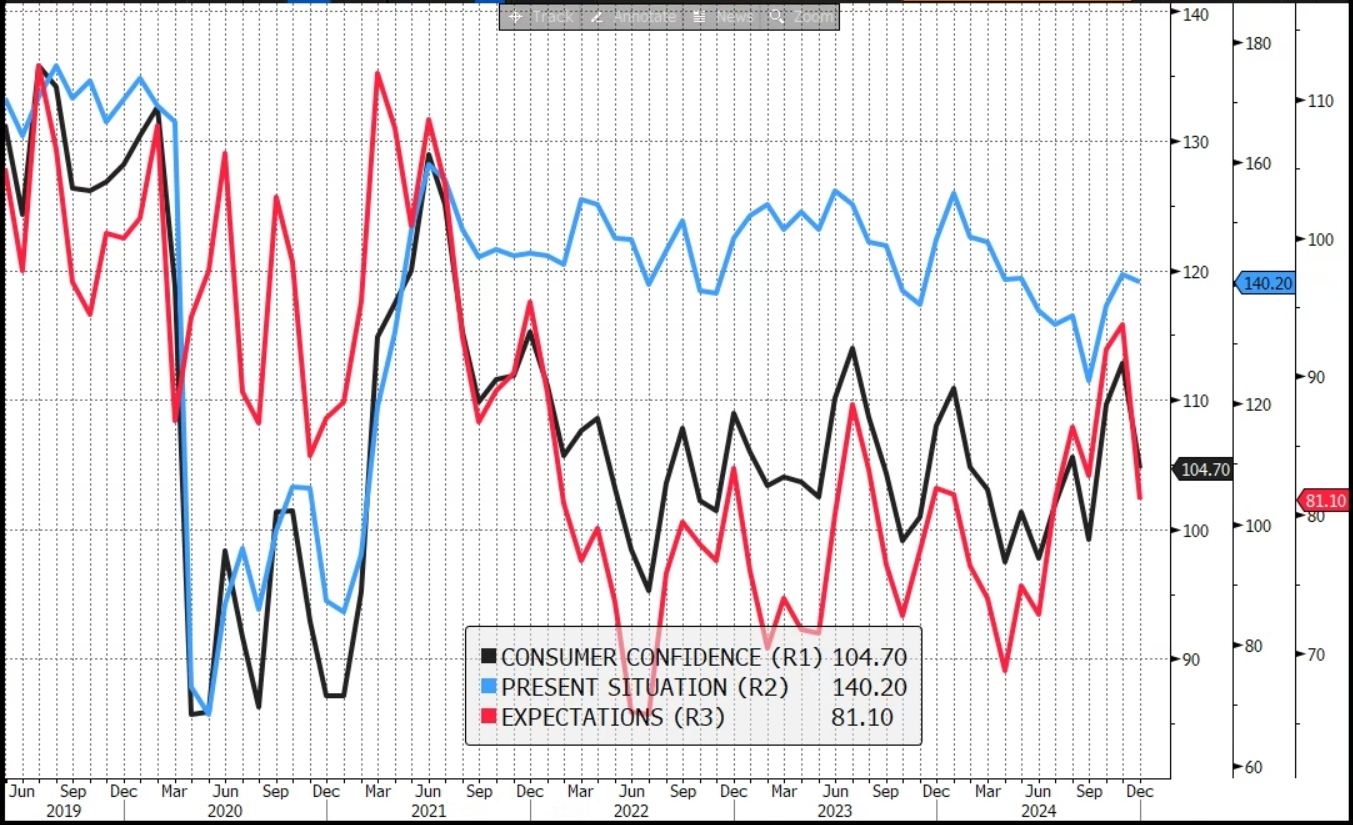

Infine, la consumer confidence USA di dicembre ha mostrato che la sbornia dell’elezione di Trump sta passando, con un brusco ridimensionamento delle aspettative che ha pesato sull’indice generale. Sarà mica perchè la borsa si è presa una pausa?

Ironicamente, il labour differential (differenza tra quelli che trovano il lavoro plentiful e quelli che lo trovano hard to get) ha continuato a migliorare, passando da 18,4% a 22.2% netto. Il minimo era stato a settembre a 12.7%. Questo recupero sembra in linea con altri indicatori come i payrolls.

Wall Street è partita con un tono correttivo ma poi è ha recuperto, passando in positivo attorno all’orario di chiusura dei mercati Eurozone. A trainare, una volta di più, le Magnificent 7 (indice +1.3% mentre scrivo) quindi il Nasdaq 100. Quindi, al momento la breadth è tornata negativa (circa 180 titoli che guadagnano su 503). La stagionalità (Santa Rally) resta positiva e quindi il rally potrebbe continuare, in un regime di attività “festivo”.

Le piazze EU si sono avvantaggiate solo parzialmente della ripresa di Wall Street, avendo chiuso a prima che si sviluppasse interamente, e quindi cedono marginalmente. In EU sono nettamente i difensivi a tenere (Health Care, Consumer Staples, Utilities) mentre i ciclici cedono ( Industrials, Communication Services, Consumer Discretionary, Materials). I rendimenti salgono in maniera generalizzata, mentre l’€ cede e le commodity anche. L’anno per le borse EU sembra chiudersi mestamente, con progressi in single digit per molti indici (appena meglio Milano e Madrid) e su livelli visti la prima volta a febbraio/marzo. Fa eccezione il Dax, decisamente più brillante. Ma bisogna ricordare che è l’unico indice che include i dividendi.