Italiano

Italiano English

English

Settima seduta positiva consecutiva ieri (martedì) a Wall Street con l’S&P500 e il Nasdaq 100 entrambi in progresso dello 0.57%. Le Magnificent 7 sono salite dell’1.25% in aggregato, mentre il Russell 2.000 ha ceduto lo 0.73% e l’S&P 500 Equal weighted ha chiuso invariato: è evidente il rimbalzo del big tech a fronte della correzione delle small caps, una sorta di fase correttiva del recente trend.

Le minute FOMC, pubblicate a 2 ore dalla chiusura, hanno avuto toni abbastanza dovish, con il commento che i tassi possono continuare a muoversi gradualmente verso la neutralità, se i dati di inflazione continuano a calare come da attese. Quindi sempre data dependant, ma con una view non troppo scalfita dalle recenti stecche dei dati inflattivi, e dall’avvento di Trump. Solo 2 membri hanno osservato che, per rientrare al target l’inflazione potrebbe impiegare più del previsto. L’effetto è stato di contenere il rialzo dei rendimenti un po’, mentre l’azionario ne ha forse tratto lo spunto per chiudere sui massimi di seduta.

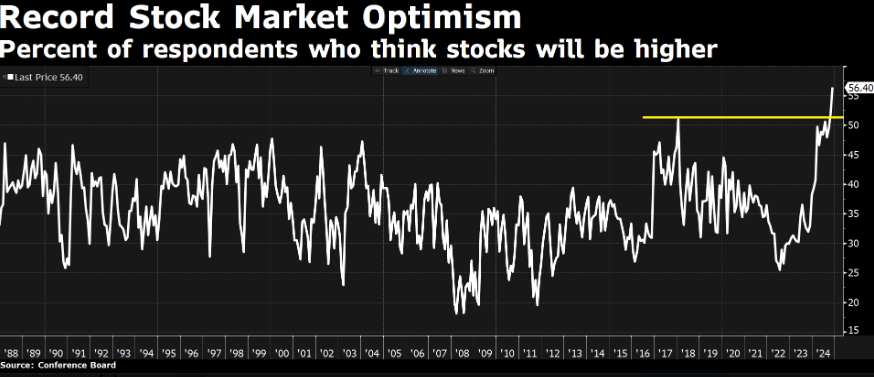

Un dato che mi è sfuggito ieri della Consumer Confidence è che la percentuale di consumatori che si aspetta prezzi dell’azionario più alti ha raggiunto il massimo storico.

Sicuramente un segnale di cautela ulteriore, anche se, come ribadito più volte, condizioni di estremo ottimismo possono protrarsi per un po’. E comunque non costituiscono in segnale di inversione di tendenza ma solo di possibile correzione.

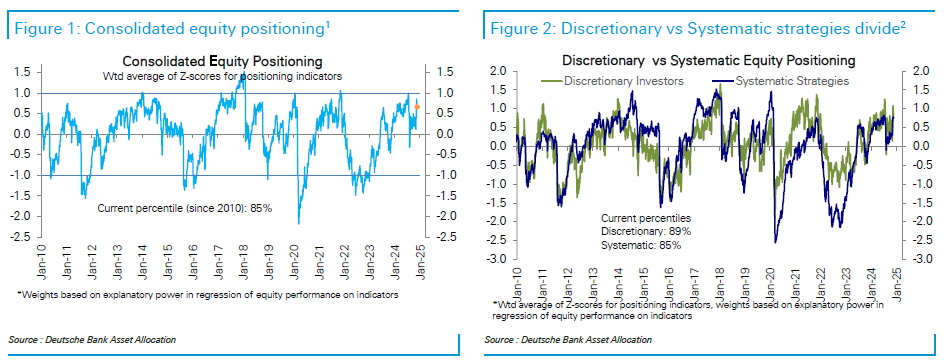

Il monitoring di Deutsche Bank, che osserva il mondo investitori istituzionali, mostra livelli di positioning elevato, ma non estremo, con le strategie quantitative ancora leggermente indietro.

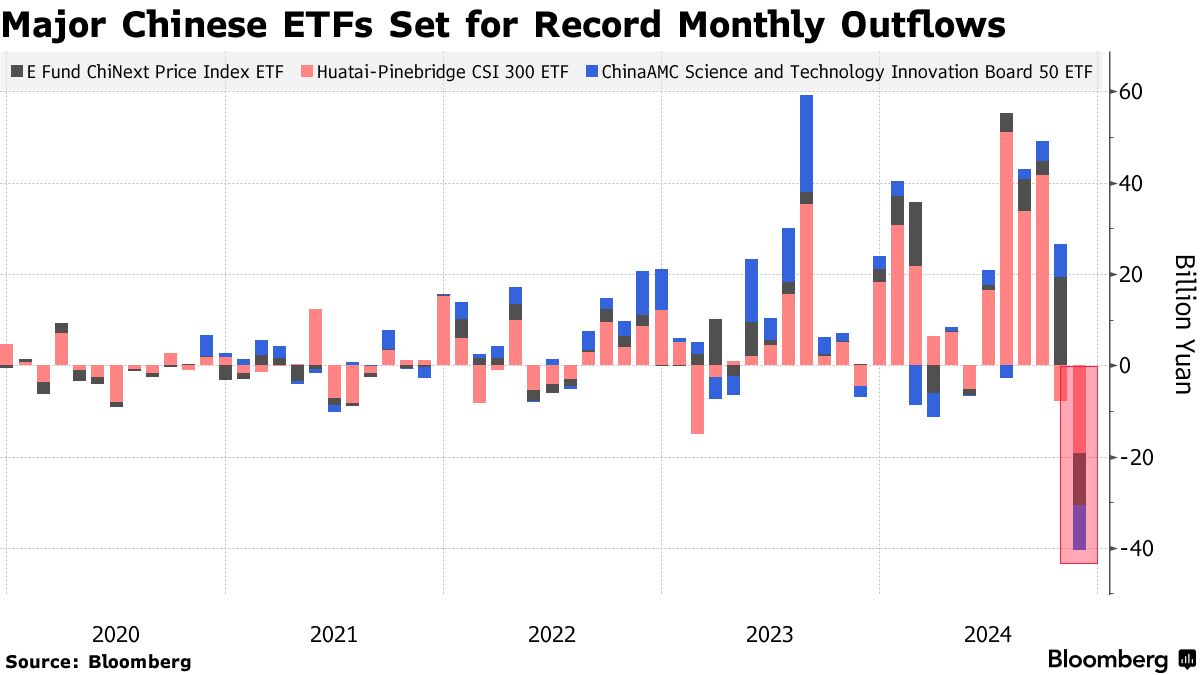

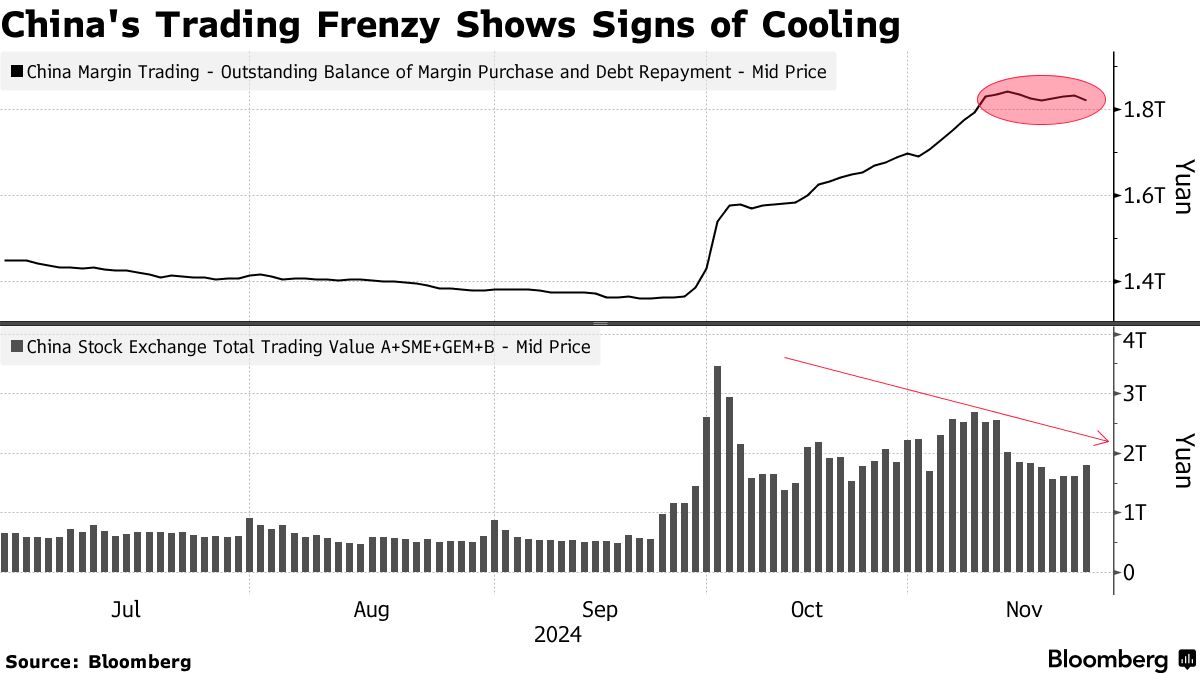

Intanto, in Cina si comincia di nuovo a respirare un atmosfera opposta. Apparentemente da fine ottobre sono iniziati deflussi dai principali ETF, a ritmi record.

Anche la vertiginosa margin debt si è arrestata, e il turnover di azioni ha fatto un secondo picco a metà novembre ed ora sta scendendo. E’ evidente che la lentezza con cui procede il piano fiscale sta alimentando uscite, che hanno ovviamente impattato sui corsi, come si nota dalla recente price action.

Si tratta comunque di uno sviluppo prospetticamente positivo, nel senso che l’euforia ha al momento abbandonato il campo, e quindi eventuali buone notizie possono impattare positivamente. E comunque le autorità non possono far fallire il rialzo definitivamente, a mio modo di vedere. Vi sarebbero un wealth impact e un impatto sul morale dei consumatori, ed entrambe le cose graverebbero sulla spesa per consumi che loro stanno cercando di aumentare.

La seduta asiatica ha avuto un tono contrastato, con il China complex a mettere a segno un robusto rimbalzo, Sydney e Mumbai a loro volta positive, Vietnam al palo, e Tokyo, Taiwan, Seul e Jakarta in calo.

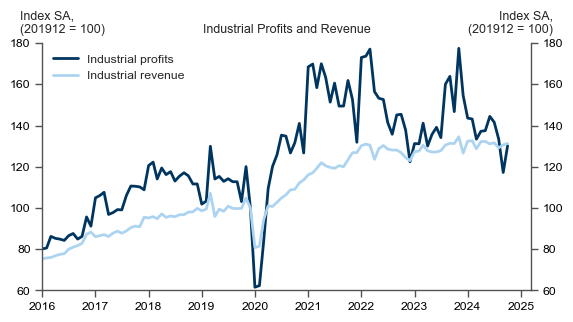

Sul fronte macro, gli industrial profits cinesi di ottobre hanno dato segnali di risveglio.

Anno su anno il calo si è ridotto da -27% a -10%, mentre il più opaco numero da inizio anno paragonato rispetto all’anno scorso peggiora marginalmente. Ma mese su mese (calcoli di Goldman) i profitti sono rimbalzati dell’11% (non destagionalizzato) mentre i ricavi sono saliti dello 0.5%. Vediamo se è l’inizio di un recupero.

Per il resto, la Reserve Bank of New Zealand ha tagliato i tassi di 50 bps, in linea con le attese, e il Governatore Orr ha dichiarato che taglierà ancora di 50 bps in febbraio, sempre se il suo scenario viene confermato dai dati. Il CPI australiano di ottobre invece ha sorpreso al ribasso (2.1% YoY da precedente 2.1% e vs stime per 2.3%).

La seduta europea è iniziata, tanto per cambiare, con gli indici in calo. Inutile dire che il clima è opposto a quello negli USA. Nessuno prova attrazione per gli asset di un continente dalla crescita fragile, con problemi politici nelle 2 economie più grosse, esposto alla politica commerciale aggressiva di Trump, e alle rappresaglie cinesi, per i dazi che è costretto a mettere per salvare importanti settori come l’auto. E i dati più recenti sono brutti, mentre la politica monetaria è incerta. Ovviamente tutto ha un prezzo, e gli eccessi di pessimismo danno luogo a violenti recuperi. Ma, nel breve, l’Eurozona, esposta alla dialettica aggressiva di Trump, sia essa da prendere alla lettera o una tattica di negoziazione, davvero fatica a trovare sponsor. Non a caso oggi a guidare il ribasso dell’Eurostoxx 50 sono stati, a parte l’IT (semiconduttori), i settori più ciclici (Industrials, Materials, Consumer Discretionary, Financials e Energy) mentre a tenere i difensivi ( Utilities, Communication Services, Health Care, Consumer Staples). Il perdurare della risk adversion ha portato pressione sui rendimenti e l’unico a scuotersi un po’ della debolezza è stato l’€, ma la sua forza sembra più un effetto della presa di beneficio sul Dollaro, dopo che anche i rendimenti USA hanno iniziato a correggere significativamente.

In mattinata in EU solo 2 relase minori, le consumer confidence per il mese in corso in Francia e in Germania, convenientemente calate, visto che tra problemi politici interni (budget in Francia ed Elezioni in Germania) e l’elezione di Trump in US con clean sweep, i consumatori dell’ Eurozone core hanno poco da stare allegri (e anche quelli della periferia) e ne sono consci.

In US erano previsti parecchi report.

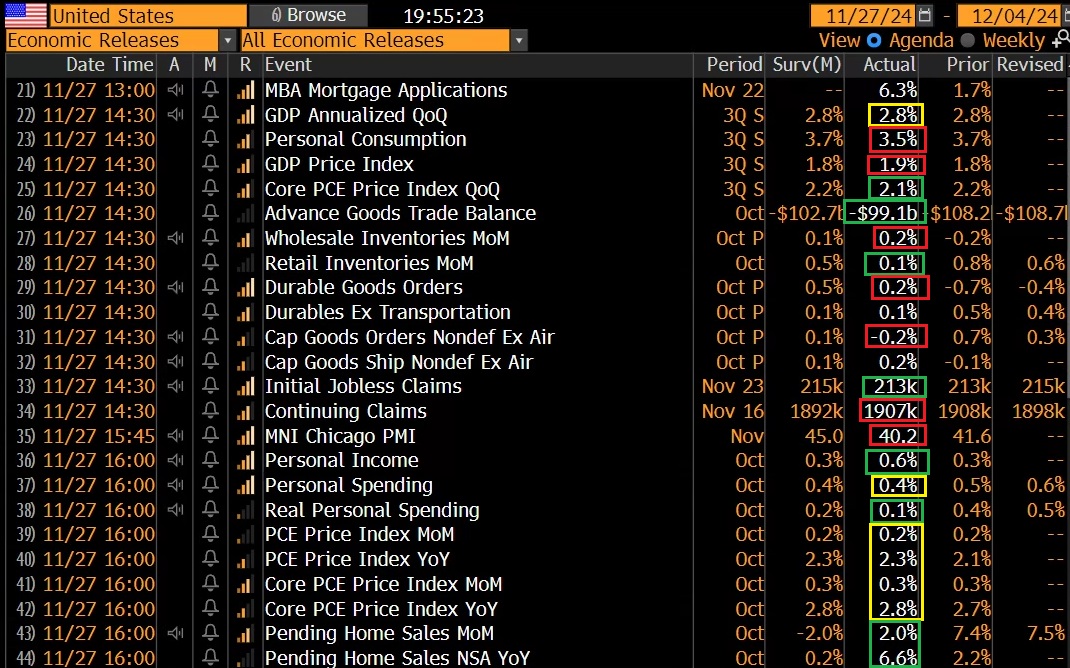

Il GDP USA del terzo trimestre, alla seconda lettura, è rimasto invariato, ma i dettagli lo rendono più debole, con una revisione al ribasso dei consumi, compensata da una al rialzo delle scorte e dell’investimeno non residenziale. Il core price index è tato rivisto al ribasso. Come per tutti i dati macro recenti, si tratta un po’ di “old news” alla luce del cambio di amministrazione. Ma comunque il ciclo è entrato nel trimestre finale del 2024 leggermente meno brillante. E anche i durable goods orders preliminari di ottobre, sotto attese, danno il medesimo messaggio.

L’ advance trade goods deficit di ottobre è risultato sotto attese, che è positivo, ma gli scioperi hanno probabilmente distorto un po’ i flussi.

I sussidi di disoccupazione settimanali continuano a mostrare un mercato del lavoro robusto, ma c’è questo piccolo mistero del monte percettori che continua a salire lentamente.

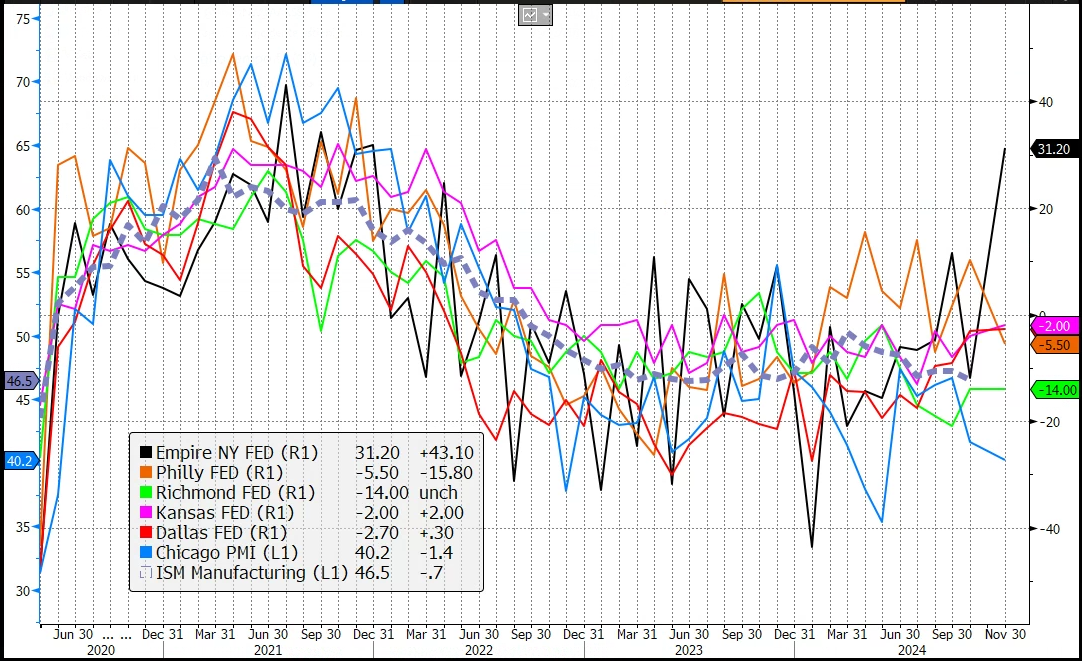

Il Chicago PMI di novembre è rimasto sui livelli di ottobre deludendo le aspettative di un rimbalzo. Vale quanto detto ieri per altre survey regionali. Il grip sul livello di attività di queste survey si è deteriorato, in particolare quello delle survey manifatturiere, come si nota dal grafico. Sono troppo pessimiste.

E veniamo all’atteso PCE di ottobre. Headline e core sono usciti in linea con le attese, il che lascia le cose come stanno sul fronte inflazione.

Le pending home sales di ottobre, che precedono le vendite di 6/8 settimane, hanno sorpreso in positivo.

Questa sfilza di report alla fine della fiera in aggregato indica un ritmo di crescita USA marginalmente più basso, ma sempre robusto, come mostra il modello della Fed di Atlanta, che indica un 2.7% annualizzato.

Wall Street è partita con un tono consolidativo, che dopo 7 sedute consecutive di salita, e alla vigilia di una festività che, col week end, fa 4 giorni d mercato chiuso ci sta tutto. Oggi però il Nasdaq e le big cap del tech sono tornate a sottoperformare, mentre le Small Cap outperformano come da Trump trade in purezza. Ma i rendimenti, con gli lspauracchi del PCE e delle Minute FOMC alle spalle, calano parecchio, e così il Dollaro corregge.

Gli indici continentali hanno visto un po’ di short covering nel pomeriggio, e chiudono con cali abbastanza ridotti. Il grafico dell’Eurostoxx 50 però comincia ad avere un’aria discretamente sinistra, al di la delle implicazioni di breve. Infatti, nonostante il rally a Wall Street, è da diverse sedute appoggiato sul supporto in area 4750 (anzi per la verità stasera ha chiuso marginalmente sotto).

L’indice lavora abbondantemente sotto la media mobile a 200 giorni, con quelle a 20 e 50 giorni che la hanno tagliata al ribasso. Il massimo risale a oltre 8 mesi fa, la perdita di momentum è evidente, e il tutto ha un aria abbastanza “toppish”, in particolare se il supporto indicato dovesse dare definitivamente strada. Certo, il sentiment è decisamente negativo, la divergenza con gli USA estrema, e quindi un rimbalzo è possibile, specie se negli USA non parte una correzione significativa. Ma per modificare il quadro grafico di medio termine serve più di un rimbalzo.