Italiano

Italiano English

English

Moderato rimbalzo di Wall Street venerdì, con l’S&P 500 in progresso dello 0.41% e il Nasdaq 100 in recupero dello 0.72% dopo che giovedì avevano ceduto rispettivamente l’1.86% e il 2.44%.

Sul piano tecnico, l’S&P 500 è tornato sotto i livelli di fine settembre, venendone poi respinto venerdì in giornata, e chiudendo negativo per la settimana (la seconda, dopo 6 settimane positive di seguito) e avendo chiuso inaspettatamente negativo il mese (-0.99%), nel senso che al 30 ottobre la performance era ancora positiva.

Chiaramente, con un event risk di queste dimensioni nel giro di 48 ore, i segnali grafici vanno presi ancora più cautamente del solito. Detto questo, era qualche giorno che, nonostante Trump godesse di crescenti favori dei pronostici, il mercato USA stentava a salire e vedeva flussi in vendita verso fine seduta, e alla fine, complice la crescente volatilità, e i rialzi, sui rendimenti, giovedì abbiamo accelerato al ribasso, e il recupero di venerdì è stato modesto.

Venendo ai dati macro, il labour market report di ottobre è uscito orribile, con la creazione di posti di lavoro rimasta positiva solo in virtù degli assunti nel settore pubblico, mentre il privato ha cancellato 28.000 posti. La disoccupazione è rimasta al 4.1% ma, senza arrotondamento, è salita dal 4.05% al 4.14%.

Certo, un dato brutto era atteso, per l’impatto atteso degli uragani, e gli scioperi. E’ vero che i numeri effettivi sono risultati parecchio sotto attese. Ma sono stime assai difficili da fare e quindi, come anticipato i giorni scorsi il report non è da prendere alla lettera, e il mercato lo ha rapidamente derubricato a distorsione.

Detto questo, il report blockbuster di settembre, che tanto aveva impattato su sentiment e tassi, ha visto pesanti revisioni che non ne cancellano certo la forza, ma in effetti la ridimensionano. E considerando che il report di ottobre è inutilizzabile, il livello di incertezza sullo stato del mercato del lavoro USA è destinato a salire nelle prossime settimane. non che manchino altri tipi di market mover, beninteso. L’ISM manufacturing di ottobre poi ha deluso come livello di attività, marcando il minimo da giugno 2023, e con i prezzi invece in accelerazione. Anche qui gli uragani e gli scioperi avranno avuto un impatto, però.

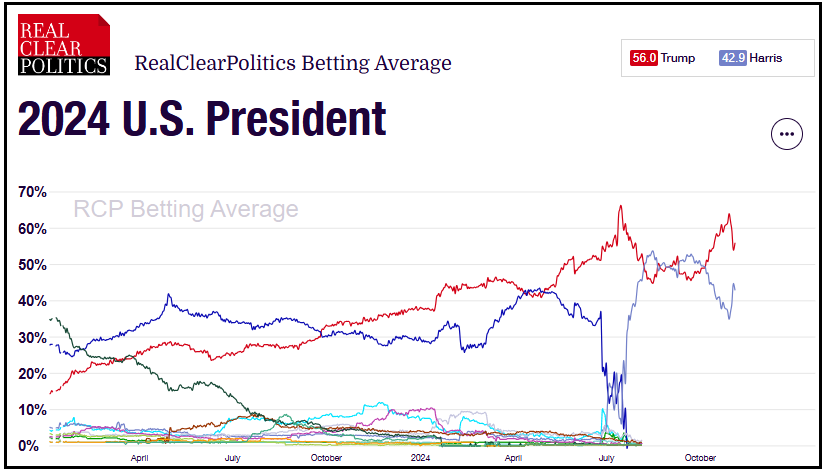

Nel week end, complice un sondaggio in Iowa (stato solidamente repubblicano) che ha dato tre punti di vantaggio alla Harris (** Shock poll shows Harris leading Trump in Republican-leaning Iowa) le probabilità di vittoria di Trump hanno subito un brusco ridimensionamento nelle quote dei bookmakers.

C’è da osservare che questo fenomeno dovrebbe avere in gran parte una matrice tecnica. Infatti su alcuni bookmakers c’è un tetto alle scommesse su un certo outcome e su Trump è stato raggiunto o quasi. Inoltre c’è il flusso di quelli che, avendo scommesso quando Trump era sfavorito ad Agosto, portano a casa il risultato nelle ultime ore prima dell’elezione, per coprirsi da una sorpresa, o da un risultato indeterminato. Infine, come mi attendevo, con l’avvicinarsi delle urne, l’incertezza sale un po’.

Così stamattina alla riapertura in Asia, alcune gambe del Trump Trade, ovvero i bonds e il Dollaro, hanno visto correzione dei recenti trend. La cosa ha riguardato meno i futures azionari, che peraltro un po’ di Trump Trade lo avevano sputato nelle ultime sedute della scorsa settimana, come illustrato sopra.

In realtà la seduta asiatica, orfana di Tokyo per festività, ha avuto un decorso costruttivo, tutto sommato. Tolte India, Vietnam e Indonesia, le altre piazze (Hong Kong, HSCEI, Shenzen, Shanghai, Taiwan, Sydney e Seul) hanno progredito.

A trainare il China Complex ha contribuito apparentemente la forza dei produttori di auto elettriche, in seguito ai dati di vendite di ottobre, favoriti però dai sussidi ( link China EV Stocks Rally After Strong October Delivery Growth). L’organo ufficiale China Securities Journal ha poi riportato che la ripresa nel quarto trimestre dell’anno è supportata dalle misure del Governo, che hanno fatto salire redditi e consumi. Considerando che dovremmo venire a sapere il grosso di queste misure venerdì, in chiusura del meeting dello Standing Committee of the National People’s Congress che ha preso il via oggi, mi pare più un auspicio che una considerazione oggettiva. Nel frattempo , in ossequio ai desiderata di Xi, il Governo ha allentato le limitazioni a investire in Cina da parte degli investitori internazionali, secondo una dichiarazione del Ministero del Commercio e di altre 4 agenzie. Tra le modifiche, la possibilità di diventare investitori strategici, di partecipare ai tender offer e la riduzione degli shareholder ratio (soglie minime di investimento) e del lock up period.

La seduta europea è iniziata con un clima incerto, ma poi i cali dei rendimenti hanno aiutato gli indici ad issarsi in parità, o marginale guadagno. Sul fronte macro, abbiamo avuto i PMI finali manifatturieri di ottobre.

Bene, come di recente, la Spagna, mentre l’Italia ha sottoperformato ancora le attese, che vedevano un marginale miglioramento, accentuando di parecchio il tasso di contrazione. Nella nota accompagnatoria, S&P Global ha citato un accelerazione della contrazione degli ordini, causata principalmente da quelli esteri. In contrazione anche gli indici di occupazione, e input e output prices. Solo il sottoindice delle attese a 12 mesi è rimasto orientato solidamente al miglioramento, con un 40% di ottimisti vs un 17% di pessimisti. Un report comunque deludente, che segnala contrazione del manifatturiero a ritmi non trascurabili. Per quanto riguarda i dati già noti in sede flash, il miglioramento del manifatturiero tedesco (che resta in contrazione profonda) ha indotto un marginale recupero del dato aggregato EU.

Nulla di particolarmente nuovo ne sorprendente, e quindi le piazze europee hanno approcciato il primo pomeriggio con l’azionario in marginale progresso, i rendimenti in marginale calo sulle scadenze medio lunghe in simpatia con i treasury USA, e l’€ in recupero.

In US oggi erano previsti solo i factory orders di settembre che sono usciti in linea con le attese ( -0.5%) ma con una marcata revisione al ribasso del dato di agosto (da -0.2% a -0.8%).

Wall Street è partita in negativo, ha recuperato quando le quote a favore di Trump dei bookmakers hanno mostrato di riprendersi un po’, per poi tornare in moderato negativo quando questo ha impattato sul calo dei rendimenti, limandolo. Tra i settori, recupera forte energy, grazie al balzo dell’oil, mentre calano utilities, comunication services (consolidamento Google e Meta) e financials. Con le Presidenziali domani a tenere sulla corda il mercato, una price action erratica nelle prossime 36 ore sembra l’outcome più probabile. Dopodichè, dipenderà da exit polls, proiezioni, determinatezza o meno del risultato e strascichi.

Le borse EU sono state respinte sotto la parità dall’evaporare del recupero dell’S&P 500. Anche il moderato calo dei rendimenti si è in gran parte assorbito, con le parti brevi delle curve EU che vedono marginali rialzi e quelle medio lunghe che conservano 1 o 2 bps di ribassi. Solo il rialzo dell’€ è rimasto in gran parte intatto, mentre le commodity sono trainate al rialzo da oil, gas e rame.

Ecco l’agenda della settimana: non solo elezioni e FOMC,

Martedì

Presidential Election day negli USA

Dati: Bilancia commerciale USA di settembre, indice ISM servizi USA di ottobre, indice PMI servizi S&P Global Cina di ottobre.

Banche centrali: Decisione della Reserve Bank of Australia, Minute di settembre della BoJ, discorso di Schnabel dell’ECB

Aste: Treasury a 10 anni (42 miliardi di $)

Mercoledì

Dati: PMI servizi e Composite in Giappone, Europa e US finali di ottobre.

Banche centrali: Discorsi di Lagarde, Escriva e De Guindos dell’ECB

trimestrali: Qualcomm, ARM, BMW

Aste: Treasury USA a 30 anni (25 miliardi di $)

Giovedì

Risultati delle Presidenziali USA in giornata (determinati o indeterminati che siano)

Dati: bilancia commerciale cinese di ottobre, Sussidi di disoccupazione settimanali USA

Banche centrali: FOMC in serata, Bank of England a metà giornata, Meeting delle banche centrali svedese e norvegese in mattinata. discorsi di Stournaras, Schnabel, Elderson, Escriva e Lane dell’ECB

Venerdì

Probabile outcome dello Standing Committee of the National People’s Congress in Cina: dovrebbero uscire i dettagli del piano fiscale poliennale.

Dati: U. of Michigan consumer confidence di novembre,

Banche centrali: Discorso di Bowman della Fed, discorso di Pill della BoE

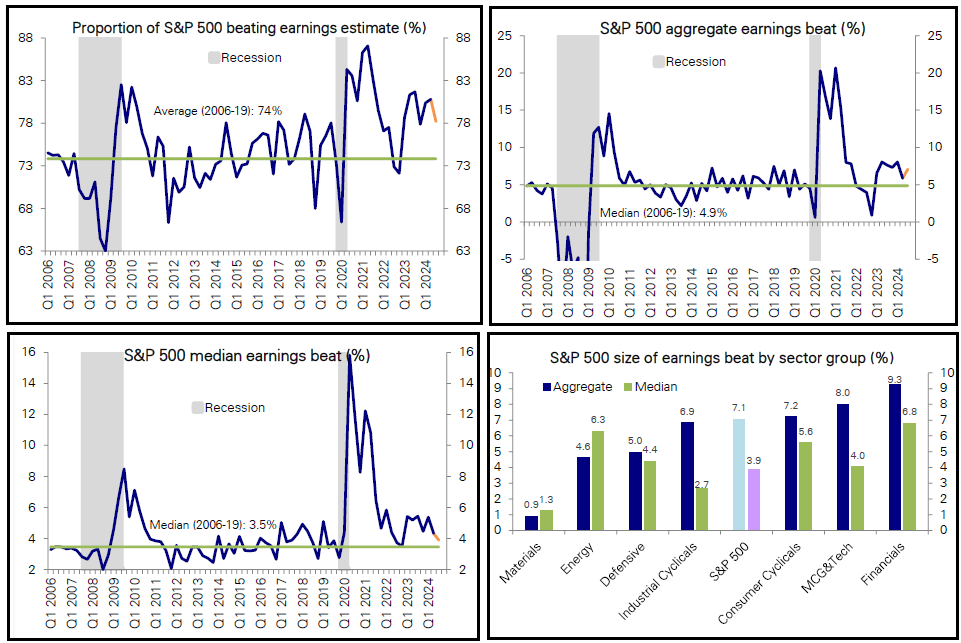

Due parole sull’earning season a Wall Street, che volge al termine, con 360 su 500 aziende dell’S&P 500 che hanno riportato (oltre il 70%): ormai le statistiche si muoveranno solo marginalmente.

Lo faccio con il supporto fondamentale di uno studio di Deutsche Bank.

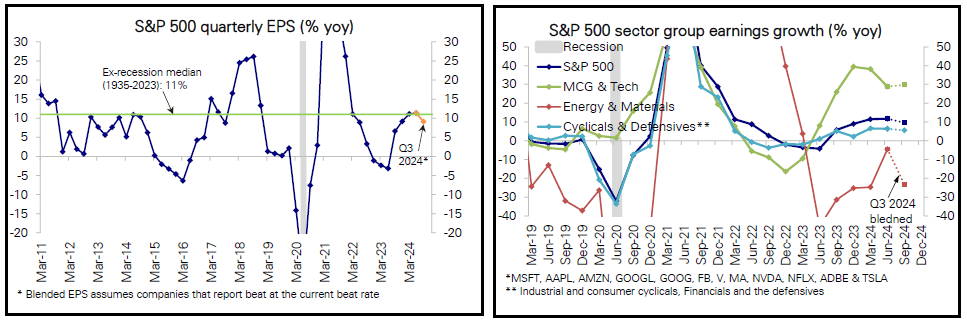

il 78% delle aziende dell’S%P 500 ha battuto le stime di EPS, ben oltre la media storica, ma abbastanza in linea col recente passato (vedi grafico). La sorpresa media, al 7%, è anche essa elevata, ma a sua volta in linea con il recente passato.

La mediana mostra una sorpresa aggregata più bassa, a dimostrare ancora che sono le aziende più grosse a mostrare i “beat maggiori” (e deve ancora riportare Nvidia!).

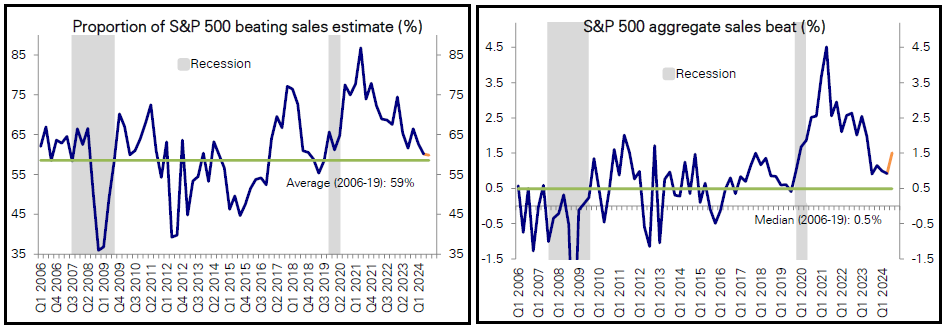

Sul fatturato, il ratio di “beat” è più vicino alla media di lungo periodo e in calo rispetto al recente passato. La sorpresa aggregata è un po’ rimbalzata rispetto agli ultimi trimestri.

L’earning growth ha leggermente rallentato, terminando poco sotto, il 10% anno su anno, principalmente per colpa del marcato rallentamento dell’energy, mentre sorprendentemente le mega cap del tech, che lo scorso trimestre avevano rallentato da 40% anno su anno a meno del 30% anno su anno, in questo trimestre hanno marginalmente riaccelerato.

Ex energy il calo dell’earning growth passa da -2.2% a -0.3%, quasi stabilità. Tra i settori, Industrial cyclicals ha rallentato parecchio (da 6.7% a 3.7% anno su anno) , mentre consumer cyclicals (da 7.9% a 10.3%) e defensives (da 5.4% a 8.55) hanno accelerato. In rallentamento anche i financials (da 13.5% a 7.9%).

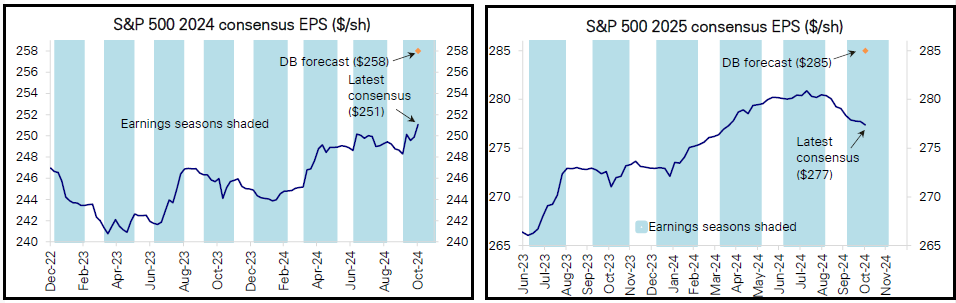

Il consenso per l’anno in corso è salito durante la reporting season, mentre quello per il 2025 è calato dall’estate in poi.

In generale una buona earning season, con buoni livelli di beat ratio e di sorpresa media, e la tenuta dell’earning growth del big tech come aspetto positivo principale. Ma, come osservato un mese fa, parecchio era già nei prezzi e infatti l’S&P è calato durante il periodo di reporting, anche se il grosso del calo lo ha fatto giovedì scorso e non necessariamente per questioni di earnings (anche se la reazione del mercato alle trimestrali di Microsoft e Meta ha pesato).