Italiano

Italiano English

English

Quarantunesimo record storico dell’anno ieri (lunedì) per l’S&P 500 con un +0,25%. Il Nasdaq 100 ha outperformato con un +0.47% mentre il Russell 2.000 (+0.17%) continua a faticare nelle ultime settimane e infatti a 1 mese sale di 0.24% vs un +1.75% dell’S&P 500 e un +2.6% del Nasdaq 100. I rendimenti sono calati, con il 2 anni (-5 bps a 3.51% ai minimi da settembre 2022, e il 10 anni in calo di 2 bps al 3.73%. Lo spread 2- 10 anni ha chiuso a +18 bps, massimo da Giugno 2022. Record anche per l’oro, a 2657 Dollari l’oncia.

Insomma per ora l’easing bias Fed solleva tutte le barche.

La seduta asiatica ha visto di nuovo il China Complex mettere a segno buone performance, anche se forti quanto implicito nelle performance dei veicoli che investono in Cina nel pomeriggio di ieri (l’ETF iShares China Large-Cap ha guadagnato il 9.8% ieri in chiusura, e oggi ritraccia del 2.5%). Meglio le “A” shares, dirette destinatarie dello stimolo, che hanno preso oltre l’1%, rispetto a Hong kong e HSCEI, che comunque a 5 giorni fanno l’8/9%. Molto bene anche Taiwan, e discreta performance da Vietnam, mentre Mumbai prende un paio di decimali e Tokyo e Sydney invece li cedono. Discretamente negative infine Seul e Jakarta.

La domanda del giorno è se la vagonata di misure varate dalla PBOC, e quelle a venire, saranno sufficienti a produrre un recupero dell’azionario locale cinese che vada oltre la manciata di sedute. Gli organi ufficiali sembrano esserne molto convinti: il quotidiano ufficiale Securities Times ha scritto che il pacchetto di stimoli da parte della Cina martedì guiderà un forte rialzo del mercato azionario domestico (“A” share), poiché alcune delle misure sono “senza precedenti” e hanno superato le aspettative degli investitori. Chiaro, un po’ come chiedere all’oste se il vino è buono.

Però, come illustrato ieri ( link ), quantità e dimensioni delle misure sono generose, ed eventualmente suscettibili di ritocco al rialzo. Il fatto che siano ancora una volta per lo più “supply side” e poco demand side, implica che non possono essere considerate, da sole, sufficienti per un turn around dell’economia. ma costituiscono un segnale della determinazione delle autorità ad ottenere risultati completi (diversi analisti internazionali l’hanno definita una capitulation o un segnale di panico).

E queste misure arrivano in un momento in cui il sentiment nei confronti dell’economia e degli asset cinesi è ai minimi storici.

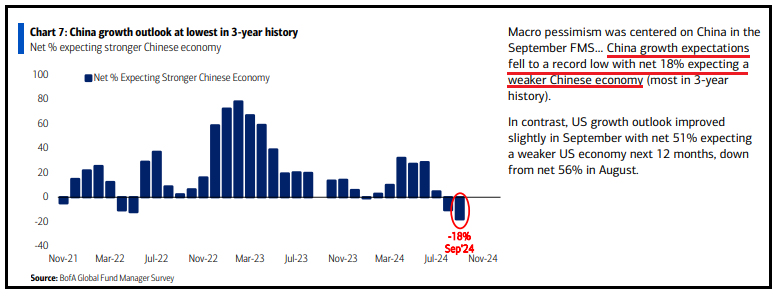

Queste le aspettative registrate dalla Fund Manager Survey di settembre :

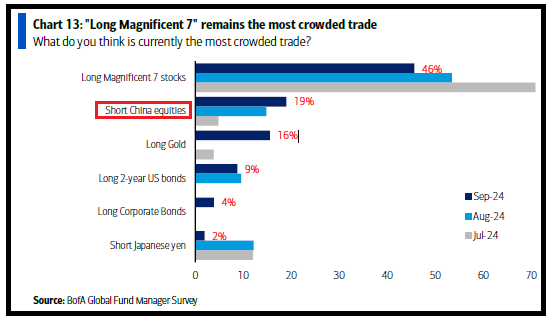

Il trade “short China Equity nella stessa survey era indicato come il secondo “most crowded trade” .

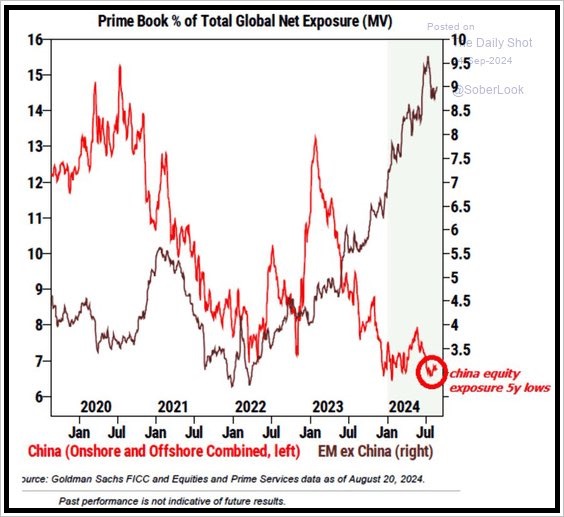

E questa era l’evoluzione dell’esposizione su Cina e su Emergenti ex Cina dei clienti del prime Desk di Goldman,aggiornata a poco prima del varo del pacchetto. Ai minimi da 5 anni per gli asset cinesi e ai massimi per emergenti ex Cina.

L’impressione è che il quadro tecnico (inteso come mood, sentiment e positioning) sia tale da andare ad esaltare un effetto positivo di questi pacchetti su economia e liquidità. E’ probabile che le “A” shares possano quantomeno ancora produrre un recupero significativo prima che il mercato cominci ad interrogarsi sull’efficacia effettiva per l’economia di queste ed altre misure.

Intanto oggi la PBOC ha iniziato a implementare quanto promesso, con il taglio di 30 bps della Medium Term Lending Facility. Seguirà nei prossimi giorni quello dei Prime Rates.

Per il resto, i prezzi alla produzione sui servizi giapponesi ad agosto sono rimasti stabili vs attese di un calo ma il dato di luglio è stato rivisto al ribasso. E in Australia il CPI mostra un bel rallentamento ad agosto.

La seduta europea è iniziata con un tono consolidativo, eventualmente legato in parte al parziale rientro dell’euforia sulla Cina, dai livelli siderali di ieri pomeriggio. C’erano poi da mettere in conto le news macro negative degli ultimi giorni, che hanno pesato soprattutto sui tassi. Infine il membro ECB Knot ha usato toni abbastanza accomodanti, per i suoi standard, ma comunque indicato che si attende un ritmo graduale di taglio dei tassi, con un approdo attorno al 2%, che è leggermente più alto di quello che sconta la curva.

*ECB’S KNOT: I EXPECT GRADUAL RATE CUTS IN FIRST HALF OF 2025

*ECB’S KNOT: I DON’T EXPECT RATES TO RETURN TO PANDEMIC LOWS

*ECB’S KNOT: INTEREST RATES SHOULD SETTLE SOMEWHERE IN 2% RANGE

L’€ ha accelerato in tarda mattinata andando a bucare 1.12 vs Dollaro, massimo da luglio 2023.

Anche i bonds Eurozone hanno consolidato in giornata. Ma il pricing sulla curva monetaria è rimasto simile a ieri, con 60% di probabilità di un taglio a ottobre, contro il 25% di venerdì scorso.

Oggi non erano previsti dati di rilievo in Eurozone e gli occhi si sono rivolti alle pubblicazioni in US nel pomeriggio.

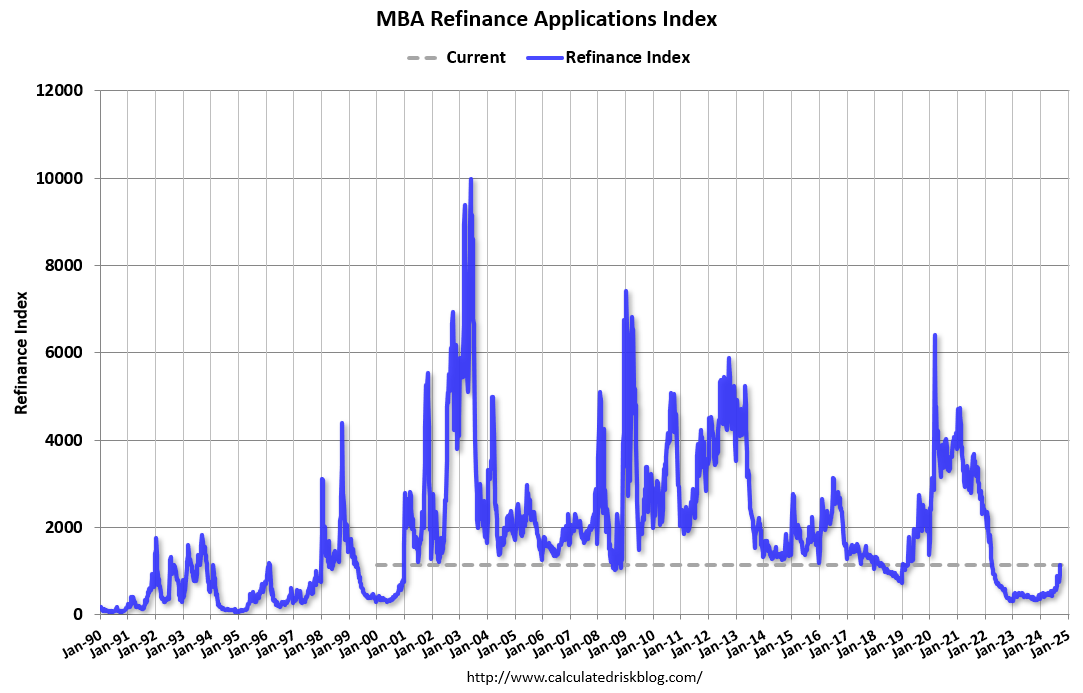

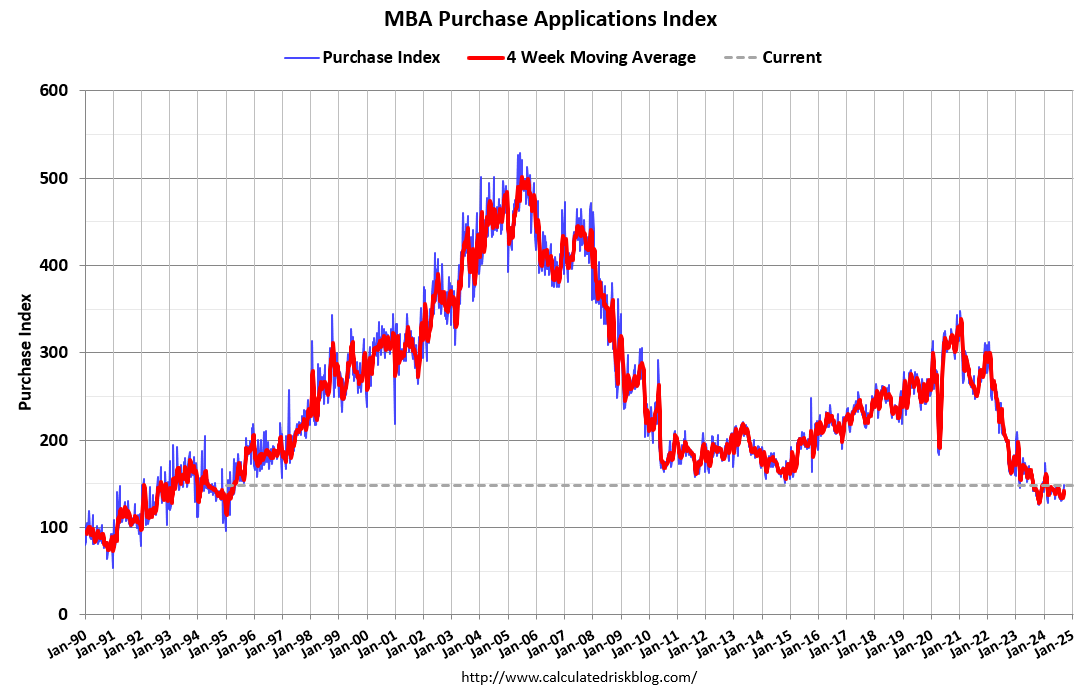

Le richieste di mutuo settimanali continuano a mostrare buoni incrementi da quando i tassi si sono messi a calare. La settimana scorsa hanno toccato il massimo da luglio 2022. Gli incrementi sono principalmente dovuti a robusti aumenti dell’attività di rifinanziamento dei mutui, che, pur rimanendo su livelli storicamente bassi, mostra segnali di vita e si discosta dai minimi.

L’indice dei mutui accesi per acquisto casa mostra incrementi assai più magri, sta a +2% anno su anno (vs +175% del refinancing index) e ancora ai minimi da metà anni ’90.

Resta il fato che l’attività sui mutui sta risentendo positivamente del calo dei tassi, e che i rifinanziamenti liberano risorse per i consumatori. Presto si dovrebbe notare un effetto sulle scorte di case in vendita, in quanto la possibilità di negoziare un mutuo a tassi non più penalizzanti e magari sotto quelli prevalenti 1 o 2 anni fa convincerà i consumatori a mettere in vendita la casa per spostarsi. Vedremo.

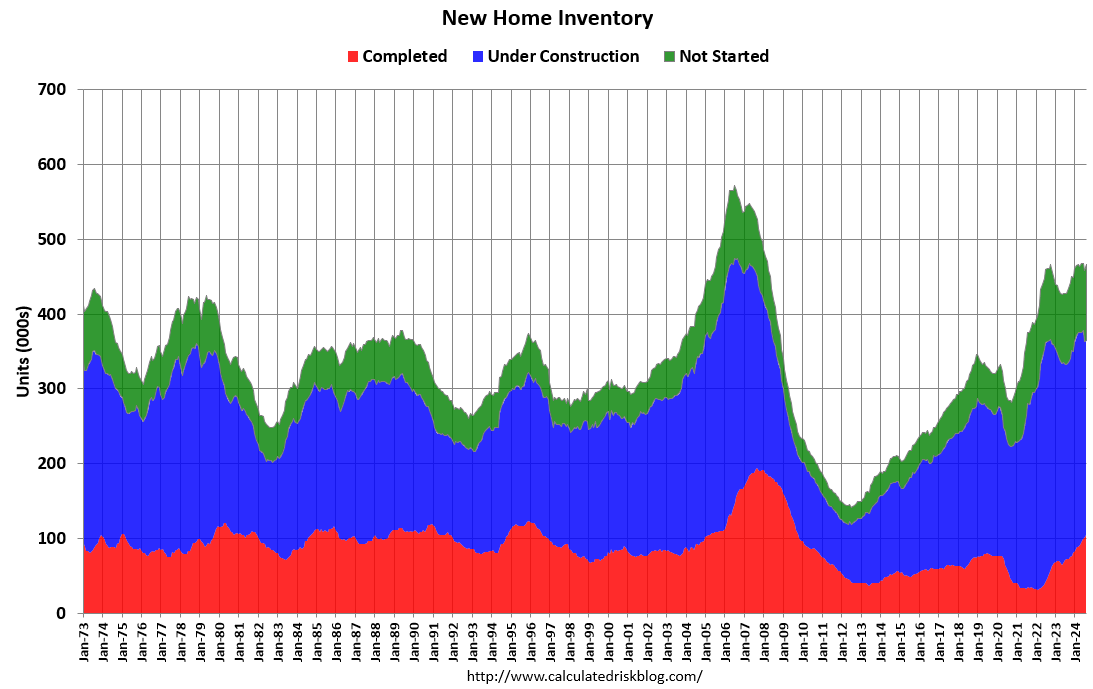

In effetti le vendite di nuove case di Agosto hanno mostrato un payback inferiore alle attese rispetto a un forte incremento registrato a luglio, che è stato rivisto al rialzo. Un altro effetto del calo dei tassi dei mutui. Peraltro, l’enorme mole di cantieri aperti sta gradualmente arrivando al completamento, e questo potrebbe mettere pressione ai prezzi delle case nuove.

Detto questo, il numero di cantieri deliberati ma non ancora iniziati è ai massimi storici, cosa che dovrebbe tenere ragionevolmente impegnati i costruttori.

Wall Street è partita a sua volta in moderato consolidamento, con il Nasdaq leggermente più forte e il Dow e, manco a dirlo, le Small Caps del Russell 2.000 a fare da zavorre. A favorire il consolidamento, il downgrade degli automaker nazionali Ford e GM da parte di Morgan Stanley che ha pesato sul settore (**GM and Ford Fall as Morgan Stanley Warns Good Times Have Passed).

I rendimenti hanno continuato la tendenza al rialzo esordita post FOMC, supportati dalla forza dei dati, e mantenendo il trend di steepening con lo spread 2 – 10 anni che ha superato i 20 bps oggi (23 bps mentre scrivo). La disinversione occorsa a inizio settembre sembra avere un bel momentum.

Nonostante i record dell’azionario, e il rimbalzo dei rendimenti, la Fed Funds Strip continua ad attribuire una probabilità superiore al 50% (attualmente 60%) ad un taglio da 50 bps al FOMC di Novembre. Siamo ancora lontani dal meeting, ma sembra un bell’attestato di fiducia verso la easing bias della Fed.

In effetti, sembra che il track record del FOMC nel stabilire quando l’inflazione non è più un problema e su può fare easing di politica montaria sia buono. Sentimentrader.com è andato a guardarci e ha rilevato che quando la Fed inizia a tagliare i tassi, l’inflazione in media cala di parecchio, e le eccezioni sono poche.

L’unico anno in cui al taglio è seguita un inflazione più alta su tutti gli orizzonti temporali è il 2007. Ma in quell’occasione il petrolio passò da una media di 65$ al barile della prima metà dell’anno, ai 140$ registrati a metà 2008. Anche il 2019 mostra una fase di salita dell’inflazione dopo il taglio. Ma è stato temporaneo e poi è arrivato il Covid a farla crollare (inizialmente). Questa statistica lascia intendere che particolari colpi di coda dei prezzi siano improbabili e quindi è favorevole per i bonds a medio termine, e per i risk assets.

L’incertezza a Wall Street ha lasciato in consolidamento l’azionario europeo, che ha chiuso con modeste perdite. L’approdo dell’€ a quota 1.12 vs Dollaro ha prodotto un importante reazione nel biglietto verde che ha recuperato rapidamente, passando in positivo.

Ciò ha frenato il rally delle commodity, e stoppato per il momento oro e argento da fare nuovi massimi, assoluti per il primo.

A 3 ore dalla chiusura Wall Street cede un paio di decimali. Vedremo dove sarà alla campana.