Italiano

Italiano English

English

Infine, un ribasso degno di questo nome ieri sera (giovedì) a Wall Street, con l’S&P 500 in calo dello 0.89% e il Nasdaq 100 a guidare il movimento con un – 1.68%. Pesanti le FAANG stocks con un -3.52%, con Snowflake -14.70% e Tesla -5.65% (Magnificent 7 – 2.43%). In controtendenza i settori financials e real estate. In rialzo anche i rendimenti, con il 10yr Treasury +5.1bps a 3.85%.

L’impressione personale è che, con

** l’indice tornato a meno dell’1% dai massimi, dopo un +8% abbondante in appena 10 sedute

** uno scenario abbastanza aggressivo in termini di Fed/tagli dei tassi

** il discorso di Powell a Jackson Hole che incombeva

gli operatori hanno deciso di prendere un po’ di beneficio e posizionarsi in un modo appena un po’ più neutro.

Riguardo il quadro tecnico, ieri sull’S&P 500 ha fatto la sua comparsa un engulfing pattern, una figura di inversione di breve vista con buona frequenza di recente.

Come si vede dal grafico, il track record di questo segnale negli ultimi 18 mesi non è male, anche se nella seconda metà di giugno ha portato solo ad un consolidamento, e nella prima metà di luglio l’indice ha fatto nuovi massimi prima di stornare. Il segnale è presente anche sul Nasdaq e sul Sox. Vedremo stasera, post Jackson Hole, se otteniamo una conferma o meno.

La giornata clou di Jackson Hole è iniziata con un tono tranquillo e svogliato in Asia. Se togliamo il +0.74% di Jakarta, il resto degli indici ha avuto variazioni comprese tra il -0.22% di Seul e il + 0.43% di Shenzen, con Sydney Taiwan e Mumbai pressochè invariate.

Sul fronte macro, il CPI giapponese di luglio ha sorpreso al rialzo in termini di headline restando invariato, ma come core è uscito in linea, tornando sotto il 2%. Il grosso della discesa però sono effetti base. Robusto rallentamento delle vendite al dettaglio non e.commerce.

Il Governatore della BOJ Ueda ha dichiarato che, se l’economia si dovesse comportare in linea con lo scenario della banca Centrale, altri tagli dei tassi arriveranno (Ueda Keeps Rate Hikes in Play, Talks Down BOJ’s Part in Meltdown link ). Ha aggiunto di non ritenere che il rialzo dei tassi operato a fine luglio sia stato il motivo della volatilità su azionario e yen: secondo Ueda è più una reazione esagerata al peggioramento dei dati in US, successivamente rientrata. Quindi la svolta dovish segnalata da Uchida il 7 agosto sembra in parte sconfessata, anche se Ueda ha segnalato che la BOJ procederà con grande cautela. Il rimbalzo dello Yen e la discesa di Tokyo in risposta si sono dimostrati effimeri.

In Cina il regulator ha promesso di accelerare con il programma di acquisti di case invendute dalle immobiliari allo scopo di destinarle a utilizzi pubblici (China Vows to Quicken Buying Unsold Homes for Public Housing link ). Ormai non si parla d’altro che di queste iniziative e dei voucher al grande pubblico.

L’azionario europeo è sembrato scuotersi rapidamente di dosso le scorie della debolezza USA comparse in apertura. Un po’ più nervosi i rendimenti, e anche l’€ mentre le commodities hanno recuperato in linea col sentiment dell’azionario.

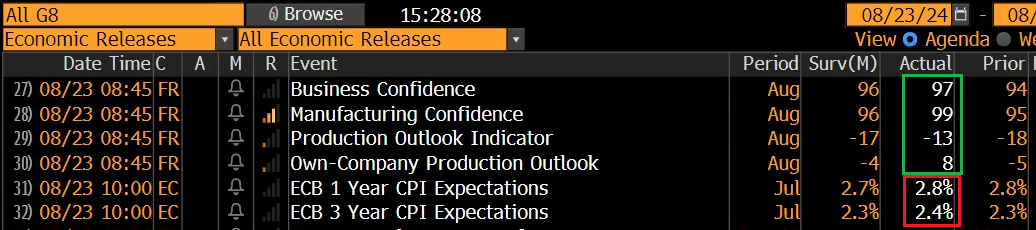

Sul fronte macro poca roba, con varie survey di confidence in Francia, che normalmente ignoro, a mostrare un corale rimbalzo, eventualmente anch’esso legato ai giochi olimpici, anche se sembra più roba da manifatturiero che servizi.

Da ignorare, a mio parere, anche il rimbalzo delle aspettative di inflazione mostrato dalla survey ECB.

I mercati sono andati incontro al discorso di Powell con un clima prudentemente ottimista. Nell’attesa si sono fatte sentire le preclare fonti anonime ECB. L’indiscrezione è che c’è largo consenso per un taglio a settembre, ma ovviamente non è ancora deciso, quindi questo aggiunge poco a quanto già si sapeva.

ECB SOURCES: THERE IS BROAD SUPPORT STARTING TO FORM OVER SEPT RATE CUT BUT THE MOVE IS NOT A DONE DEAL.

Wall Street ha aperto in rimbalzo, e poi si è messa in attesa del discorso, con i bonds nervosi sui livelli di ieri in chiusura.

La barra per sorprendere in direzione dovish, dopo le minute di martedi sera, era alta, ma Powell l’ha superata di un ampio margine. Nel suo discorso il Presidente Fed ha chiarito che:

** E’ arrivato il momento di aggiustare la politica monetaria. La sua confidence che l’inflazione sia su un percorso di rientro è cresciuta

** Il mercato del lavoro è ormai meno “tight” rispetto a prima del Covid. Il suo raffreddamento è evidente e inequivocabile. Il Committee non desidera, ne sarebbe contento, di vedere un ulteriore rallentamento.

** Il bilancio dei rischi sul loro mandato si è modificato. I rischi ora si sono spostati da inflazione a occupazione, e loro faranno di tuto per sostenere il livello della seconda.

** Se il taglio a settembre è praticamente garantito, ritmo e timing dei seguenti dipenderà dal decorso dell’ economia, dell’inflazione e di altri rischi. Il livello dei Fed Funds è tale da fornire un ampio margine di manovra per reagire ai rischi.

In generale un Powell molto convinto, e apparentemente preoccupato in modo crescente del mercato del lavoro. Decisamente dovish.

*FED’S POWELL: ‘THE TIME HAS COME FOR POLICY TO ADJUST’

*POWELL: WE DON’T SEEK OR WELCOME FURTHER LABOR MARKET COOLING

*POWELL: MY CONFIDENCE HAS GROWN THAT INFLATION IS ON PATH TO 2%

*POWELL: LABOR MARKET IS NOW LESS TIGHT THAN BEFORE PANDEMIC

*POWELL: COOLING IN LABOR MARKET CONDITIONS IS ‘UNMISTAKABLE’

*POWELL: SEEMS UNLIKELY JOB MKT WILL BE SOURCE OF INFLATION SOON

*POWELL: INFLATION RISKS HAVE DIMINISHED, LABOR RISKS INCREASED

*POWELL: TIMING, PACE OF CUTS TO DEPEND ON DATA, OUTLOOK, RISKS

*POWELL: WILL DO EVERYTHING WE CAN TO SUPPORT STRONG JOB MARKET

*POWELL: CURRENT RATE LEVEL GIVES AMPLE ROOM TO RESPOND TO RISKS

A questo punto, per quanto riguarda il FOMC di settembre, l’unico dubbio è se il taglio sarà di 25 o di 50 bps. L’arbitro finale di questa scelta sembra il labour market report di agosto, anche se altri report, come ad esempio il CPI di agosto ma anche altre misure di prezzi e occupazione, possono influire. Personalmente, credo che la barra per un taglio di50 bps sarà, una volta di più, parecchio alta. Per cominciare, la Fed solitamente preferisce iniziare con 25 bps, mostrando un approccio graduale per evitare di dare segnali di urgenza e panico al mercato. E poi, c’è una vasta maggioranza di membri a favore di un taglio, è vero, ma la retorica degli ultimi giorni mostra che vi è ancora qualche membro dubbioso ( vedi *FED’S SCHMID: NEED TO SEE MORE DATA BEFORE SUPPORTING RATE CUT e *BOSTIC SAYS INFLATION DASHBOARD IS ‘STILL FLASHING RED’), per cui un inizio tranquillo potrebbe permettere di mostrare un’unanimità, ma su 50 bps sembra più complesso costruire un ampio consenso.

Chiaramente, il “nuovo” scenario di Powell, con la necessità di evitare ulteriori deterioramenti del mercato del lavoro, impatta più sul medio periodo, ed infatti è li che abbiamo assistito alla modifica del pricing più robusta. La Fed Funds Strip ora sconta 230 bps di tagli entro fine 2025 vs i 210 di ieri (che pure non erano affatto pochi.

La reazione del mercato è stata coerente, con i rendimenti in calo, tornati sui livelli post minute, l’azionario che ha accentuato i rialzi, il dollar index a nuovi minimi relativi, e le commodities in spolvero trainate dai preziosi. Nulla di spettacolare. Ma, come ho scritto ieri, i mercati prezzavano già un quadro abbastanza aggressivo, e c’è voluto un Powell super colomba per farli accelerare.

La reazione post Powell permette alle piazze europee di chiudere con progressi decenti una settimana positiva. I rendimenti calano significativamente con focus sulle parti brevi, mentre l’€ chiude ai massimi da 13 mesi contro Dollaro. Rialzi diffusi tra le commodities.

Dopo la chiusura, Wall Street ha ritracciato un po’, e al momento scambia attorno ai livelli pre dato. Come dicevo, c’erano pochi dubbi che Powell sarebbe stato dovish e quindi l’outcome, per quanto spettacolare, era in parte prezzato. E poi, la preoccupazione di Powell per l’occupazione è un arma a doppio taglio: e se questa risultasse giustificata? Sappiamo che la politica monetaria reagisce con un lag. Se la disoccupazione accelerasse al rialzo, difficilmente i tagli della Fed la fermerebbero prima di qualche trimestre. Per cui questa performance ultra accomodante di Powell potrebbe nascondere un lato oscuro, se si dovesse scoprire, come pensano in molti, che la Fed è in ritardo.

Infine, ci sono i segnali tecnici illustrati in paertura del pezzo, a mettere pressione.

Detto questo, al di la degli sviluppi di breve, questo cambio di scenario da parte di Powell, una sorta di completamento del pivot fatto a dicembre 2023, è senz’altro positivo per i risk assets, a meno di seri deterioramenti del quadro macro, che per ora non sembrano imminenti.

Lunedì è festa in US.