Italiano

Italiano English

English

Riprendo a commentare dopo una pausa di poco più di una settimana: quali sono stati i principali sviluppi degli ultimi giorni?

Per cominciare, i dati macro USA hanno continuato a deludere. La scorsa settimana abbiamo avuto i due ISM, manifatturiero e servizi, di giugno, ed entrambi hanno deluso, con il secondo che si è rimangiato tutto il balzo di maggio, marcando i nuovi minimi da maggio 2020 (nota che a maggio aveva segnato i massimi dell’anno).

I principali sottoindici del settore servizi (80%+ dell’economia) sono a loro volta parecchio deludenti con un ulteriore deterioramento dell’employment e una robusta contrazione dei new orders. Il mese scorso avevo detto che probabilmente c’era un bel po’ di rumore nella serie e che la verità forse stava in posizione intermedia rispetto alle 2 letture di aprile e maggio. Ora abbiamo 2 letture molto basse (aprile e giugno) e altri dati deboli, il che ridà vigore allo scenario di rallentamento

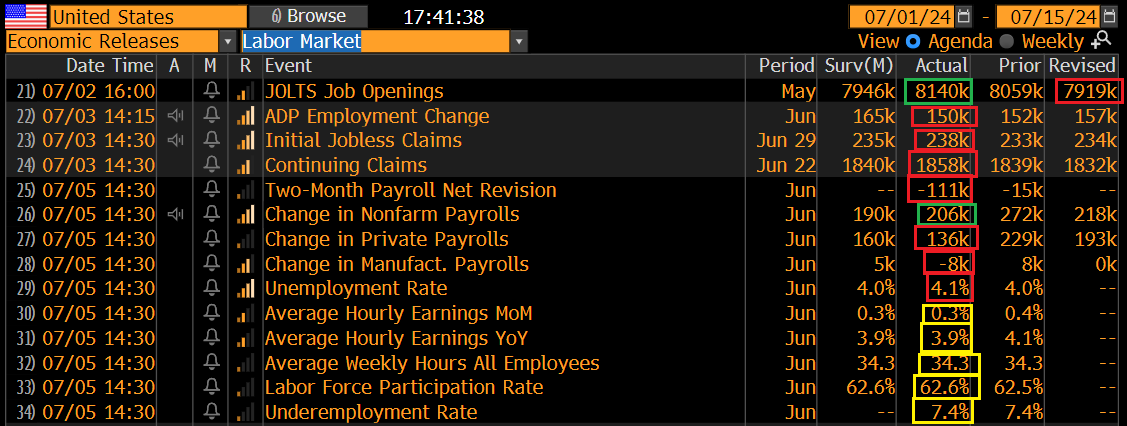

Già, perchè gli altri dati macro relativi all’occupazione visti la scorsa settimana sono, in aggregato, deludenti.

Male le offerte di lavoro di maggio, sopra attese ma con una robustissima revisione al ribasso di quelle di aprile, già debolissime. Male i sussidi, in particolare il monte percettori. Male l’ADP suvey sui lavoratori privati di giugno.

E soprattutto maluccio il labour market report di giugno, che ha visto, si, creazione di posti di lavoro sopra attese, ma anche una massiccia revisione al ribasso dei mesi precedenti, una bassa creazione nel settore privato, calo occupati nel manifatturiero, e rialzo disoccupazione grazie a una household survey molto meno bella della establishment survey. Messo insieme coi dati di cui sopra, questo report non fa nulla per cancellare la sensazione di rallentamento (lento) del mercato del lavoro.

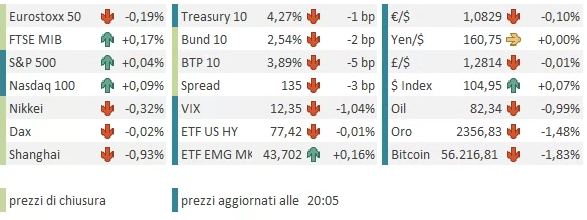

Non a caso il modello econometrico della Fed di Atlanta GDP Now ha ceduto dall’1 al 3 luglio un altro 0.2% e ora segnala una crescita dell1.5% per il secondo trimestre , in netto calo dal 3% della seconda metà di giugno. E non tiene conto dei dati di giovedì e venerdì. Il risultato è che la curva USA è tornata a scontare un’elevata probabilità di un taglio a settembre e 2 tagli interi entro il FOMC di dicembre. E l’azionario ha gradito, con ottime performance e nuovi record per S&P 500 e Nasdaq 100, anche se sicuramente l’attesa per l’earning season che inizia questa settimana vi ha giocato un ruolo, visto il livello delle attese, specie sul tech.

Progressi anche per l’azionario europeo, limati verso fine settimana dalle prese di beneficio in vista del secondo turno delle elezioni legislative in Francia. In UK la vittoria sonante dei Laburisti era scontata, ed anzi è risultata anche inferiore alle attese, con 15 dei 19 punti persi dai Conservatori che sono andati al partito di Farage e solo poco più di 3 al Labour. In altre parole un altro voto di protesta, non per premiare un partito.

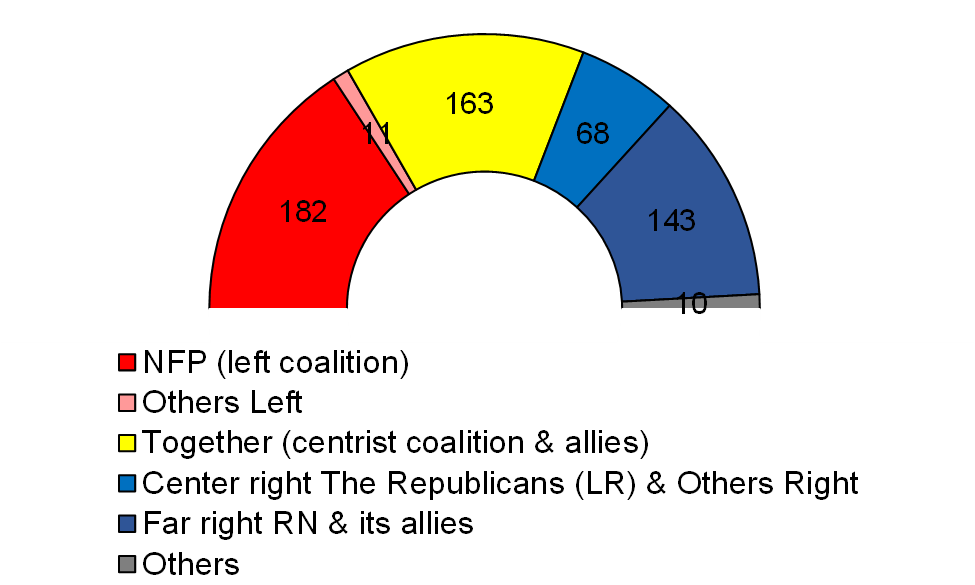

Nel week end abbiamo avuto il secondo turno delle elezioni legislative in Francia, e anche qui la sorpresa è stata enorme, perchè l’effetto della strategia di desistenza tra Sinistra e Centro, unito ad una corsa alle urne da parte degli agnostici della prima ora, ha prodotto un capovolgimento di fronte inatteso, con la coalizione di sinistra prima in termini di seggi, seguita da Ensemble di Macron e la Le Pen terza (chart di Unicredit).

Questo risultato elimina la possibilità di un Governo di destra, o di estrema destra, ma per il resto lascia il panorama nella totale incertezza. Non a caso Macron ha chiesto al Premier dimissionario Attal di rimanere in carica per ora.

L’impressione è che andiamo verso 2 soluzioni: un periodo di hung parliament di almeno un anno (la Costituzione francese vieta di tenere delle nuove elezioni prima di 12 mesi) in cui una maggioranza politica rimane un miraggio e si tira avanti in qualche modo con un caregiver o un governo tecnico debole. Oppure una coalizione tra il Centro e la Sinistra, con partecipazione variabile delle frange più estreme e magarti un aiuto dalla destra moderata. In ogni caso una compagine debole ed eterogenea in cui le misure più aggressive per tasse e spesa della sinistra di Melanchon resteranno lettera morta, ma nemmeno si riuscirà a fare granchè d’altro, men che meno il consolidamento fiscale di cui la Francia ha un gran bisogno. Ed elezioni nuove nel periodo da luglio 2025 e le Presidenziali del 2026 restano una seria possibilità.

Per il momento solo il mercato obbligazionario ha espresso una soddisfazione duratura per l’esito, con spreads e rendimenti di Francia e periferia europea in discreto calo. L’Euro aveva ben anticipato un esito positivo la scorsa settimana, complice la debolezza dei dati USA, e all’inizio è addirittura sceso, mentre l’azionario non è riuscito a tenere i guadagni.

Vedremo che direzione prende la narrativa nei prossimi giorni.

La seduta asiatica ha avuto un tono negativo, con la sola Taiwan in grado di mettere a segno una buona performance, trainata da TSMC (*TSMC Shares Jump to a Record High After PT Raised at MS) e Vietnam, India e Indonesia invariate. Calo marginale per la Corea, mentre Tokyo, Shanghai, Shenzen, Sydney e soprattutto Hong Kong e HSCEI hanno mostrato cedimenti più materiali.

La seduta europea è iniziata però con un tono costruttivo, l’azionario ad accumulare progressi, i rendimenti in rialzo, gli spread in calo, in generale sicuramente una reazione al tramontare dell’ipotesi di una maggioranza di Destra.

Sul fronte macro, poca roba.

La bilancia commerciale tedesca di maggio ha mostrato un surplus superiore alle attese, ma per i motivi sbagliati, ovvero import che cala più dell’export a mostrare trade fiacco e una domanda interna debole, almeno a maggio.

Il mercato ha ignorato i dati, e il sentiment ha raggiunto un massimo verso la tarda mattinata, per poi cominciare a ritracciare.

Nel pomeriggio in US era prevista solo la pubblicazione delle inflation expectations Fed di giugno, rimaste invariate attorno al 3% per la scadenza 1 anno, e francamente inutili e il Consumer credit, che però esce alle 21 italiane.

Wall Street ha aperto in marginale rialzo, ma finora non è riuscita a prendere stabilmente una direzione. Su questo, in Europa sono comparse prese di beneficio che hanno sostanzialmente cancellato il rally del mattino. L’opacità del sentiment si è riflessa sull’obbligazionario, con i rendimenti che hanno cominciato a scendere, anche se Francia e periferici hanno conservato i guadagni in termini di spreads. Davvero poco mossi i cambi, mentre le commodity sono state dominate dalle prese di beneficio su petrolio e metalli preziosi e industriali, e vendite sui grani.

La settimana presenta dati ed eventi interessanti: andiamo a vedere i principali:

Domani abbiamo in US lo small business optimism di giugno. Powel darà la prima delle 2 testimonianze semestrali al Congresso, quella al Senate Banking Committee. Infine abbiamo l’asta treasury a 3 anni per 58 bln.

Mercoledì abbiamo in Cina il CPI e PPI di giugno, mentre in US abbiamo la seconda testimonianza di Powell, quiesta volta al House Financial services Committee. parlano inoltre Nagel per l’ECB e e Goolsbee e Bowman per la Fed. Abbiamo infine l’asta treasury a 10 anni per 39 bln.

Giovedì abbiamo in US l’importantissimo CPI di giugno, insieme ai sussidi di disoccupazione e ai discorsi di bostic e Musalem per la Fed. Abbiamo poi l’asta treasury 30 anni per 22 bln.

Venerdì abbiamo in Cina il trade balance di giugno, e in US il PPI di giugno, e la U. of Michigan consumer confidence preliminare di giugno. Inizia inoltre ufficialmente l’earning season del secondo trimestre a Wall Street, con le trimestrali di JP Morgan, Citigroup e Wells Fargo.

.