Italiano

Italiano English

English

Chiusura pressochè invariata ieri sera (giovedì) per Wall Street con l’S&P 500 a -0.02% a fermare a 4 le sedute positive di seguito, e il Nasdaq 100 a -0.07%. Il clima di attesa per i payrolls USA di maggio in pubblicazione oggi è stato nettamente percettibile, nella debolezza dei volumi. Abbastanza stabili anche i rendimenti, con il10 anni treasury + 1 bp a 4.29%. Anche qui, clima d’attesa.

Stanotte in Asia i panorama è stato di nuovo contrastato : Mumbai (+2%) ha continuato a recuperare il crash post elezioni, e progressi si sono visti anche in Sud Corea, Australia, Vietnam e marginalmente a Shanghai. Tokyo è rimasta al palo, mentre Taiwan ha ceduto qualcosa. Perdite più cospicue per Hong Kong, Hscei, Shenzen e Jakarta.

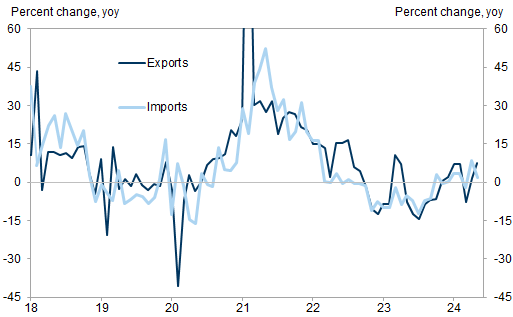

In Cina è stato pubblicato il trade balance di maggio, e sembra l’opposto di quello di aprile, con le esportazioni che accelerano e l’import che fatica.

L’export è salito su tutte le principali destinazioni, ma soprattutto gli emergenti. La debolezza dell’import lascia intendere ancora domanda debole, ma in parte questo calo è dovuto alle commodity. Uno sguardo al grafico di Goldman lascia intendere una fase di recupero del trade negli ultimi mesi.

A mercati abbondantemente chiusi sono uscite alcune dichiarazioni dello State Council secondo le quali è necessario continuare a studiare nuove misure per sostenere il mercato immobiliare. Vedremo che combinano.

** CHINA CABINET URGES MORE MEASURES TO ABSORB UNSOLD HOUSES: TV – BBG

** CHINA TO STUDY NEW POLICIES TO STABILIZE #PROPERTY MARKET: CCTV – BBG

La seduta europea è partita con azionario e obbligazionario in calo, forse ancora sotto gli effetti del hawkish cut dell’ECB di ieri, e sicuramente un occhio preoccupato alla possibilità che i payrolls USA potessero sorprendere in positivo. Il ritorno a salire dei tassi ha impattato commodity, con rame, e oro e argento a fare da battistrada. Sul primo hanno pesato le scorte cinesi ai massimi, sui secondi il fatto che la People Bank of China, dopo 18 mesi di incremento della posizione, il mese scorso ha arrestato gli acquisti di oro (*CHINA HALTS GOLD BUYING FOR RESERVES AFTER 18-MONTH STRETCH).

Sul fronte macro la solita delusione da parte della produzione industriale tedesca in aprile, ma anche una bilancia commerciale positiva per lo stesso mese.

Il GDP EU del primo trimestre è stato lasciato invariato, ma nel dettaglio abbiamo avuto meno consumi e investimenti, ma più export.

Siamo andati incontro al labour market report USA così, con i bonds nervosi e in lieve calo e l’azionario decisamente più pesante, l’€ stabile e le commodities a mostrare cali importanti.

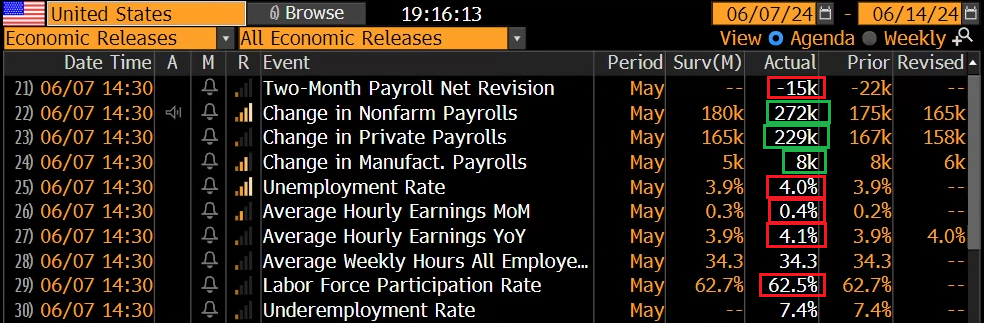

Alle 14:30 il labour market report USA di maggio ha deliverato l’ennesima sorpresa della sua storia, con quasi 100.000 occupati oltre le attese e salari orari in netta accelerazione. Per rendersi conto dell’entità della sorpresa basta pensare che dei 77 economisti interpellati, quello che aveva la stima più alta aveva previsto 258.000 occupati. Gli altri erano tutti sotto 230.000

Certo, la disoccupazione è salita al 4% a causa di una household survey totalmente opposta all’establishment survey. A fronte della creazione di 272.000 posti indicati dalla seconda, la prima ha indicato la cancellazione di 408.000 posti, e l’unemployment è salito solo di un decimale grazie alla discesa di 0.2% della forza lavoro (-250.000 posti). Il fatto che la quasi totalità del calo sia stata indicata nella categoria da 20 a 24 anni lascia un po’ perplessi. E comunque, come si vede dal grafico sotto, la household survey contiene parecchio rumore, per usare un eufemismo.

Il problema è che sempre meno aziende e cittadini rispondono a queste survey, il che ne aumenta i problemi di affidabilità.

Resta il fatto che la creazione di posti di lavoro a maggio ha sorpreso clamorosamente al rialzo un consenso che si aspettava un dato anche più basso della stima ufficiale. E nonsenza motivo visto che l’ADP era stata debole, i sussidi di disoccupazione erano cresciuti, i Job Openings di aprile erano i più deboli dal 2021, il sottoindice employment dell’ISM services era ancora in decisa contrazione.

Questo report è il secondo, dopo l’ISM services a sorprendere significativamente in positivo e a mettere in discussione seriamente lo scenario di perdita di momentum dell’economia USA che il mercato stava recentemente abbracciando.

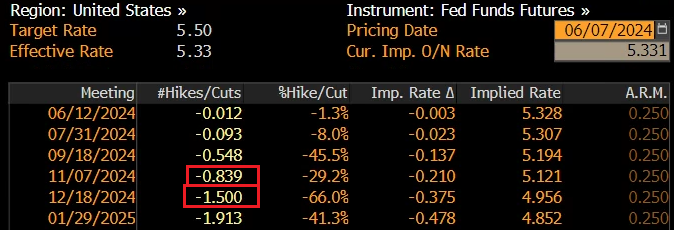

La reazione dei tassi è stata immediata e violenta. Come osservato ieri i rendimenti sono arrivati a questa pubblicazione praticamente al culmine di un movimento di calo di 30 bps e quindi assai esposti a una sorpresa positiva anche inferiore a questa. La mossa è stata alquanto brusca anche in Eurozone dove i tassi avevano avuto anche meno motivi di scendere, visto che la crescita teneva e l’inflazione aveva sorpreso al rialzo di recente.

L’azionario ha inizialmente accusato la salita a doppia cifra dei rendimenti, ma poi ha progressivamente recuperato, dimostrando che segnali di forza dell’economia, a questo punto, non gli dispiacciono. Come osservato i giorni scorsi, i dati brutti avevano smesso di fornirgli supporto, e quelli belli lo infastidivano sempre meno (vedi ISM services). Naturalmente, dopo questo report, la Fed Funds Strip non sconta più interamente un taglio per novembre, e per dicembre la probabilità che si facciano 2 tagli è pari rispetto a quella che se ne faccia uno.

Se Wall Street non si è preoccupata per il rimbalzo dei rendimenti, il Dollaro invece ne ha beneficiato alla grande, e le commodities, che già correggevano prima, hanno preso una mazzata.

In Eurozone, il doppio impatto ECB payrolls USA ha fatto si che i bonds ritracciassero il grosso del calo di rendimenti messo a segno da inizio giugno. Anche qui però l’azionario non se la è presa troppo, e al traino di Wall Street ha recuperato il grosso delle perdite maturate fino al primo pomeriggio, chiudendo con decrementi moderati. L’€ è tornato a1.08, quota abbandonata a fine maggio quando la serie di dati negativi in US non dava respiro, e le commodity accentuano la correzione con l’argento che perde il 5%, il rame il 4% e l’oro il 3%. Una salutare pulizia del posizionamento.

La prossima settimana, su un mercato preso decisamente in contropiede dal duo ECB/payrolls, atterreranno il CPI USA di maggio e il FOMC. Se a un certo punto sembrava che il quadro macro aprisse a tagli dei tassi da parte della Fed, le ultime pubblicazioni tornano a renderglielo difficile. Se l’azionario ha mostrato soddisfazione per il miglioramento del quadro macro ulteriori rialzi dei rendimenti e repricing dell’easing possono tornare a infastidirlo

Ma il CPI martedì può tornare a modificare il quadro. Siamo tutti data dependant.