Italiano

Italiano English

English

NB:LAMPI SALTA UN USCITA E TORNA MARTEDI’ 28 MAGGIO.

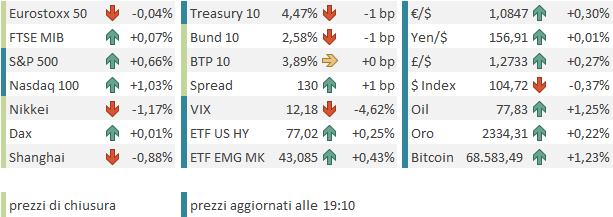

Inversione di tendenza ieri sera (giovedì) a Wall Street, con l’S&P 500 che, dopo essere stato in progresso di oltre lo 0.6%, trascinato da Nvidia (che comunque ha chiuso a +9.32%), ha ritracciato nella seconda metà della seduta per chiudere a -0.74%, quasi sui minimi di giornata. Un po’ meglio ha fatto il Nasdaq 100 (-0.44%) che però alle prime battute guadagnava oltre l’1%. Il fatto che l’S&P Equal Weight abbia fatto -1.43% la dice lunga sulla breadth della seduta: il 90% dei titoli è sceso ieri. E infatti il Russell 2.000 Small Caps ha segnato un pessimo -1.6%.

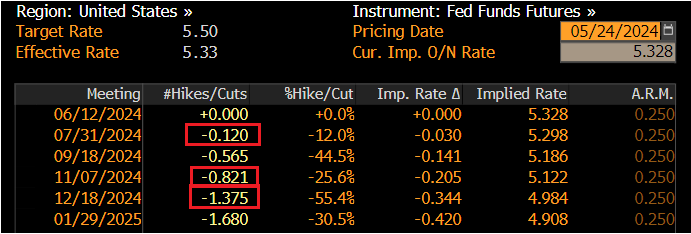

Il tema dominante è stato il rimbalzo delle aspettative di crescita, prodotto principalmente dai PMI flash di maggio che hanno stracciato le attese (PMI Composite a 54.4 massimo da 24 mesi e 3.2 punti sopra attese). I rendimenti USA sono balzati di 5 o 6 bps, e la Fed Funds strip ha cessato di scontare un taglio intero per novembre, e per dicembre ora da solo solo una probabilità del 40% scarso che i tagli siano 2. Le probabilità di un taglio prima dell’estate sono praticamente nulle.

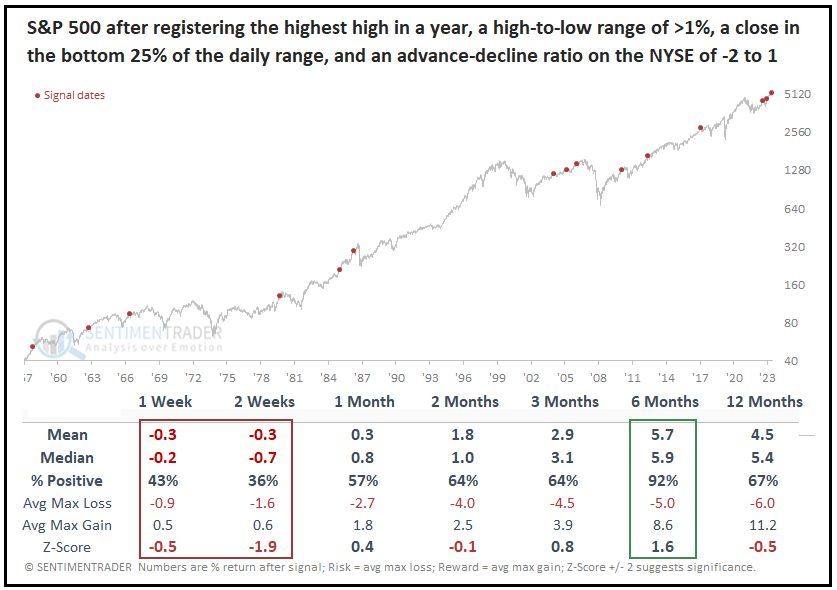

Dal punto di vista tecnico la giornata sarebbe sulla carta un segnale piuttosto brutto: una seduta cominciata con nuovi massimi che vede un forte reversal, con l’indice che va a chiudere ai minimi da 5 giorni, e con una breadth orrida, 5 azioni in calo per ogni azione in guadagno.

Un engulfing pattern da manuale

Sentimentrader.com è andato a investigare l’effettiva efficacia di questa figura tecnica di inversione del trend di breve. Il backtest mostra che, si, questo tipo di price action ha portato ad una performance sotto la media fino a 1 o 2 mesi successivi, ma poi la cosa si è riassorbita e a 6 mesi l’indice era positivo nel 92% dei casi, in media di quasi il 6%. In altre parole questa figura non è tipica dei top di mercato.

Quindi, questa price action sembrerebbe coerente con una fase consolidativa che si protrae tipo per il grosso di giugno, per poi lasciare spazio a un rally estivo. Vedremo.

Il sentiment opaco di Wall Street si è riflesso sull’Asia stanotte, con tutti i principali indici a mostrare cali, ad eccezione di Jakarta, chiusa per festività.

Ancora decisamente pesante il China Complex, con le “H” shares che stanno correggendo alacremente gli eccessi del mese scorso. In realtà non è che in newsflow sia particolarmente cambiato. Ad esempio il developer in crisi Vanke si è assicurato 1.1 bln yuan di finanziamenti ( link Developer Vanke to Get $1.1 Billion of Loans Guaranteed by Units).

In realtà si tratta di uno storno fisiologico per un mercato che aveva accumulato oltre 80 di ipercomprato. Dai minimi di gennaio lo HSCEI aveva fatto il 40% e ora ha restituito un 5% abbondante. Il primo supporto è in area 6500 seguito dal grosso supporto a 6000.

Assai meno brillante Shanghai, che dai minimi aveva recuperato meno della metà (19%). Qui il supporto prossimo è in area 3040 dove passa la media mobile a 200 giorni.

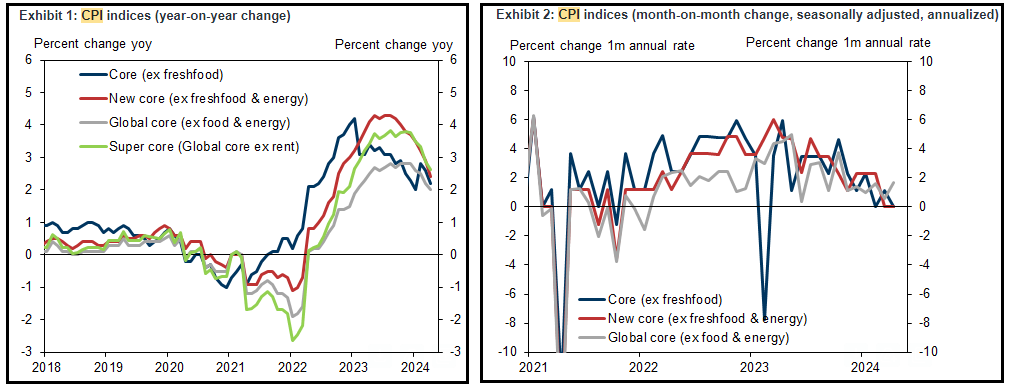

Sul fronte macro, il CPI giapponese di aprile a sorpreso a margine al rialzo come headline, ma in realtà sono 2 mesi che rallenta forte.

Come si vede dai grafici sotto, courtesy of Goldman Sachs, il trend è decisamente di rientro sia anno su anno (a sinistra) che mese su mese (a destra).

Sembra curioso, che in un paese che ha avuto una bella svalutazione, e importa parecchio, e con una politica monetaria ultra espansiva, l’inflazione sia così debole. E’ forse un segnale che le forze disinflattive si stanno nuovamente dispiegando, a cominciare dal paese che più ne è stato afflitto negli ultimi 20 anni?

E’ molto presto per dirlo, ma se il Giappone tornasse in deflazione, c’è da pensare che anche a livello globale le teorie di resilienza dell’inflazione dovranno essere ridimensionate.

Di certo, se continua così, è improbabile che vedremo la Bank of Japan tornare inasprire la stance.

L’apertura europea ha visto gli indici fattorizzare la discesa di Wall Street ieri sera, almeno inizialmente. I bonds sono rimasti a leccarsi le ferite dello storno di ieri in mattinata, mostrando tenui rimbalzi. Non c’erano dati particolarmente rilevanti in mattinata. il GDP tedesco alla seconda stima si è confermato in linea con la prima, i consumi un po’ più bassi, ma sono stati rivisti al rialzo quelli del trimestre precedente.

Abbiamo avuto qualche dichiarazione da parte di membri ECB “pesanti”, che non hanno impattato granchè. La Schnabel è stata hawkish, ma tanto il mercato si era già mosso ieri. Nagel è stato insolitamente misurato e accomodante.

** ECB‘S SCHNBAEL: SOME ELEMENTS OF INFLATION PROVING PERSISTENT – BBG

** ECB’S SCHNABEL: WOULD CAUTION AGAINST MOVING TOO FAST ON RATES

*ECB’S DE COS: FIRST RATE CUT IN JUNE, CAUTIOUS BEYOND THAT

*ECB’S MULLER: WAGE JUMP DOESN’T DERAIL SLOWDOWN IN INFLATION

*ECB’S MULLER: GDP REBOUND DOESN’T ENDANGER DOWN TREND IN PRICES

*MULLER: ECB MUST STAY CAUTIOUS AS PRICES CAN SURPRISE TO UPSIDE

*MULLER: IF INFLATION SLOWS MORE, ECB HAS SCOPE TO EASE FURTHER

*NAGEL: LIKELIHOOD OF JUNE CUT IS WINNING TRACTION

*NAGEL: WAGE GROWTH WILL SLOW IN COMING MONTHS

*NAGEL: SEEING POSITIVE INDICATIONS FOR GERMAN GROWTH IN 2H

*NAGEL: GERMAN ECONOMY DID BETTER THAN EXPECTED IN 1Q

*NAGEL: WAGE UPTICK LINKED TO HIGH INFLATION RATES OF THE PAST

*NAGEL: CORE, HEADLINE INFLATION BOTH DECELERATING

*NAGEL: ECB CAN PROBABLY CUT RATES IN JUNE

*NAGEL: THERE NO AUTOPILOT ON RATE CUTS

*NAGEL: ECB PROBABLY HAS TO WAIT ON NEXT MOVE UNTIL SEPTEMBER

Negli USA erano previsto un paio di report.

I Durable Goods order hanno sorpreso in positivo ad Aprile, ma il dato di marzo è stato sforbiciato di pari importo. Quindi una non news. La U. of Michigan Consumer Confidence finale di maggio è stata rivista moderatamente al rialzo, e le aspettative di inflazione, che tanto avevano impressionato, sono state un po’ ridimensionate. Come ribadito più volte, questa survey, con un campione di tipo 500 individui, pari al 2 per milione della popolazione USA, mi sembra assai sopravvalutata e l’erraticità di alcuni dei suoi indici lo conferma. Resta il fatto che il morale degli Household USA permane su livelli storicamente bassi, perchè l’inflazione, che ha rallentato parecchio, viene percepita ancora alta. Il cittadino si aspetterebbe che i prezzi tornino ai livelli di anni fa e non capisce che l’inflazione è un tasso di incremento e non un indice. I consumi però non riflettono questo morale depresso, perchè il calo dell’inflazione ha restituito reddito disponibile ai consumatori, visto che anche i redditi salgono.

Dall’Islanda, dove era in vista, il membro Fed Waller ha dichiarato che il tasso neutrale di lungo periodo potrebbe riportarsi su dai livelli in cui ha stazionato nell’ultimo decennio, a causa di demografia, globalizzazione e regulation. A causare ciò, l’eccessivo stimolo fiscale, che metterà pressione alle finanze pubbliche USA.

*WALLER: FACTORS THAT LOWERED NEUTRAL RATE MAY REVERSE IN FUTURE

*WALLER: FINANCING PRESSURES MAY PUSH R* HIGHER IN COMING YEARS

*WALLER: ONLY TIME WILL TELL HOW IMPORTANT FISCAL WILL BE FOR R*

*WALLER: HELPFUL TO LOOK AT REAL 10Y YIELD FOR MARKET VIEW ON R*

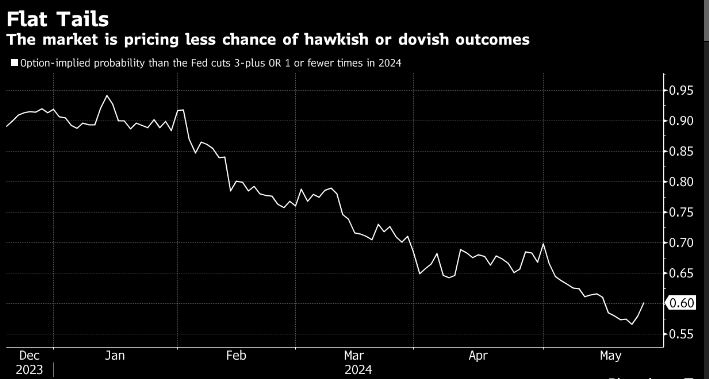

Si tratta di roba parecchio teorica, e l’impatto non è stato percettibile. Wall Street è partita in progresso e al momento sta recuperando le perdite di ieri. I rendimenti sono abbastanza imbalsamati. Come dicevo, l’attuale pricing della curva, illustrato in cima al pezzo, è abbastanza equilibrato, con la Fed Funds strip che oscilla tra maggior probabilità di 1 o 2 tagli nel 2024. Finchè non arriva qualche sorpresa seria, il movimento non dovrebbe esser eccessivo. Infatti la volatilità è crollata sui tassi, come mostra il calo del costo per scommettere, tramite opzioni, su 3 o più tagli nel 2024 oppure meno di uno.

Il recupero di Wall Street ha permesso agli indici continentali di assorbire il grosso delle perdite, chiudendo quasi invariati. Pochi movimenti sui bonds con qualche bp di rialzo sui tassi a breve e stabilità su quelli a medio lungo. Il Dollaro restituisce i progressi degli ultimi 2 giorni e le commodities respirano un po’.

Lunedì è festa negli USA (Memorial Day), ci aspetta una giornata noiosa,con il solo IFO tedesco di maggio a confermare o meno il quadro di ripresa tedesca ed europea.