Italiano

Italiano English

English

La giornata del CPI è partita improntata all’ottimismo, in realtà già da ieri sera: un colpo di reni nelle ultime 2 ore ha permesso all’ S&P500 (+0.48%) di portarsi a uno sputo dai nuovi massimi, mentre il Nasdaq Composite ( +0.75%) li ha fatti. E i rendimenti treasury sono calati per bene (10 anni – 5 bp a 4.44%). Più che una reazione ai dati di ieri, il movimento è sembrato avere le caratteristiche di un pre-posizionamento in vista di report benigni oggi.

Peraltro, l’Asia continua ad andare un po’ per conto suo, con le “A shares cinesi ancora in consolidamento, Tokyo, Mumbai poco variati, e Sydney, Jakarta, Vietnam e Taiwan in discreto positivo. Hong Kong e Seul sono state chiuse per festività.

Il catalyst per il calo dei mercati locali cinesi, che sul mese fanno +3% e non +15% come Hong Kong e HSCEI, può essere stato la conferma dell’imposizione, da parte dell’ amministrazione Biden, di nuovi dazi su alcune importazioni dalla Cina tra cui acciaio, alluminio, chip e auto elettriche, dove i dazi passano da 25% a 100%. Il Ministro del Tesoro USA Yellen ha detto di non ritenere che i dazi si tradurranno in significativi incrementi di prezzo per i consumatori USA, perchè a medio termine salvaguardano i settori produttivi USA, rendono più sicure le catene di approvvigionamento e quindi permettono miglioramenti di efficienza e cali dei costi ( link Yellen Says China Tariffs Won’t Cause Meaningful US Price Hikes). Ma nel breve l’impatto è innegabile. Immagino che le autorità cinesi aumenteranno i sussidi all’export. Per il momento il Ministero del commercio cinese ha minacciato rappresaglie ( link China Vows ‘Resolute Measures’ After Biden’s New Tariffs).

Nel frattempo, Bloomberg rivela che Pechino sta considerando di comprare milioni di appartamenti invenduti sul territorio, al fine di ridurre l’offerta e quindi supportare il settore ( link China Vows ‘Resolute Measures’ After Biden’s New Tariffs).

La mattinata europea è partita con un sentiment timidamente costruttivo sull’azionario, mentre sui tassi il mood di ieri a Wall Street è stato pienamente recepito, con cali robusti nel corso della mattinata. Ancora una volta non c’era molto su cui mettere i denti in termini di dati, con la seconda lettura del GDP EU del primo trimestre rimasta invariata, e la produzione industriale di marzo un po’ meglio delle attese, anche grazie alla revisione di febbraio.

A spingere al ribasso i rendimenti hanno contribuito alcuni discorsi di membri ECB, in particolare Villeroy, che ha parlato di “iniziare” a tagliare i tassi a giugno, anche se ha detto che dopo il prossimo meeting il percorso verrà deciso meeting per meeting. In ogni caso la crescente anticipazione di dati benigni per i tassi è stata percettibile, anche guardando ai futures sul treasury.

*VILLEROY: WE WILL VERY LIKELY START CUTTING RATES IN JUNE

*ECB’S VILLEROY: WE ARE GRADUALLY EXITING INFLATION CRISIS

*VILLEROY: PACE OF ECB CUTS AFTER JUNE DECIDED AT EACH MEETING

*ECB’S MULLER: RATE CUT IN JUNE IS VERY PROBABLE

*ECB’S MULLER: RATE MOVES OVER REST OF YEAR ARE MORE COMPLICATED

*ECB POLICY CAN BE EASED IF INFLATION CONTINUES PATH TO 2%: REHN

Alle 14.30 i numeri.

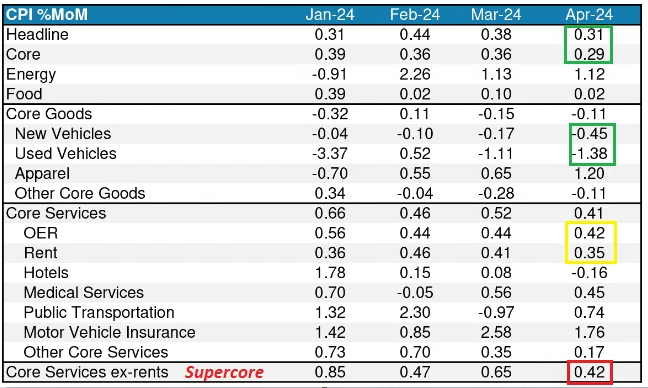

Il CPI è uscito grossomodo in linea con le attese, con la chicca che il dato headline ha sorpreso, a margine, al ribasso (ma è quello più volatile). I dati anno su anno scendono in linea con le attese, dando un effetto ottico favorevole. Anche i dettagli sono abbastanza benigni, con lo shelter (OER + Rent), che continua a costituire un elemento importante, che rallenta, le auto che calano, e un contributo positivo ancora dalle assicurazioni sulle auto, che però si stanno raffreddando.

Certo, il dato supercore, ovvero la core senza lo shelter, pur calato a 0.42% dall’elevatissimo 0.65% di marzo, continua ad essere un po’ troppo alto per permettere alla Fed di rilassarsi troppo. E le medie annualizzate sono a loro volta su livelli poco confortevoli, in particolare quelle a 3 e 6 mesi, che colgono meglio la storia recente, e sono le più osservate da alcuni membri Fed.

Nel complesso, un report che permette alla Fed di rilassarsi un po’, ma non fornisce ancora la confidence che il rientro al target sia sostenibile, necessaria per iniziare i tagli. Detto questo, dopo 3 sorprese al rialzo consecutive, una marginale al ribasso, con queste caratteristiche è sufficiente a validare le aspettative della vigilia sui tassi, e in generale confortare i mercati.

E poi, ad esaltare l’effetto di questo report moderatamente benigno, è giunto quello delle retail sales di aprile, assai mediocre, anche in considerazione delle revisioni a quello, in origine spumeggiate, di marzo. Il control group ovvero il dato depurato da energy, food, e materiali di costruzione, che entra nel GDP è arretrato di 0.3%, col numero precedente passato da +1.1% a +1%. In parte si può trattare di un payback da un marzo che anche dopo le revisioni resta sempre molto forte. Ma insomma, i consumi hanno una traiettoria un po’ ridimensionata, e ricordo che sono dati nominali. Questo è il problema degli “hard data”: sul mese sono imprevedibili e le revisioni a volte cambiamo un po’ volto alla serie (vedi la lotteria dei payrolls).

Molte case sulla scorta di questo numero hanno abbassato le stime di GDP del secondo trimestre (Goldman ha tagliato di 0.4% a +3%). La stessa cosa ha fatto il modello della Fed di Atlanta GDPNow, passando da +4.2% a +3.8%.

C’è stato poi il corollario a questi importanti report dell’ Empire NY Fed Manufacturing, sotto attese, e della fiducia dei costruttori di aprile, tornata a segnalare contrazione, apparentemente a causa del recente rialzo dei mutui.

In sostanza, ancora una serie di report mediocri e deludenti, che sembra indicare una perdita di momentum del ciclo USA nel secondo trimestre del 2024. Questo deterioramento nei dati macro, ormai affermatosi da qualche settimana, è ben fotografato dai surprise index.

Direi che non c’è molto da commentare sulla figura.

La reazione del mercato è stata coerente, con robusti cali dei rendimenti, e la Fed Funds strip tornata a scontare un taglio a settembre, e 2 tagli completi entro il FOMC di dicembre. Analoga la reazione del Dollaro, e comprensibile il rally delle commodities, preziosi in testa.

L’azionario ha reagito come di recente, festeggiando con nuovi massimi l’aumento delle attese di easing in corso d’anno. Sicuramente quella di Wall Street non è una reazione coerente con dei dati macro in deterioramento. Ma in questo momento il focus è sulla Fed, la cui virata hawkish aveva contribuito alla recente correzione. Inoltre, non è la prima volta che i dati USA si deteriorano negli ultimi trimestri, e questo non si è tradotto in un significativo rallentamento del ciclo americano, anche perchè la reazione dei tassi è così rapida che l’easing delle condizioni finanziarie produce un recupero dell’attività, come avvenuto nel primo trimestre 2024.

Sia chiaro, questo non vuol dire che questa deriva dei numeri USA vada ignorata. Se la cosa si accentua, una volta che la curva avrà terminato di scontare nuovamente i tagli, la growth scare è dietro l’angolo.

Il good mood a Wall Street ha aiutato l’azionario continentale a progredire ulteriormente, aggiornando la serie di record. I rendimenti EU, che erano andati in controtendenza ieri, oggi mostrano cali a doppia cifra, zavorrati da rinnovato calo di quelli statunitensi. Detto di Dollaro e commodities, Wall Street a meno di 2 ore dalla chiusura punta a un significativo nuovo record per i principali indici. Vedremo domani, con le chiusure in mano, come questo impatta sullo scenario tecnico.