Italiano

Italiano English

English

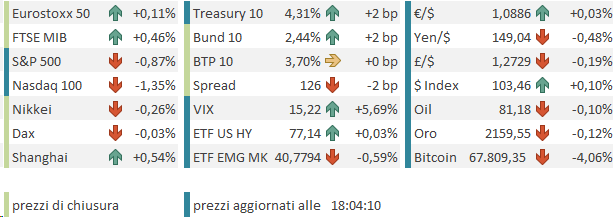

Un altra seduta di moderato calo per Wall Street ieri (giovedì) con l’S&P 500 giù di 0.29%, e il Nasdaq 100 giù dello 0.3%. L’unico indice massacrato, al solito, è stato il Russell 2.000, -1.96%. L’indice delle Small Caps USA è tornato quasi flat da inizio anno (+0.2% a ieri) riuscendo a sottoperformare l’S&P 500 di quasi un 8% in 2 mesi e mezzo. Sembra essere l’unico indice a conservare una sensibilità elevata ai tassi di interesse. Infatti ieri è stata una caporetto per il treasury, con rendimenti in rialzo di 6 bps a 2 anni, a 4.70%, e di 10 bps sul 10 anni, al 4.29%. Il catalyst sembra essere stato il PPI USA di febbraio sopra attese, aggravato dal rally di petrolio e commodities. Il WTI ha fatto un 4.5% abbondante in 2 sedute, marcando i massimi da novembre scorso. Gli inflation breakeven USA a 1 e 2 anni sono passati dal 2% di inizio gennaio al 4% attuale.

La seduta asiatica ha avuto un tono in aggregato negativo. Solo Shanghai e Shenzen hanno potuto mostrare moderati progressi, mentre Hang Seng, HSCEI, Taiwan, Seul e Jakarta sono calate significativamente (tutte ben oltre il punto percentuale) . Nikkei, Sydney e Mumbai hanno mostrato cali moderati. Quasi invariato Vietnam.

In Giappone le contrattazioni salariali si sono risolte con un aumento del 5% abbondante ( link Japan’s Blowout Wage Result May Spur BOJ March Rate Hike Chatter ) un risultato storico, che segue il 3.38% dell’anno scorso, e che offre alla Bank of Japan il pretesto ideale per giustificare l’uscita dai tassi negativi la prossima settimana. Non si può dire che il mercato si sia sconvolto: la borsa è quasi stabile e lo Yen ha ceduto. E’ vero che la news è ormai decantata. Vedremo se ci sarà un impatto fondamentale dalla mossa, oltre quello sul sentiment.

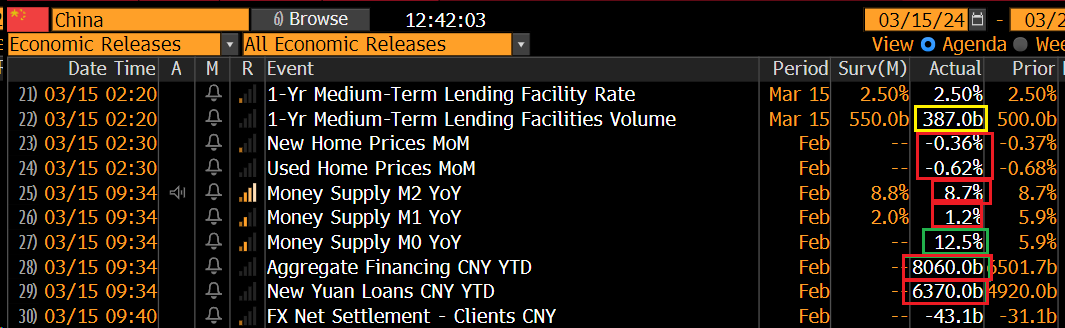

La correzione delle “A” shares cinesi è stata messa in relazione con il fatto che la PBOC non ha tagliato la lending facility, e che i prezzi delle case ancora a febbraio sono calati in maniera significativa.

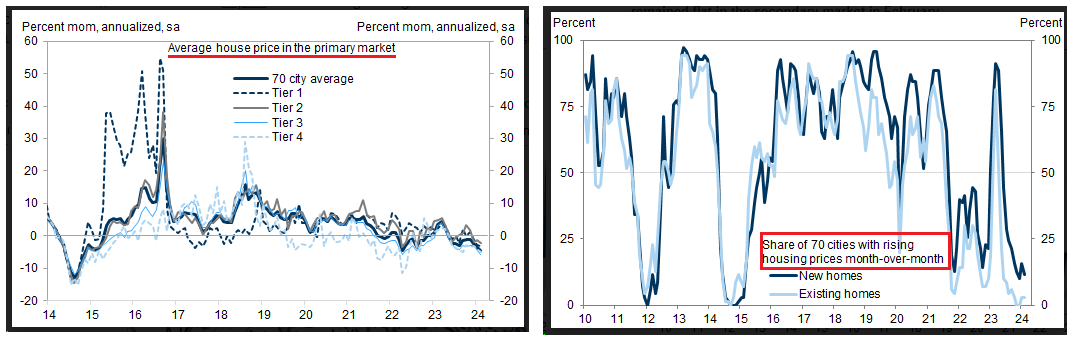

In effetti i prezzi sono calati sia per il nuovo, che ancor di più per l’usato, con un numero di città in cui i prezzi sono scesi sempre molto elevato, come si nota dai grafici di Goldman.Per il momento l’effetto delle misure a sostegno varate ancora non si vede.

Goldman ha stimato che le transazioni in Cina per le case nuove sono in calo del 53% anno su anno a inizio marzo. L’impressione è che in questo settore ulteriori misure serviranno solo per stabilizzare, ma non si avrà alcun tipo di crescita, e il contributo resterà negativo, finchè i redditi non si saranno adeguati ai prezzi delle case o viceversa. I driver della crescita cinese dovranno essere altri nei prossimi trimestri, consumi o canale estero per quanto possibile.

Non troppo belli nemmeno gli aggregati di credito, che a febbraio vengono pubblicati in aggregato con gennaio per superare il problema della collocazione delle festività del Capodanno cinese. I dati hanno deluso a Febbraio, con l’unico aspetto positivo che i new loans alle aziende a medio lungo termine sono ancora cresciuti. Anche qui ci si aspetta tagli della riserva obbligatoria bancaria nei prossimi mesi e tagli alla 1year Facility.

La seduta europea è partita con un tono positivo sull’azionario, e gli indici rapidi ad accumulare un po’ di progressi. Sul fronte rendimenti, ancora pressioni al rialzo, anche se non paragonabili a quelle di ieri pomeriggio.

In mattinata non era previsto granchè in termini di macro. Sorvolando sui dati finali di CPI di febbraio, invariati per Francia e rivisti lievemente al ribasso per Italia, le retail sales italiane di gennaio sono calate di 0.1% e il dato precedente è stato rivisto al ribasso da -0.1% a -0.2%. La crescita anno su anno è dell’1%. Non granchè, ma almeno si cresce, sebbene lo spunto recente sia negativo.

La mattinata è trascorsa senza particolari spunti. Alle 13.30 è cominciata la pubblicazione dei dati USA.

L’Empire Manifacturing è tornato a crollare. Le ultime letture sono +9, -14, -43, -2, -20. Direi che come indicazione si commenta da sola. Gli import prices di Febbraio hanno rallentato in linea con le attese ma gli export prices sono saliti più delle attese. Le produzioni industriale e manifatturiera hanno sorpreso al rialzo a febbraio, ma le revisioni a gennaio più che compensano per la sorpresa, collocando la crescita più in basso. Questo report comporterà altre lievi revisioni al ribasso delle stime di GDP. Ad Esempio Nowcast della Fed di NY è calata all’1.8% annualizzato ( link ).

E infine la mia vecchia amica U. of Michigan Consumer Confidence, che io snobbo, ma che è gettonata in questo periodo per le domande sull’inflazione. Il report è uscito in lieve calo, ma con attese di inflazione dei consumatori ad un anno stabili, mentre il consenso le vedeva in rialzo. In generale nulla di rilevante.

Wall Street è partita pesante, e finora non ha dato particolari segnali di voler invertire la rotta. Bisogna tenere a mente che oggi è il il quadruple witching, quando scadono le opzioni su indici e single stocks e i futures. Gli operatori suggeriscono che la scadenza di oggi sia una delle più grosse, come ammontari, degli ultimi anni, con una nettissima prevalenza di Calls. Il 15 Dicembre, quadruple witching del quarto trimestre del 2023 il rally era più giovane (+14% dai minimi rispetto al +25% attuale, e il grosso delle calls erano state girate già su marzo, cosa che ha apparentemente limitato l’impatto delle scadenze. Questa volta, a giudicare dall’open interest, non sembra che il travaso sia avvenuto, e quindi lo sparire di tutto il gamma che si porta via l’incasso di queste calls potrebbe essere un fattore in più per generare la correzione che aspetto da un po’. Per il momento la price action sembra promettente, con il Nasdaq a fare i minimi da quasi un mese nel durante, con un aria toppish/testa e spalle. Detto questo figure simili, un po’ più approssimative, sono state già smentite il mese scorso.

In questo caso abbiamo anche l’abbandono netto del canale rialzista.

L’S&P 500 non presenta ancora un quadro così toppish. E’ ancora positivo su Marzo, e rimane nel canale rialzista. Ma il rally è stato trainato dal Nasdaq.

Nel pomeriggio in Eurozona abbiamo avuto discorsi di un paio di membri ECB di rilevanza minore, Vujcic e Makhlouf, che non hanno aggiunto granchè al dibattito.

*ECB’S VUJCIC: NEED TO SEE LABOR-MARKET DATA BEFORE ACTING

*ECB’S VUJCIC: WEAKER ECONOMY COULD BOOST PACE OF RATE CUTS

*ECB’S VUJCIC PREFERS QUARTER-POINT CUTS, TOO EARLY TO SET PACE

*ECB’S MAKHLOUF: SCOPE FOR CHANGE IN MONETARY POLICY STANCE

*ECB’S MAKHLOUF: PICTURE SHOULD BE CLEARER WHEN WE MEET IN JUNE

I rendimenti hanno mantenuto la tendenza a salire in simpatia con gli USA, pur moderandola nel finale. Il risultato è che le attese ti taglio dei tassi chiudono la settimana per ECB e Fed quasi sui livelli di ottobre, con 3,4 tagli da 25 bps scontati per la prima e 3 tagli puliti scontati per la seconda (vedi grafico per dinamica delle aspettative).

Ricordo che la prossima settimana abbiamo il FOMC mercoledì, e visto il tono delle ultime news (CPI, PPI) non è certo Powell possa mantenere i toni dovish del FOMC e delle ultime comparsate. Vedremo.

Le piazze europee, sotto pressione per la negatività USA, vedono i progressi comprimersi, con gli indici core che chiudono flat e quelli di Milano e Madrid che conservano progressi grazie ai settori bancari, sostenuti da utili e ritorno a salire dei tassi. Il quadro è completato da cambi stabili, tranne lo Yen, e commodities con ancora rame e argento sugli scudi, e gas in consolidamento mentre l’oro è flat.