Italiano

Italiano English

English

Cedimento marginale per Wall Street ieri sera (lunedì), con l’S&P 500 che ha chiuso a -0.11% e il Nasdaq 100 che ha perso lo 0.37%. Si tratta comunque della seconda seduta negativa consecutiva per l’S&P 500, il che non sembrerebbe affatto eccezionale, se non fosse che è dal 4 gennaio che non ne infila 3 negative di seguito (e non sembra che la cosa succederà oggi). Le prese di beneficio sulle big cap del tech sono continuare, con le Magnificent Seven in calo dell’ 1.12% e Nvidia in calo del 2%. I rendimenti sono saliti con il 2 anni treasury +6 bps a 4.54% e il 190 anni +2 bps a 4.10%. Al rialzo dei rendimenti ha contribuito, oltre che le attese di inflazione dei consumatori citate nel pezzo di ieri, un asta treasury a 3 anni dalla domanda mediocre.

La seduta asiatica ha avuto un tono positivo, con solo Shanghai, e Tokyo, a mostrare cedimenti modesti. Per contro performance stellare da Hong Kong e dalle “H” shares cinesi, in progresso entrambi di oltre il 3%. Progressi anche su Taiwan, Vietnam e Seul, mentre Shenzen, Sydney e Mumbai hanno mostrato variazioni marginali.

Venendo Hang Seng e HSCEI, il rally è stato trainato dalle property shares, evidentemente in agitazione per le indiscrezioni secondo le quali l’immobiliare Vanke, in difficoltà e downgradata a junk da Moody’s, sarebbe in trattative per ottenere finanziamenti dalle banche, sotto l’advisory del regulator e dell’amministrazione locale di Shenzen (*CHINA VANKE IN DEBT SWAP TALKS WITH BANKS TO STAVE OFF DEFAULT). Le news hanno fatto rimbalzare dell’11% il titolo e anche le obbligazioni hanno recuperato il 3%. L’indice delle immobiliari ha guadagnato oltre il 7%. L’altro pilastro del rally odierno è stato il tech, con l’indice Hang Seng tech che ha recuperato il 20% dai minimi.

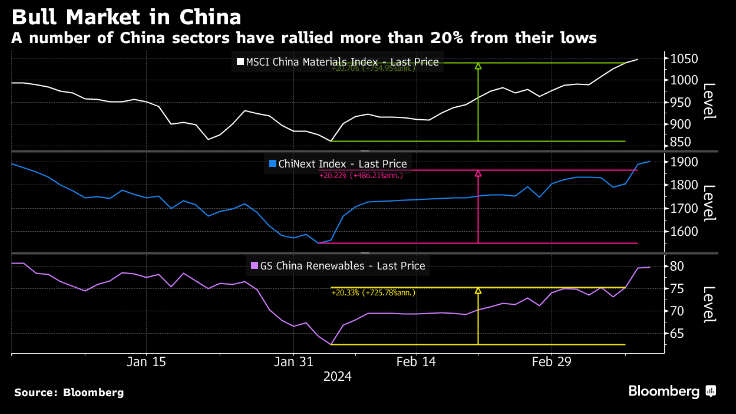

Coerentemente con la price action, la narrativa sull’azionario cinese ha virato di recente. Giorni fa Morgan Stanley aveva notato che gli investitori internazionali stavano ritrovando interesse per l’azionario cinese. Oggi Bloomberg ha osservato che diversi settori hanno messo a segno performance di oltre il 20% dai minimi, inaugurando un bull market in senso tecnico.

Peccato che questi rialzi siano per ora serviti a recuperare appena le perdite di gennaio. Ma comunque il rimbalzo in generale inizia a farsi corposo, con i principali indici tornati positivi da inizio anno, e Shenzen in progresso di quasi il 5%.

Per quanto riguarda Tokyo, gli occhi continuano ad essere puntati sulla riunione BOJ del 19 marzo (martedì prossimo), col mercato che sconta una probabilità superiore al 50% di un rialzo di 10 bps. Oggi il PPI giapponese di febbraio, marginalmente sopra attese, ha forse frenato un po il rimbalzo del Nikkei.

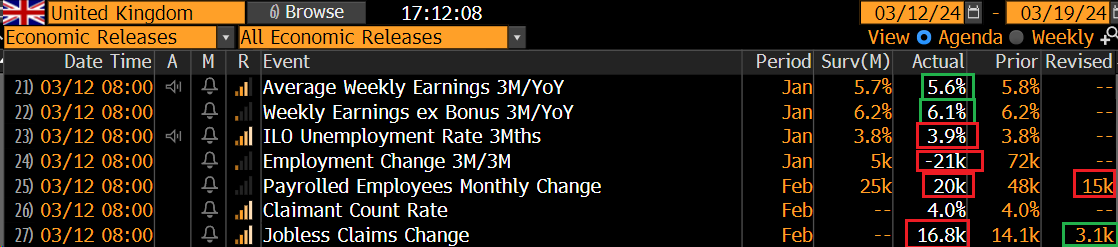

La seduta Eurozone è partita con un tono positivo, ma poi l’incombere del CPI USA di febbraio forse ha indotto un po’ di prudenza, e gli indici hanno passato la mattina ad oscillare poco sopra la parità. Sul fronte macro, a parte la revisione finale del CPI tedesco, che non cambia quasi mai, c’erano solo i dati occupazionali UK di gennaio e di Febbraio, che hanno in generale deluso, producendo un rally dei Gilt, che si è comunicato anche ai bonds Eurozone.

Nel dettaglio, l’inflazione salariale di gennaio è risultata sotto attese, il che è bond frendly, mentre la disoccupazione è salita, e a febbraio i sussidi sono risultati sopra stime, mentre la variazione degli occupati sotto attese.

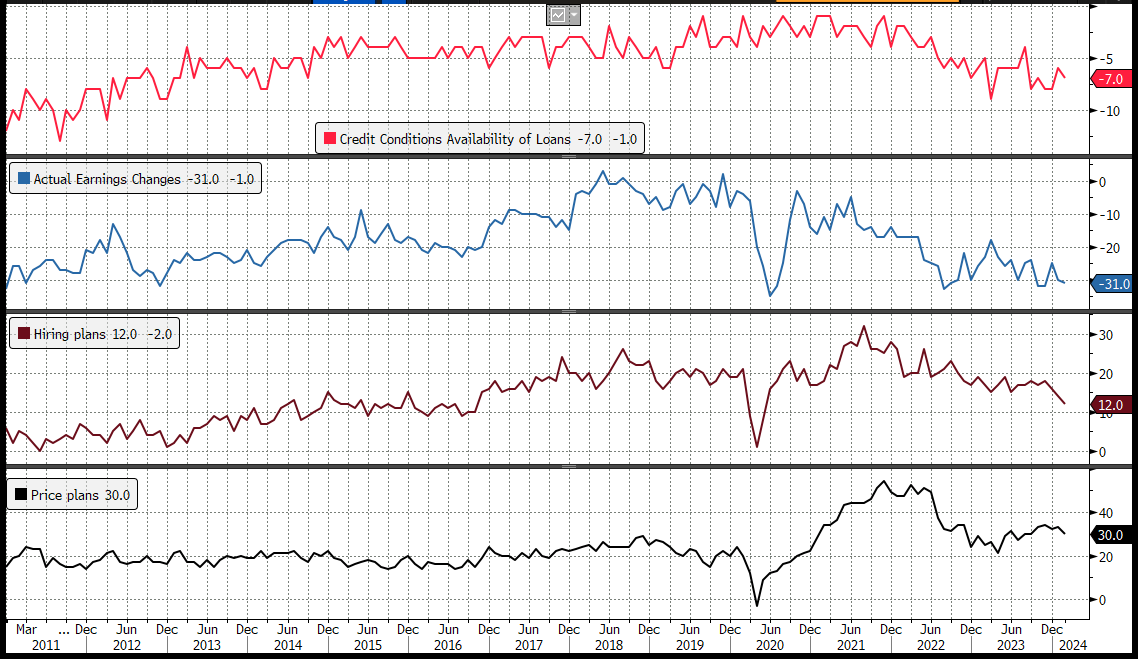

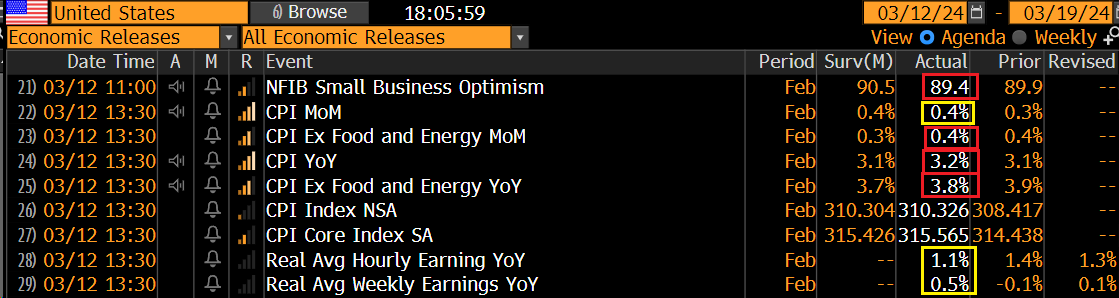

A causa dell’ora legale in US, il report NFIB Small Business Optimism di febbraio è stato pubblicato alle 11.00 Italiane. Il dato ha deluso le attese (9,4 da precedente 89.9 vs attese per 90.5) tornando vicino ai minimi ciclici.

Uno sguardo ai dettagli mostra deterioramento in parecchio rilevanti sottoindici, ma ad attirare l’occhio è l’indice “hiring plans” che ha marcato, a 12, il minimo post Covid.

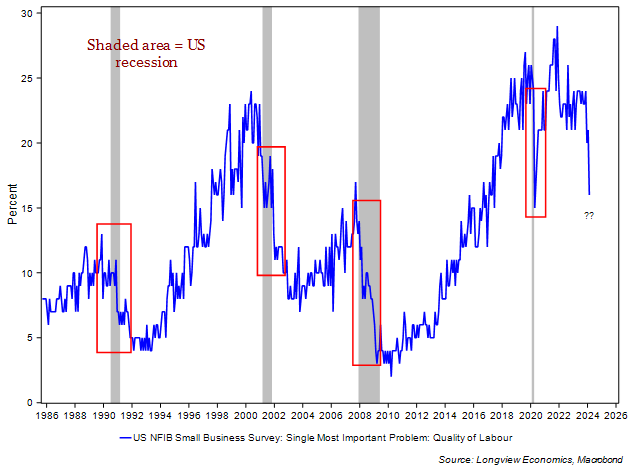

Anche quello che è stato a lungo il principale problema per i piccoli business, ovvero il reperimento di manodopera qualificata, sta diminuendo di rilevanza, anche se si trova ancora su livelli storicamente elevati (durante la crisi Nasdaq non fece in tempo a diventare un “non problema).

In generale abbiamo ulteriori segnali che domanda e offerta sul mercato del lavoro si stanno riequilibrando.

E veniamo all’attesissimo report odierno, ovvero il CPI USA di febbraio, prima indicazione sui prezzi dello scorso mese. Ancora una volta, la terza di seguito se non erro, il CPI ha sorpreso al rialzo.

Se il CPI Core ha usufruito di un arrotondamento al rialzo (era 0.36%), il CPI headline invece per un pelo non è uscito a +0.5% (0.44%). Nei dettagli, lo Shelter si è normalizzato, dopo il balzo di gennaio, uscendo a +0.47% da +0.85% e l’owners equivalent rent, l’inflazione che nessuno paga (è una stima di un affitti per i proprietari di casa) è calato a 0.44%.

Il Supercore CPI, ovvero il CPI core ex shelter è tornato a +0.47% dopo il balzo di gennaio a +0.84% (non che sia particolarmente basso). Fin qui le good news.

Dal lato negativo, abbiamo che i goods sono usciti coi prezzi in crescita (+0.1%) per la prima volta dopo 8 mesi di cali.

Allargando lo sguardo, la media mobile a 3 mesi annualizzata della core inflation è arrivata al 4.18%, il doppio del target Fed (vedi grafico sotto, istogramma giallo) e quella a 6 mesi sta al 3.9% annualizzato.

Si tratta di valori difficilmente compatibili con una Fed che taglia i tassi 3 o 4 volte nel secondo semestre 2024. Chiaro, non ci siamo ancora arrivati, mancano 3 o 4 mesi. Però mancano anche i segnali di un rientro sostenibile della Core inflation al target.

E veniamo alla reazione del mercato.

I bonds inizialmente hanno provato perfino a salire sulle scadenze medio lunghe. La cosa è durata una mezzoretta e poi la ragione ha prevalso sul positioning e i rendimenti hanno cominciato a salire di una manciata di bps.

Riguardo l’azionario, dopo un piccolo scarto iniziale, questo ha preso la via del rialzo. Poco dopo l’apertura di Wall Street c’è stato un breve passaggio in negativo degli indici, ma poi i compratori hanno prevalso di nuovo e i principali indici hanno accumulato bei progressi, con l’eccezione del Russell 2.000 Small Caps, tradizionalmente infastidito dal rialzo dei rendimenti. Settorialmente si è osservato un bel rimbalzo dei semiconduttori e in generale delle Magnificent Seven,

Decisamente controintuitiva, come reazione (Russell a parte). In effetti la salita dei rendimenti non è stata aggressiva come poteva essere, per il momento. Però tra NFIB e CPI non si può certo parlare di good news sulfronte macro,oggi.

Relativamente alla performance dell’azionario post big events, mi pare di notare un pattern, di recente. Di fronte a dati o eventi percepiti come importanti (es CPI, PCE, Payrolls, discorsi di Powell, FOMC) gli investitori, che sono piuttosto carichi, accumulano hedging, per proteggersi da reazioni scomposte a sorprese particolarmente negative. Dopodichè, se l’evento non rappresenta uno shock negativo particolare, la domanda di hedging scompare, lestrutture di copertura esistenti scadono, o vengono smontate, la volatilità viene massicciamente venduta e crolla, e il mercato ne riceve una spinta al rialzo che va ad esaltare il sollievo dell’azionario.

Il grafico intraday del Vix, con un crollo in concomitanza con l’uscita del numero di cpi, sembra avvalorare questa tesi.

Vedremo se l’assestarsi della volatilità produrrà un qualche genere di correzione del movimento odierno. Al momento vale forse la pena di osservare che nonostante il -7% odierno (mentre scrivo) il Vix è ancora in trend crescente da fine 2024, cosa che a volte viene messa in relazione con la parte finale di un trend rialzista, anche se a volte implica solo una crescente domanda di esposizione tramite opzioni, che può essere anche al rialzo.

Nel pomeriggio abbiamo potuto anche dilettarci con l’eloquenza di Holzmann, che non ha aggiunto granchè al recente dibattito.

*ECB RATE CUT MORE LIKELY IN JUNE THAN APRIL: HOLZMANN TO MNI

*ECB MUST CONFIRM PROJECTIONS AMID HIGH UNCERTAINTY: HOLZMANN

*ECB’S HOLZMANN: CUTTING BEFORE FED IS NOT WITHOUT RISK

Le chiusure europee vedono una volta di più l’azionario in grande spolvero, con nuovi massimi per Eurostoxx 50, Dax, CAC, FTSE Mib, Ibex, tra gli altri. E’ un fatto che l’azionario continentale non ha corretto granchè dietro a quello USA e lo sta outperformando al rialzo, per motivi che personalmente mi sfuggono, almeno quelli di tipo fondamentale. Tra i settori spiccano ancora le banche, fortissime, e oggi le auto, protagoniste di un inversione di tendenza dalla debolezza iniziale. Bene ovviamente anche il tech e gli altri ciclici, male i difensivi e il real estate.

Relativamente ai bonds, quello core si sono fatti contagiare dal rialzo di quelli USA, ad eccezione del BTP, che se vede salire i rendimenti sulla parte 2 anni, riscontra cali dai 5 anni in su. Così lo spread coglie un nuovo minimo, a 127 addirittura. Devo dire che su questi livelli mi appare davvero un po’ tirato, considerando quanto riportato i giorni scorsi su i)la revisione al rialzo del deficit, ii)dal punto di vista politico la Lega che inizia la campagna elettorale attaccando l’Europa , e sullo sfondo iii) le elezioni europee e iiii) la possibilità di avere Trump alla Casa Bianca a fine Novembre. Ma finchè c’è questo risk appetite spumeggiante, sembra improbabile una grossa correzione.

Il CPI USA non ha influenzato granchè i cambi, mentre un po’ ha gravato sulle commodity, in particolare i preziosi.

Dopo la chiusura EU, un asta treasury a 10 anni debole come domanda e con rendimento d’asta sopra il secondario ha accentuato un po’ la salita dei rendimenti, ma Wall Street per ora non si è fatta impressionare.