Italiano

Italiano English

English

NB :LAMPI SALTA 2 USCITE E TORNA LUNEDì 11 MARZO

Ieri sera Wall Street ha accentuato le perdite, chiudendo con passivi significativi (per il periodo), ancorchè ad una certa distanza dai minimi di seduta. L’S&P 500 ha ceduto l’1.02%, il Nasdaq 100 l’1.8%, il Russell 2.000 lo 0.99%. Il Big tech ha avuto significative defaillance (Tesla, Microsoft e Apple e altri titoli growth), mentre i settori difensivi hanno fatto bene. Il risk off si è riflettuto anche sugli spreads, in allargamento e su rendimenti, in calo.

Come driver per la risk aversion sono stati chiamati in causa i dati macro brutti, ma, onestamente, questi non differivano granchè da tanti altri numeri recenti, pubblicati senza che il mercato si disperasse. Il grafico dei surprise index USA (medie mobili degli scarti dei dati dal consesnso) mostra bene come recentemente l’azionario USA abbia ignorato i dati macro.

L’impressione personale è che gli indici fossero così iperestesi da non richiedere un particolare driver per giustificare delle prese di beneficio, ma solo una bona scusa. Non è un caso che il big tech abbia guidato la discesa.

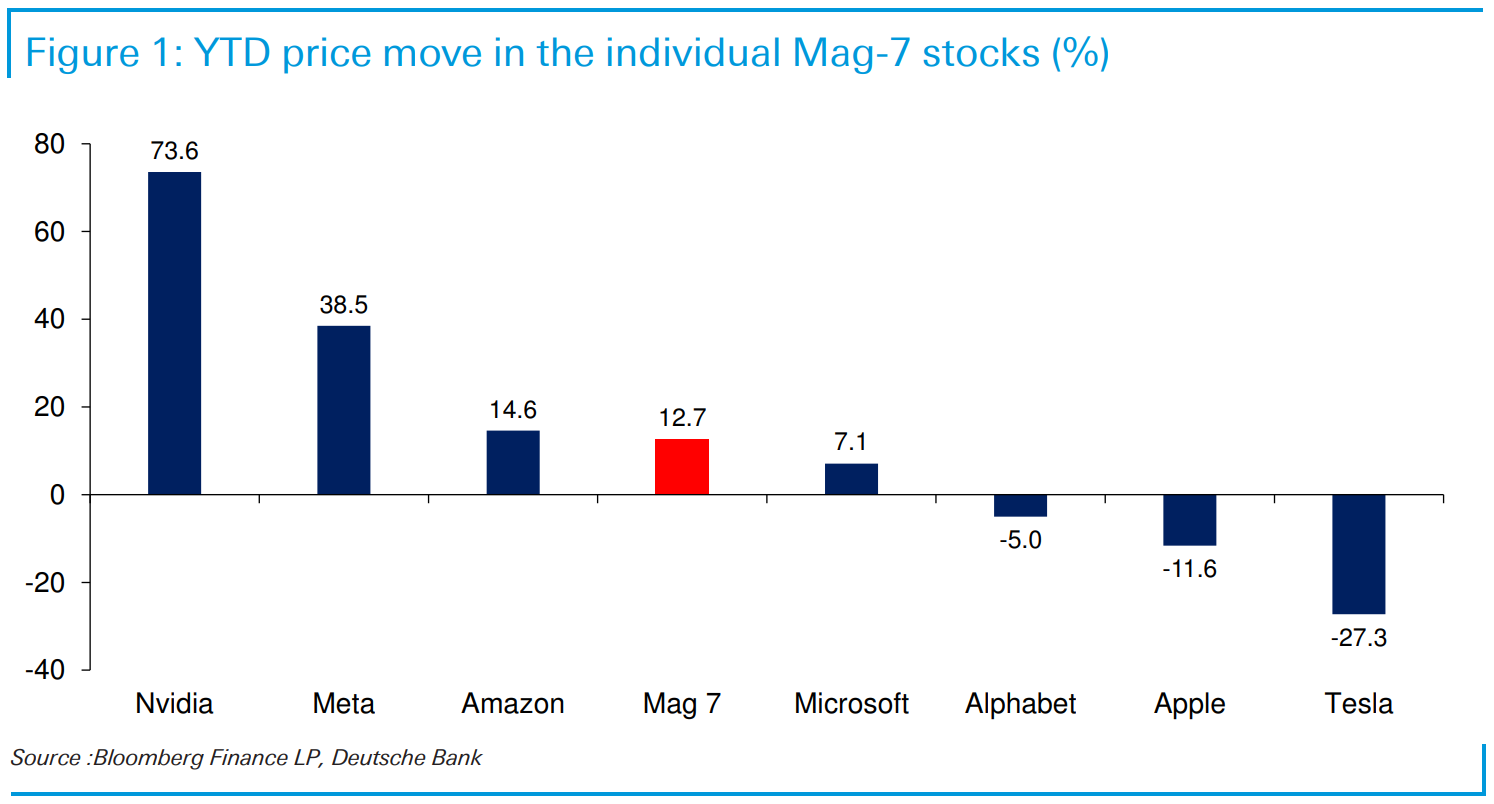

Deutsche Bank ha notato che anche all’interno delle Magnificent Seven il raly si stia assottigliando, con almeno 3 che stanno contribuendo negativamente alla performance dell “indice”. Ma Nvidia, con il suo + 75% da inizio anno domina l’indice.

Il bad mood USA si è trasferito solo parzialmente in Asia. Dei principali indici, Hong Kong, HSCEI, Taiwan, Mumbai e Jakarta hanno mostrato progressi, mentre Tokyo e Sydney sono rimasti più o meno al palo, e Shanghai, Shenzen e Vietnam sono calati.

Non c’erano particolari temi macro stanotte nella regione: il GDP australiano del quarto trimestre ha rispettato le attese e il CPI di febbraio in Sud Corea è uscito appena sopra anno su anno, ma con il dato core in linea. Il rimbalzo delle “H” shares è stato favorito da un recupero del tech locale, massacrato ieri per le news sul divieto di vendita dei semiconduttori.

Non che il newsflow sia granchè migliorato su questo tema.

*US URGES SEOUL, BERLIN TO LIMIT CHINA’S ACCESS TO CHIP TECH – BBG

*US WANTS TO LIMIT CHIP CHEMICALS, MORE MACHINERY PARTS TO CHINA

Gli indici europei non hanno nemmeno provato a fare catch up con la debolezza di quelli USA ieri sera. Dopo i primi scambi erano già in moderato rialzo, il che è notevole, considerando l’entità dei cali maturati da Wall Street nella seconda parte della seduta. Sul fronte rendimenti, rialzo di quelli core, ma con lo spread ancora in restringimento.

Riguardo il macro, dati generalmente buoni in Eurozone oggi: Bene finalmente la bilancia commerciale tedesca di gennaio, che recupera i numeri brutti di dicembre .Chiaramente è una serie molto volatile.

Bene anche i PMI costruzioni di Febbraio in Germania e UK, anche se solo il secondo segnala stagnazione ora, il primo mostra ancora forte contrazione. Le retail sales EU di gennaio hanno deluso lievemente sul mese, ma grazie alle revisioni il quadro risulta migliore anno su anno.

Siamo giunti ai dati USA, e alla conference di Powell, quindi, con equity su, tassi in rialzo ma spread in forte calo, € robusto e, tra le commodities, l’oro verso nuovi massimi, e anche argento, platino e palladio sugli scudi, oil forte e agricole deboli.

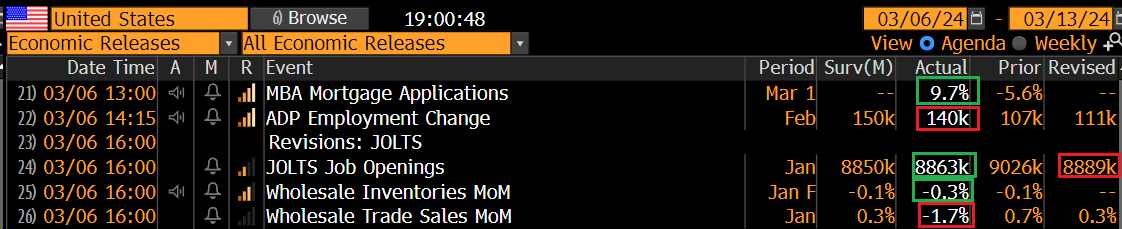

Riguardo i dati, le richieste di mutuo sono rimbalzate parecchio la scorsa settimana, ma il quadro generale cambia poco. L’attività di richiesta mutui per acquisto resta sotto i livelli della grande crisi e ai minimi dal 95.

I job openings sono usciti in linea con le attese, a gennaio ma il dato di dicembre è stato rivisto al ribasso. Interessante notare che le dimissioni volontarie (quits) sono ai minimi da inizio 2018 e sotto i livelli pre Covid, a indicare un mercato del lavoro sempre un po’ meno dinamico.

Infine le vendite all’ingrosso di gennaio hanno parecchio deluso.

E veniamo all’atteso discorso di Powell. Il Presidente Fed, nel testo diffuso alle 14.30 italiane non ha aggiunto nulla di particolare alla recente retorica. Come allo scorso FOMC ha dichiarato che il quadro inflattivo è migliorato e le dinamiche di domanda e offerta di lavoro sono più equilibrate. Quindi è probabile che nel corso dell’anno i tassi saranno tagliati. Ma ancora non ci siamo perchè servono più segnali che l’inflazione stia rientrando, anche se non sarà necessario che sia al 2% per iniziare.

*POWELL: ONGOING PROGRESS TOWARD 2% INFLATION TARGET NOT ASSURED

*POWELL SAYS FED REMAINS HIGHLY ATTENTIVE TO INFLATION RISKS

*POWELL: RISK FOR JOBS, PRICE GOALS MOVING INTO BETTER BALANCE

*POWELL: LIKELY APPROPRIATE TO CUT RATES AT SOME POINT THIS YEAR

*POWELL REITERATES FED NEEDS MORE CONFIDENCE ON INFLATION TO CUT

*POWELL: CAN APPROACH DECISION TO CUT CAREFULLY, THOUGHTFULLY

*POWELL: FORECAST HOUSING SERVICES INFLATION WILL COME DOWN

*POWELL: EXPECTATION US WILL SEE CONTINUED GROWTH AT SOLID PACE

Il Q&A ha aggiunto poco di sostanziale:

*POWELL: NO REASON TO EXPECT US RECESSION IN THE SHORT TERM

*POWELL: RISK FROM COMMERCIAL REAL ESTATE IS `MANAGEABLE’

*POWELL: NOT LOOKING FOR INFLATION TO REACH 2% TO LOWER RATES

*POWELL SAYS SHOULD BE PREPARED TO BE SURPRISED BY ECONOMY

Levatosi dai piedi anche questo rischio (la conference sarà ripetuta domani al Senato, ma è improbabile che il messaggio cambi minimamente) l’azionario si è lanciato a recuperare le perdite di ieri, un obiettivo a tratti quasi raggiunto per l’S&P 500. Il movimento è stato favorito anche dal calo dei rendimenti USA, che forse, come la divisa, avvertono la recente tendenza dei dati a deludere (vedi surprise index sopra). Il risk appetite si è notato anche sul credito, lo spread, le commodity. Solo i tassi europei core, con il meeting ECB domani che incombe, sono rimasti stabili.

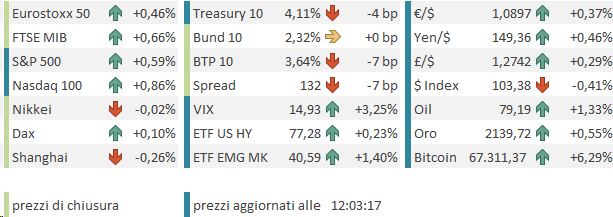

Le chiusure europee sono ancora positive, con moderazione, ma considerando i cali relativamente marginali di ieri,a fronte della debacle di Wall Street, non è un risultato scarso, anzi. Ancora forte Piazza Affari che sfiora il +10% da inizio anno.

Spettacolare il calo odierno dello spread, che ha raggiunto 132 bps calando di 15 bps in 3 sedute. Gli operatori riferiscono di pesanti flussi in entrata sulle scadenze medio lunghe, e stops scattati da parte di Hedge Funds che si giocavano eventualmente la tenuta del supporto a 150.

Una discreta misura di quanto sta succedendo alla carta italiana la da lo spread 2 – 10 anni BTP, a un passo dal minimi di metà 2023, quando però le curve di Germania e Stati uniti erano invertite in media del doppio

Dopo la chiusura europea è emerso che la New York Community Bank ha sondato investitori per un aumento di capitale. Il titolo è calato del 40% ed è stato sospeso in attesa di news. Il mercato azionario non ci ha fatto minimamente caso. Solo i treasuries hanno visto i rendimenti calare di qualcosa. Un’ (assenza) di reazione sorprendente, per un evento di questa portata. Certo, il mercato ha ancora in mente i fatti di marzo scorso, quando la demise di una manciata di banche regionali, e di Credit Suisse, non ha avuto effetti macroeconomici particolari, anche grazie alla gestione della crisi da parte delle autorità USA e svizzere. Queste crisi si sono dimostrate idiosincratiche. Ma in quel caso si parlava di perdite latenti in bilancio, da deprezzamento di bonds, e ritiro di depositi per la concorrenza dei fondi monetari. Questa volta stiamo parlando di qualità e rischiosità degli asset, e con la crisi del Commercial Real Estate che sta già comparendo qua e la nei bilanci. Il mercato continua a considerare il caso NYCB come totalmente isolato.

Più tardi è emerso che NYCB ha potuto racimolare un miliardo di Dollari di capitale, con il contestuale ingresso dell’ex Segretario di Stato USA Mnuchin nel Consiglio di Amministrazione. Liberty Strategic Capital, la finanziaria di Mnuchin, ha guidato la cordata di salvataggio.

In generale la price action degli ultimi giorni è dominata dall’euforia e dal risk appetite, che sta producendo rally vertiginosi in diversi asset. Abbiamo i numerosi record sull’azionario, già più volte commentati in questa sede. Abbiamo il rally degli spread governativi, di quelli del credito (investment grade e high yield), quello dell’oro, quello delle criptovalute, il recupero dei bonds.

Si può trovare un motivo specifico per ognuno di questi rally, ma, mettendoli insieme, è difficile rifuggire dalla sensazione che gli investitori stiano facendo incetta di tutto, o perchè mal posizionati (oro, spread periferici) o perchè euforici (azionario, semiconduttori, Bitcoin) . In queste condizioni, qualsiasi spiegazione va bene. Un altra bella dimostrazione dell’euforia circolante la da questo grafico di Creative planning.

In questo contesto, domani abbiamo la riunione ECB. Il Governing Council si confronta con una crescita deludente, ma segnali di ripresa (vedi PMI di ieri) e un inflazione uscita recentemente sopra attese. Però i salari, fissazione di Lagarde e C. sembrano rallentare. L’impressione è che assisteremo ad una ripetizione di quando già detto più volte di recente, e cioè che il quadro sta migliorando sui prezzi, ma servono ulteriori dimostrazioni che il percorso verso il target sia sostenibile. Eventualmente il mercato farà caso, nel breve, alle evoluzioni delle projections. In generale, gli investitori continuano a vedere un forte coordinamento tra le politiche monetarie delle principali banche centrali, come mostra questo grafico dell’evoluzione del numero di tagli dei tassi previsti per il 2024 da parte di Fed, ECB e Bank of England.

Al momento di mandare il messaggio, Wall Street ha ripiegato un po’,con la comparsa di qualche venditore, e il recupero del calo di ieri sembra un po’ più lontano. Vedremo dove sarà la chiusura.

Ci sentiamo lunedì.