Italiano

Italiano English

English

NB LAMPI SALTA UN USCITA E TORNA LUNEDI’ 4 MARZO

Ulteriore marginale calo per Wall Street ieri (mercoledì) con l’S&P 500 che ha ceduto lo 0.17% e il Nasdaq 100 lo 0.55%. Male anche il Russell 2.000 (-0.77%) e le Magnificent Seven (-0.57%). L’attività è girata su livelli davvero bassi, con volumi sui minimi, se si escludono i periodi festivi come tra natale e fine anno o la vigilia del Ringraziamento.

Ieri sera poi i leader del Congresso USA hanno trovato un accordo su una misura che rinvia di una settimana (fino all’8 marzo) la deadline per evitare lo shutdown. Ora la misura deve essere approvata entro sabato, pena un arresto dell’attività. Nessuno pensava che lo shutdown fosse un’eventualità probabile, e infatti la reazione del mercato è stata impercettibile Vedremo che faranno la settimana prossima.

La seduta asiatica è stata un po’ in ordine sparso, con Tokyo marginalmente in calo insieme a Hang Seng, HSCEI, Vietnam, Jakarta e Seul. Marginalmente in progresso Mumbai, bene Taiwan e Sydney, e sugli scudi le “A” shares cinesi, con lo Shanghai Composite a +2%, tornato sopra quota 3000.

Difficile capire quale novità possa aver sponsorizzato il rally delle “A” shares cinesi lasciando ferme Hong Kong e le “H” shares. E’ vero che a Hong Kong pesano di più le immobiliari, le grosse banche statali, e le grosse capitalizzazioni, mentre gli indici locali sono più diversificati. Reuters riporta che la CSRC (China Securities Regulatory Commission) ha intenzione di aumentare lo sforzo di regolamentazione dei derivati, ma non è una novità, ne un fattore dall’impatto certo. Prendiamo il rally come un segnale di ottimismo per domani, quando verranno pubblicati i PMI ufficiali di Febbraio, e quello manifatturiero calcolato da S&P Global. Visto che il Capodanno cinese era a febbraio quest’anno, un calo dell’attività manifatturiera non deve stupire più di tanto, e mi pare strano che il consenso non lo consideri granchè (vedi attese nello schema sotto).

Una certa eco hanno avuto stanotte le dichiarazioni del membro del board Bank of Japan Takata, il quale, considerato storicamente tra le colombe, ha dichiarato che l’obiettivo sui prezzi comincia ad avvicinarsi, e un cambio di stance per la BOJ si avvicina. L’impatto si è notato soprattutto sullo Yen che è tornato sotto il livello di 150 vs $ che finora ha arrestati tutti i suoi indebolimenti.

*BOJ’S TAKATA: PRICE TARGET IS FINALLY COMING INTO SIGHT

*BOJ’S TAKATA: JAPAN IS AT A JUNCTURE FOR A SHIFT IN NORM

*BOJ’S TAKATA: NEED TO MULL NIMBLE, FLEXIBLE RESPONSE FOR EXIT

*BOJ’S TAKATA: IT’S OK TO SHIFT GEAR LOWER ON MONETARY POLICY

*BOJ’S TAKATA: REITERATES 2% PRICE TARGET IS WITHIN SIGHT

*TAKATA: VIEWS INCREASING THAT WAGE GROWTH BETTER THAN IN 2023

*BOJ’S TAKATA: WOULDN’T PLAN TO KEEP RAISING RATES OVER AND OVER

*TAKATA: THERE ARE VARIOUS POLICY OPTIONS TO SHIFT GEAR LOWER

In generale, se questo è un segnale valido, sembra che la svolta della BOJ arrivi quando ormai le attese di scompiglio e di impatto devastante di questo evento sui tassi globali si sono piuttosto sopite. Onore a loro.

Sempre in Giappone, le retail sales di gennaio hanno sorpreso in positivo, ma la produzione industriale è stata peggio delle attese già basse, il che non è un buon viatico per uscire dalla recessione tecnica. Il calo è giustificato dalla sospensione nella produzione in alcune fabbriche per irregolarità formali.

La seduta europea è partita con un tono ancora consolidativo, eventualmente favorito dal movimento dei rendimenti, che hanno preso a salire, spingendosi progressivamente verso i massimi di periodo e oltre.

Il calendario macro stamattina era finalmente abbastanza nutrito. Cominciando dai prezzi, il CPI flash di febbraio è uscito leggermente sopra attese sia in Francia che in Spagna (armonizzato EU) . Inoltre i laenders tedeschi hanno cominciato a pubblicare dati indicativi che anche l’inflazione flash tedesca sarebbe uscita più o meno in linea con le attese ma comunque in crescita di 0.6%

In generale nessun dramma ma nemmeno un segnale che il rientro dell’inflazione prosegue indisturbato.

Riguardo gli altri dati, l’economia tedesca continua a dare segnali di debolezza, con le retail sales di gennaio che come al solito escono sotto attese e in calo e la disoccupazione che sale (disoccupati in aumento il doppio del consenso), con i dati di dicembre rivisti a margine in negativo.

Le recente passato ci ha insegnato a non prendere alla lettera questi numeri, per via di revisioni che spesso e volentieri gli cambiano volto, ma è un fatto che da giugno scorso le retail sales tedesche sono calate 5 mesi di cui gli ultimi 3, rimaste invariate a luglio e settembre, e salite solo a ottobre. Il calo totale è di circa un 2%.

Le debolezze evidenti dell’economia tedesca continuano a lasciare indifferente il Dax, che ancora oggi è stato l’unico indice Europeo a prendere la via del rialzo con un po’ di decisione. Il resto è rimasto nei dintorni della parità. I Bond Eurozone come accennato sopra, hanno accumulato passivi significativi nel corso della mattinata. L’€ non ha tratto particolare supporto da questi rialzi, eventualmente anche lui spaventato dalla serie di dati USA nel pomeriggio.

E veniamo ai numeri USA nel pomeriggio.

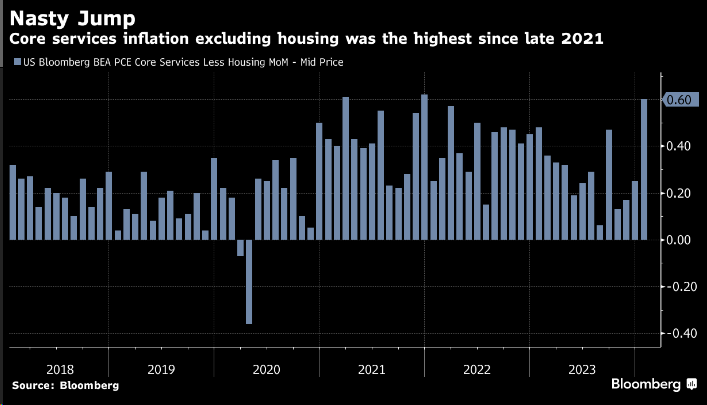

Il PCE di gennaio è sostanzialmente uscito in linea con le (elevate) attese, sia come headline che come core. Ad addolcire la pillola ci sono le revisioni al ribasso dei dati di dicembre. Ma il dato core segna i massimi da un anno. Tra l’altro gli arrotondamenti sono al ribasso (i dati erano 0.34% headine e 0.42% core). Infine, la componente servizi ex alloggi è salita di un robustissimo 0.6%, massimo da fine 2021,che non può certo dare alla Fed la confidenza che richiede sul fatto che l’inflazione rientri stabilmente al target.

Nonostante ciò i tassi, che erano andati incontro al report in rialzo di una manciata di bps e sui massimi di periodo, hanno reagito con grande sollievo a questi numeri. I bonds sono rimbalzati violentemente e hanno passato il resto del pomeriggio a recuperare con forza. Evidentemente questo numero era stato talmente caricato di significato, che il suo passaggio senza grossi incidenti ha portato a forti flussi di ricoperture. In US, la cosa può aver senso,. Ma in Eurozone risulta assai sorprendente, da momento che si tratta di un dato i) americano, ii) di gennaio, quando oggi e domani in Eurozone vengono pubblicati i CPI flash di febbraio, molto più attuali e geograficamente rilevanti. Detto questo, spesso rendimenti USA e EU si muovono in simpatia, e oggi è stato decisamente così.

Notevole l’impatto del report anche sull’azionario che era andato vincontro ai numeri con i futures in moderato calo e ha visto una rapida inversione di tendenza.

Venendo agli altri dati, il personal income a gennaio ha fatto molto bene, mentre la spesa è marginalmente calata in linea con le stime. I sussidi di disoccupazione sono saliti un po’ sopra attese ma restano assai bassi, mentre i continuing claims sono tornati sopra 1.9 milioni per la seconda volta da fine 2021 (la prima volta era stato a novembre 2023). Vediamo se ci restano.

Wall Street è partita in buon rialzo, guidata dal Russell 2.000, ma con anche il Nasdaq 100 nuovamente proiettato oltre quota 18.000. Poi il movimento si è progressivamente attenuato, con l’S&P 500 che ha fatto una rapida puntata in negativo.

L’azionario europeo recuperato al traino di quello USA, ma il successivo ridimensionamento del movimento ha comportato per gli indici continentali chiusure marginalmente negative, se si eccettua il Dax, che ha inanellato la settima seduta consecutiva di rialzo, e Londra, in marginale progresso. I bonds eurozone chiudono con robusti cali di rendimento concentrati sulle parti medio lunghe. Per dare un idea il rendimento del Bund ha superato il 2.5% in tarda mattinata, per poi chiudere nei pressi del 2.4%. Il BTP 10 anni ha scambiato tra il 3.94% e il 3.82%. Sulle parti brevi i cali dei rendimenti sono un po’ più modesti. Il Dollaro ha mostrato la reazione più incongrua, cedendo rapidamente post numeri, come di fronte a un report più debole delle attese, per recuperare tutto con gli interessi dalle 16 in poi, chiudendo la seduta europea in area 1.08 vs €. Tra le commodity, bene oro e preziosi, e anche metalli industriali, stabili oil e gas, male le agricole.

Domani abbiamo i PMI globali finali manifatturieri di Febbraio, in Europa i CPI flash di febbraio in Italia e EU, e in US l’ISM manufacturing. Si annuncia un altra giornata volatile.