Italiano

Italiano English

English

Chiusura negativa per l’S&P 500 venerdì sera (-0.48%), ottavo calo su 9 sedute. Con questo, l’indice principale di Wall Street è entrato ufficialmente in “correzione”, avendo ceduto dai massimi il 10.3%. Una categoria assai diffusa, quella di identificare così un -10%, ma arbitraria, nel senso che da un lato, non serviva questo numero per definire lo stato di correzione dell’S&P 500 negli ultimi mesi, e dall’altro non possiamo ancora dire se siamo di fronte ad una correzione del trend rialzista che è iniziato circa 12 mesi fa, oppure se questo debba ritenersi concluso. Tra l’altro, i massimi dell’S&P 500 sono distanti nel tempo di 20 mesi per cui in linea teorica anche parlare di trend rialzista è discutibile. Operati questi distinguo, resta il fatto che il -10% totalizzato in questi ultimi 3 mesi ha più che dimezzato il progresso di Wall Street per l’anno in corso (siamo a +7.2%) e che la partecipazione al progresso da inizio anno dell’S&P 500 è bassissima: l’indice equal weight perde oltre il 5% da inizio anno. In pratica sono le FAANG stocks con il loro +61% da inizio anno a mantenere l’S&P 500 in positivo. Questo non è considerato un buon segnale per la salute del mercato, anche se la teoria è controversa. Più significativa come indicazione negativa è quando le Small Caps USA mettono a segno una sottoperformance dell’entità osservata di recente (vedi Lampi del 13 Ottobre link per una trattazione). Il Russell 2.000 ha segnato in chìusura i minimi da novembre 2020, quasi 3 anni fa.

Tornando alla seduta di Venerdì, se il Russell 2.000 (- 1.21%) ha seguito il destino dell’S&P, insieme al Dow (-1.12%), il Nasdaq 100 è andato in controtendenza, forte della reazione di Amazon ad una buona trimestrale (+6.8%) recuperando lo 0.5%. Stabilizzazione dei rendimenti Treasury sulla parte breve mentre le scadenze più lunghe sono rimaste invariate, ma in moderato calo sulla settimana.

Nel weekend è partita l’offensiva di terra da parte di Israele nella Striscia, ma non vi sono particolari segnali di escalation, cosa che ha prodotto un moderato sollievo nei future azionari dei paesi occidentali all’apertura della seduta asiatica.

Le piazze asiatiche, per contro, hanno avuto un andamento contrastato, con Tokyo, che attende con trepidazione la riunione della BOJ di stanotte, in calo insieme a Vietnam, Australia, “H” shares cinesi e Indonesia. Positive per contro India, Sud Corea e Shenzen. Pressoche invariate Shanghai, Hang Seng e Taiwan.

Sul fronte macro, consumi sugli scudi stanotte in Asia, con le retail sales australiane di settembre che stracciano il consenso e le dept store sales coreane che tornano in forte crescita (per quanto quest’ultima sia una serie molto volatile).

La seduta europea si è aperta con un sentiment positivo, in linea con i futures USA. Anche i bonds hanno preso la via del rialzo, grazie alla pubblicazione del CPI flash spagnolo, parecchio sotto attese, e ai primi dati dei landes tedeschi, che hanno lasciato intendere che avremmo avuto anche qui, una sorpresa al ribasso dal CPI tedesco, alle 14, cosa poi puntualmente verificatasi.

Questi numeri indicano chiaramente un rischio al ribasso per il dato di CPI flash europeo di ottobre in pubblicazione domani, insieme ai numeri di Francia e Italia. Le previsioni di consenso sono di 3.2% per il dato headline EU e 4.2% per il dato core, ma sulla base dei report di oggi potremmo avere anche un 3% su headline e 4.1%% su core. Resta da vedere cosa faranno Francia e Italia e i restanti paesi minori. Riguardo l’Italia è da notare che il consenso vede un 2.3% anno su anno, con l’uscita del “tremendo” ottobre 2022. E’ un effetto base noto, ma anche un monito di quanto è stata bassa l’inflazione italiana in questo 2023. Corollario importante di questa considerazione è che i tassi ECB sono molto restrittivi per l’economia italiana.

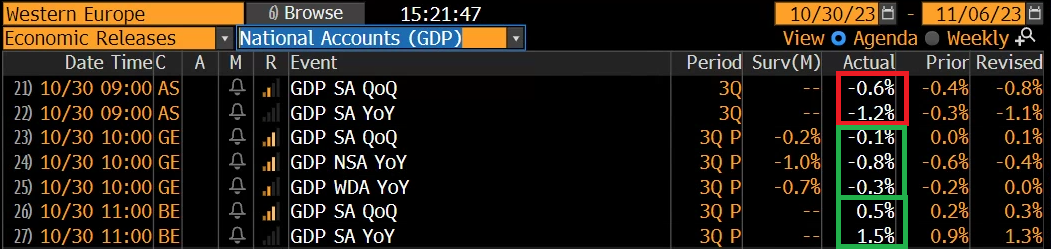

A metà mattinata sono usciti alcuni GDP. Male l’Austria, bene il Belgio, ma la sorpresa più rilevante è il GDP tedesco preliminare del terzo trimestre, che ha contratto meno delle attese e con le revisioni ai dati dei trimestri precedenti (Q1 da -0.1% a +0.1% e Q2 da -0.1% a 0.0%) ha cancellato la “recessione tecnica” visto che non ci sono più 2 trimestri di contrazione. Questo deve però mettere in guardia con il rischio revisione anche su questo trimestre, visto che il report comprende molte voci ancora non note e quindi oggetto di stima.

I dettagli arriveranno il 24 novembre, ma l’ufficio statistico, nella nota, ha segnalato che i consumi privati sono rimasti “particolarmente ” deboli, mentre gli investimenti hanno contribuito positivamente. Per effetto di questi report la stima di GDP tedesco per l’anno in corso sale, però alla fine resta un quadro di stagnazione, le recenti survey di attività non danno segnali di accelerazione in aggregato. E non sembra che i consumi e gli investimenti abbiano particolari margini di miglioramento nel quarto trimestre, con la geopolitica che si è aggiunta al quadro.

Nondimeno, queste news hanno contribuito a stoppare completamente il rally dei tassi Eu, insieme a un Treasury USA anche lui pesante, gli occhi rivolti all’annuncio del refunding del quarto trimestre di mercoledì, vista l’enorme sorprese deliverata dal Tesoro USA ad agosto scorso, nella comunicazione di quello di Q3. Infine, anche il recupero del sentiment ha forse pesato sui bonds.

Siamo così arrivati al primo pomeriggio con azionario in discreto recupero, il calo dei tassi evaporato in Eurozone, ma con il permanere di una tendenza dello spread a stringere, e l’€ in recupero.

Alle 15 sono comparse indiscrezioni, targate Nikkey News, secondo le quali la BOJ stanotte allargherà la banda di oscillazione del 10 anni. La fonte solitamente si rivela affidabile. Così i rendimenti globali hanno fatto un altro piccolo balzo, e lo Yen ha recuperato qualcosa, con enormi volumi, segno che non c’è unanimità di vedute sull’impatto. Essendo tightening, dovrebbe essere, a margine un supporto per la divisa, ma c’è chi crede che la BOJ sarà costretta a comprare enormi quantità di JGBs per evitare che la mossa faccia esplodere i rendimenti oltre il target, alluvionando di yen il mercato.

** BOJ TO DEBATE READJUSTING YCC ON TUESDAY: NIKKEI

** BOJ TO CONSIDER LETTING 10-YEAR YIELDS EXCEED 1%, NIKKEI SAYS

Sul fronte macro, in US era previsto un solo dato oggi, il Dallas Fed di ottobre, che ha deluso ( -19.2 da precedente -18.1 ve attese per -16). Le indicazioni che provengono da queste survey regionali ( e non solo quelle regionali) di recente hanno sottostimato l’attività economica. Detto questo è interessante che la Fed di Dallas abbia sottolineato che le pressioni ribassiste sui prezzi si sono intensificate, secondo quanto riportato dai suoi contatti. Il sottoindice finished goods prices è sceso a -2.1, minimo da oltre 3 anni. Altro segnale di calo delle pressioni inflazionistiche.

Wall Street è partita in progresso, e si è temporaneamente tirata dietro i mercati europei in ordine sparso. Questo effetto si è però attenuato nel pomeriggio, con l’azionario continentale che ha ceduto progressivamente i guadagni, in parte zavorrato dalla pessima giornata dei produttori di semiconduttori, dopo l’ennesima guidance debole da parte di ON Semiconductor Corporation prima dell’apertura USA. L’affievolirsi del sentiment ha ridato un po’ di supporto ai bonds core Europe, che chiudono con cali dei rendimenti di 1 o 2 bps. Molto meglio la periferia trainata, da un BTP in buon denaro, con accento sulle scadenze fino a 5 anni, ed effetti anche sugli emittenti societari italiani e spagnoli. Euro e Sterlina hanno messo a segno recuperi, eventualmente in parte trainati dal rimbalzo dello Yen vs Dollaro, in vista della BOJ di domani. Tra le commodities, pesantissimi i carburanti, con petrolio e gas giù oltre il 3%, che sembra coerente con un calo delle tensioni geopolitiche, anche se l’oro resta attaccato a quota 2.000 $ per il momento.

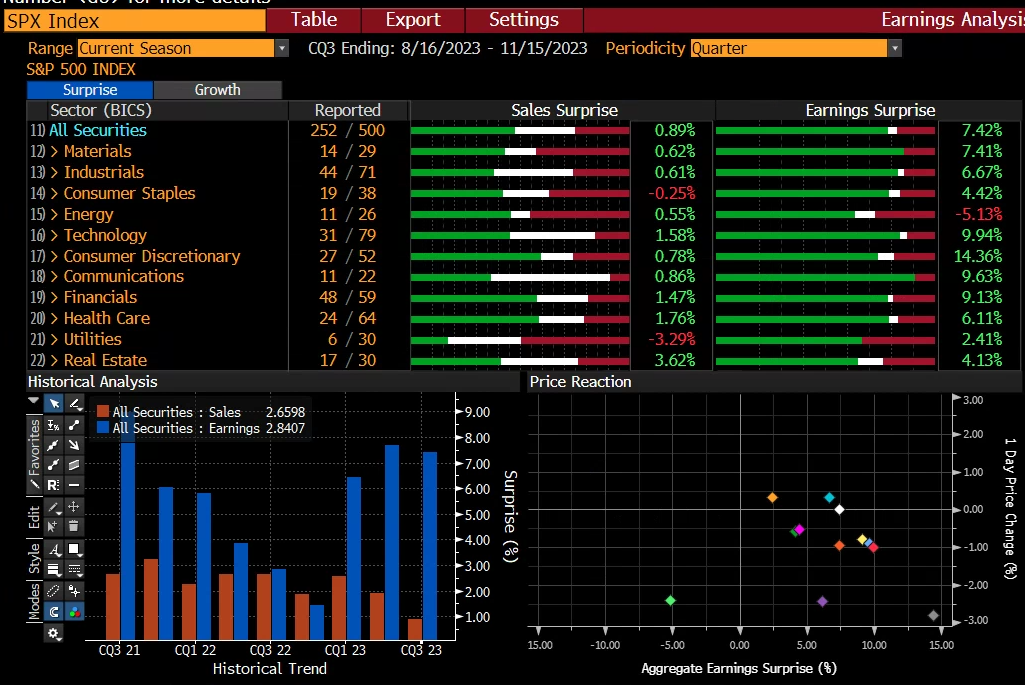

Venendo all’earning season, con oggi più del 50% delle aziende dell’S&P 500 ha riportato. I dati di Bloomberg mostrano che il 63% delle aziende ha battuto le stime (un po’ meno del classico 75-80%, ma di un buon margine medio, oltre il 7%. Peggio il fatturato, con solo il 47% delle aziende che ha battuto (vs 27% online e 25% sotto) e appena dello 0.9% medio.

Quello che è evidente è che le reazioni dei titoli sono state negative, con grosse underperformance per i miss e scarsi recuperi per i beat. lo si vede anche nel grafico in basso a destra con solo 2 settori a mostrare performance nel giorno dei risultati, mentre solo l’energy, come settore, ha deluso in aggregato le stime di EPS.

La settimana è molto densa di avvenimenti:

Domani abbiamo in Cina i PMI ufficiali di ottobre. In US il Chicago PMI e il Dallas Services Activity e la consumer confidence di ottobre, gli FHFA home prices di agosto e l’employemt cost index del terzo trimestre. In Eurozone i già citati CPI flash di ottobre in Italia, Francia (dove abbiamo anche il PPI) e EU aggregato. Abbiamo anche i GDP del terzo trimestre in Italia e Francia.

Come banche centrali abbiamo la Bank of japan stanotte.

Come earning pesanti abbiamo Samsung, AMD e Caterpillar.

Mercoledì abbiamo in US l’ISM manufacturing di ottobre, l’ADP report di ottobre, i Job openings di settembre, e in Cina abbiamo il PMI manufacturing di S&P Global.

Come banche centrali abbiamo nientemeno che il FOMC

Come earnings abbiamo Qualcomm

Giovedì abbiamo i PMI manifatturieri finali di ottobre in Eurozona e in US i sussidi di disoccupazione

Come banche centrali abbiamo la Bank of England, e la Norges Bank.

Come earnings Apple e Shell.

Venerdì chiudiamo con il labour market report USA di ottobre, e l’ISM services, e poi abbiamo il PMI services S&P global in Cina.