Italiano

Italiano English

English

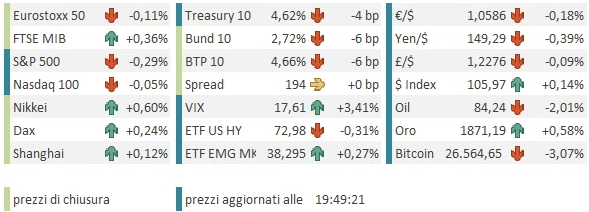

Ieri sera (martedì) Wall Street ha corretto un po’ nella seconda parte della seduta, riducendo i guadagni alla metà di quelli registrati sul massimo di giornata (S&P 500 +0.52%, Nasdaq 100 +0.56%). Nondimeno, si tratta della terza seduta positiva di seguito, il che, viste le circostanze, non è affatto male. Il movimento è stato sicuramente favorito dal calo dei tassi (nominali e reali) con il 2 anni treasury che è stato nuovamente respinto, sia pure con fatica, dalla soglia del 5% che sta cercando di rompere da marzo (pre crisi banche regionali US). Un bel contributo a questo movimento è giunto dalla recente retorica Fed, decisamente tendente al dovish. Evidentemente il FOMC nutre qualche dubbio sull’effettiva consistenza della recente accelerazione ciclica, oppure ritiene che l’impatto del recente tightening debba ancora dispiegarsi interamente, una cosa che ha molto senso, a mio parere. Ulteriori indizi su questo punto verranno dalla lettura delle minute FOMC, in pubblicazione stasera.

Stanotte in Asia il sentiment ha riflesso il recupero dei mercati occidentali ieri, con tutti i principali mercati a mostrare guadagni. Sugli scudi Seul, grazie alla trimestrale di Samsung (calo dei profitti inferiore alle attese link ). Bene anche il China Complex, dopo che ieri Bloomberg ha riportato che le Autorità intendono incrementare il deficit e quindi lo stimolo fiscale. Si parla di 1 trilione di Yuan di deficit in più ( link China Mulls New Stimulus, Higher Deficit to Meet Growth Goal). Oggi poi grosso rimbalzo in borsa delle immobiliari tra cui Evergrande e Country Garden.

Anche il trade balance di Taiwan di agosto è uscito migliore delle attese, in particolare dal lato dell’export, a mostrare una domanda globale leggermente migliore (EU e US soprattutto).

La seduta europea è iniziata con un tono consolidativo dopo i balzi di ieri. Intanto, Wall Street ha ritracciato dai massimi in serata. A pesare anche la trimestrale di LVMH che ha gravato sul settore del lusso. E poi, il gas europeo ha continuato a volare ieri chiudendo a ridosso di 50€ MW/H.

Poco dopo l’apertura, però, i rendimenti EU hanno ripreso a calare e questo ha progressivamente ridato ossigeno all’azionario continentale, che ha gradualmente annullato le perdite. Il driver di questo movimento sembra essere stato l’intervista del membro ECB Knot, tradizionalmente super falco, che ha usato toni cauti

*ECB’S KNOT: THE EFFECTS OF INFLATION SHOCKS ARE NOW WANING

*ECB’S KNOT: WHILE INFLATION IS COMING DOWN IT IS STILL TOO HIGH

*KNOT: SLOWDOWN IS NOW SPILLING OVER TO WIDER ECONOMY

*KNOT: MONETARY POLICY IS IN A GOOD PLACE

*KNOT: A LOT OF THE TIGHTENING EFFECTS STILL IN THE PIPELINE

*KNOT: WE HAVE A DISINFLATION TRAJECTORY AHEAD OF US

Questa improvvisa cautela dei banchieri centrali sulle 2 sponde dell’oceano è un fenomeno notevole. Evidentemente hanno inteso cercare di calmare la volatilità sui tassi, o non sono così fiduciosi sulle prospettive macro. In Europa la cosa non può stupire più di tanto, ma negli USA è un po’ più insolita, visto come stanno andando le variabili più care alla Fed come occupazione, i vari modelli che proiettano crescita robusta (Vedi GDP Now della Fed di Atlanta che proietta un GDP sopra il 5% annualizzato per il terzo trimestre link).

In mattinata non erano previste grosse pubblicazioni (il CPI tedesco di settembre è stato confermato al livello dei numeri preliminari). L’attenzione si è così rivolta al pomeriggio con i dati USA.

I prezzi alla produzione USA di settembre hanno sorpreso al rialzo il consenso, ma è tutto energy e, in misura minore, food. Il dato core è uscito in linea con le attese e agosto è stato rivisto al ribasso. Ecco perchè il mercato ci ha fatto poco caso. Vedremo domani col CPI se cambierà qualcosa. Il mercato sembra essere ottimista nelle ultime ore, convinto che uscirà un altro dato benigno.

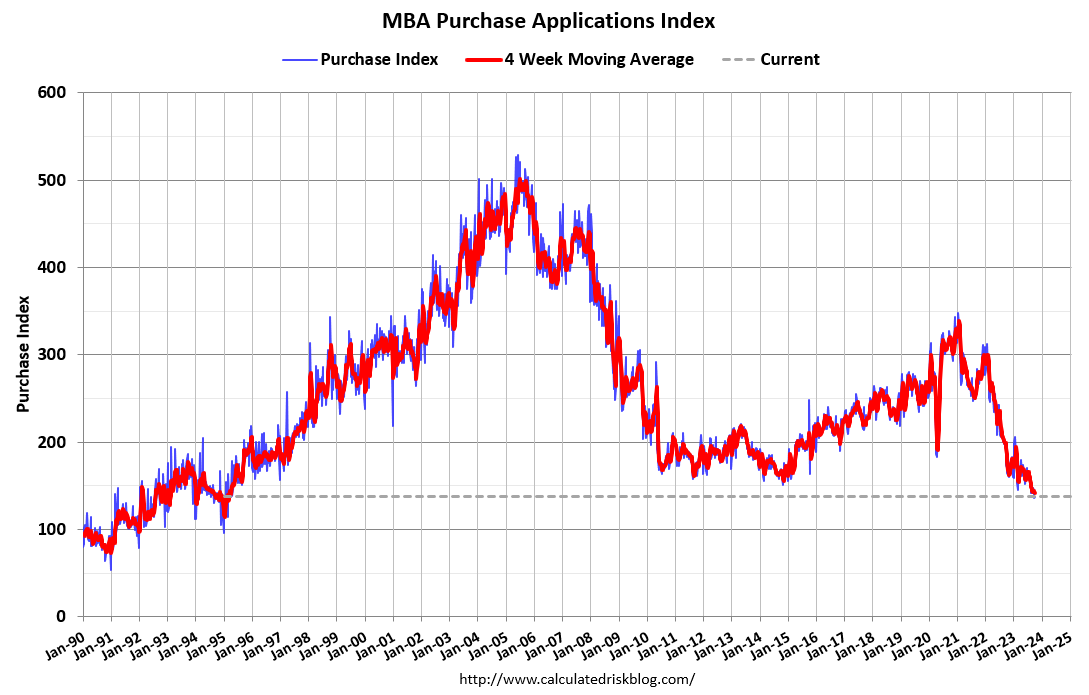

Le richieste di mutuo sono marginalmente rimbalzate dal robusto calo della settimana precedente, ma il trend è debole ovviamente, alla luce del rialzo dei mutui, giunti giorni fa a ridosso dell’8% per il 30 anni. Il Purchase applications index ha fatto nuovi minimi nelle ultime settimane, sotto il livello raggiunto dopo la Grande Crisi Finanziaria.

Vedremo come usciranno i prossimi dati sull’immobiliare, a cominciare dal NAHB Housing Market Index e dai nuovi cantieri e permessi di settembre, in pubblicazione la prossima settimana, ma io mi aspetto un nuovo calo dei prezzi delle case e dell’attività nel residenziale. Per quando riguarda il commercial real estate, le delinquencies salgono e gli spread dei Commercial Mortgage Backed Securities recentemente hanno ripreso ad allargare con forza.

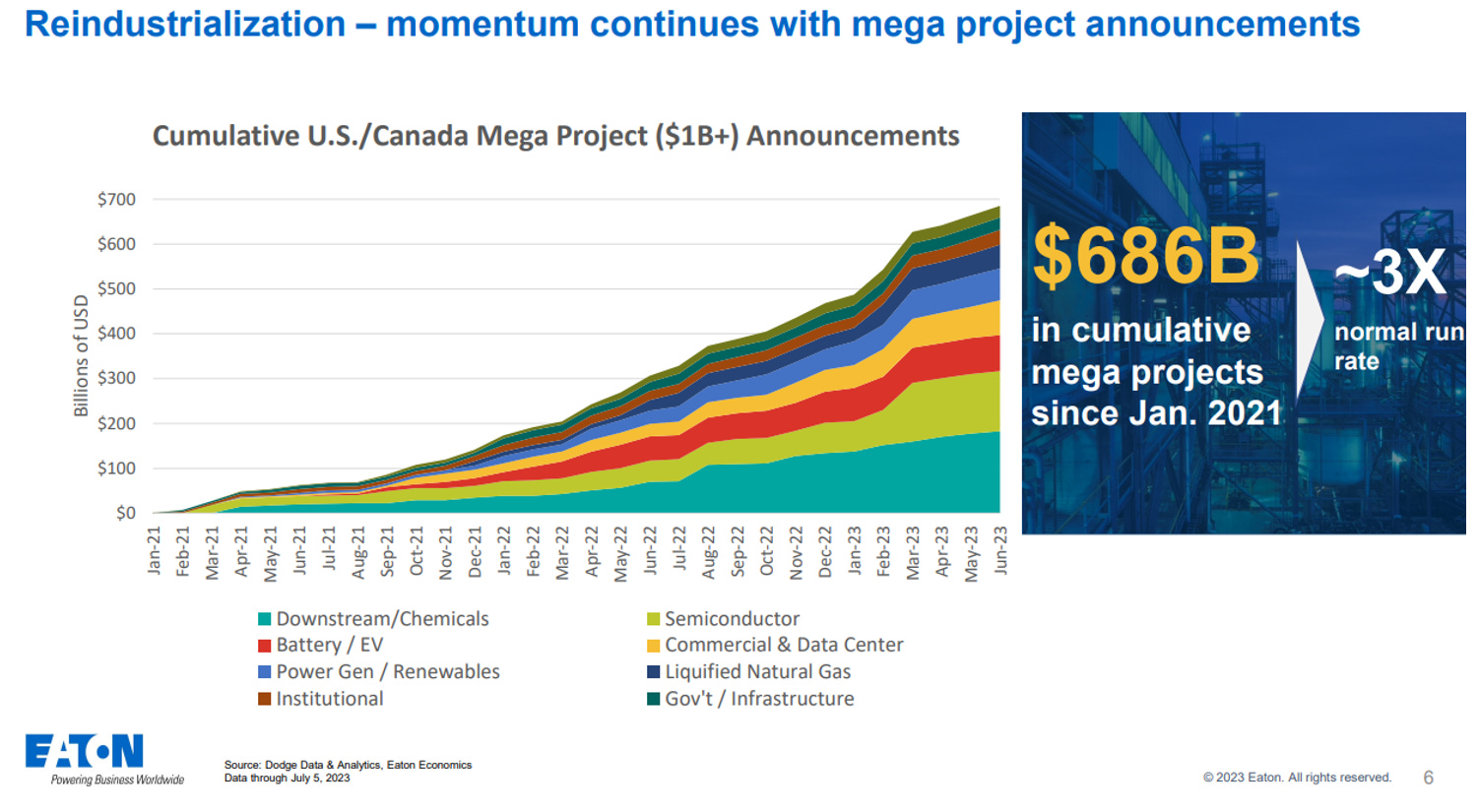

a viaggiare di brutto sono i progetti di stabilimenti industriali e infrastrutture produttive, alimentati da misure come l’Inflation Reduction act, e il Chips & Infrastructure Act, e in generale dal reshoring causato dal Covid e dai recenti sviluppi geopolitici, che stanno producendo un re-industrialisation boom. Questo è in grado di bilanciare un parte un calo dell’attività residenziale, se questo non sarà troppo marcato.

Nonostante i tassi sulla parte lunga della curva USA oggi stiano continuando il movimento di ribasso, Wall Street ha aperto incerta e al momento oscilla poco sotto la parità, con le small caps che hanno ripreso a sottoperformare.

Le chiusure europee avvengono in generale poco distanti dalla parità, con Milano e Madrid un po’ meglio del resto. I rendimenti salgono moderatamente sulla parte breve delle curve e calano dal 5 anni in su, con le curve che tornano a invertirsi, dopo aver recentemente operato un robusto movimento di disinversione (avevo lasciato il 2-10 USA e quello tedesco rispettivamente a -80 e -50 e li ritrovo a -40 e -37). Poco mossi i cambi, mentre tra le commodity sale l’oro, ma ritraccia robustamente il petrolio, ulteriore dimostrazione che lo scoppio della crisi Hamas-Israele crea enorme risonanza mediatica ma al momento impatta molto poco sui mercati.

Stasera le minute Fed ci diranno in che misura i recenti toni cauti dei membri sono condivisi dall’intero FOMC. Anche se in teoria dovrebbe essere il verbale del meeting di 20 giorni fa, sono quasi certo che vi troveremo dei riferimenti: alla fine sono un mezzo di comunicazione.

Chiudo con qualche riflessione sull’incombente earning season (si inizia dopodomani con le grandi banche) con l’aiuto di uno studio di Deutsche Bank.

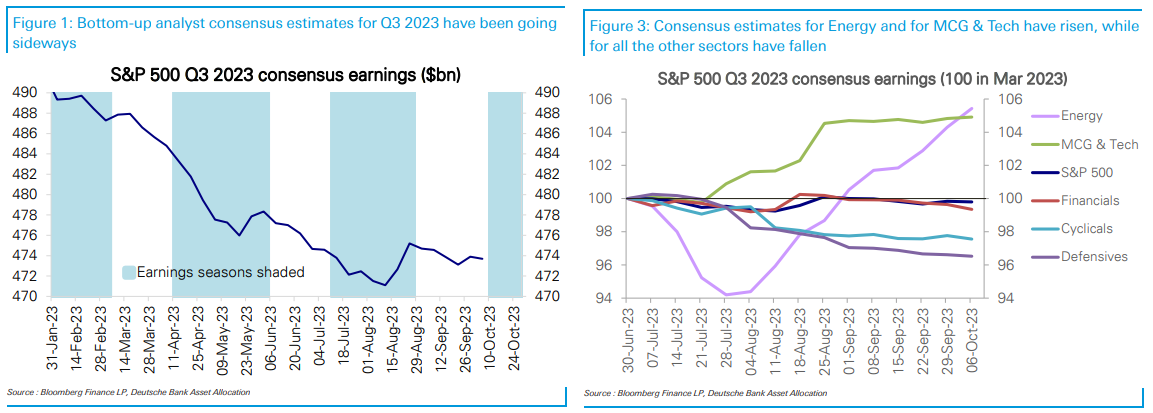

Contrariamente al solito, il consenso sugli earnings del terzo trimestre 2023 a Wall Street è rimasto invariato negli ultimi 3 mesi. Di solito questo scende, principalmente perchè le aziende lo guidano al ribasso (in media del 3%) per poter poi agevolmente battere le stime. In realtà la tenuta è dovuta a 2 settori, l’energy e le Megacaps tech, favoristi rispettivamente dal rimbalzo dell’oil, e dai buoni risultati del trimestre precedente, mentre il resto, stralciati questi 2 settori, ha ridimensionato in linea con la media storica.

In aggregato questo fenomeno, sia pure disuniforme, sembra indicare che le aziende sono a loro agio con le stime. Anche il recente rimbalzo della crescita USA può aver avuto un ruolo in questa tenuta delle aspettative. Un aspetto importante di questo consenso (che naturalmente sarà battuto) è che prevede un ritorno a crescita dei profitti anno su anno, mettendo fine – per il momento – alla recessione dei profitti, che sarebbe durata solo 4 trimestri, con un bottom al -8% nel quarto trimestre 2022. Un tipico tasso di beat di 3/4% vedrà gli earnings tornare positivi agevolmente, eventualmente a nuovi massimi.

Su queste basi, coeteris paribus, il quadro sul mercato USA per il prossimo mese dovrebbe essere allettante:

** La prospettiva per la stagione è di un buon risultato aggregato , stante una sorpresa positiva in linea con la storia (e non si vede perchè dovebbe essere diversamente). Ovviamente bisogna anche tenere in conto che guidances saranno date.

** la crescita nel trimestre scorso è stata sopra attese e se i segnali non sono esaltanti, non sono nemmeno decisamente negativi

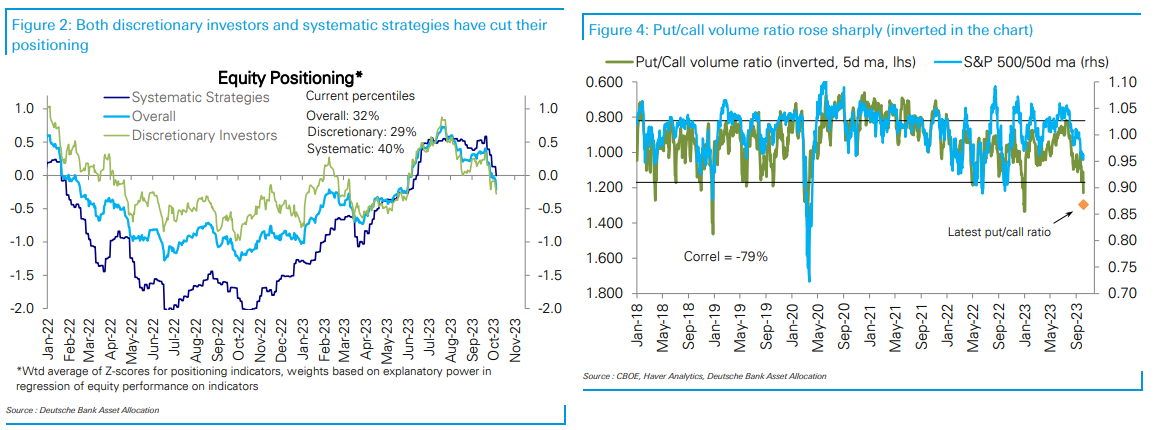

** Nell’ultimo mese il mercato ha stornato e il positioning si è significativamente ridimensionato, il che rende Wall Street più sensibile a good news.

In aggregato sembra per lo meno un set up per un discreto rimbalzo, visto il probabile incontro di un earning season brillante con un mercato in correzione e difensivo.

Ovviamente questa è una view semi-statica, che prescinde dall’eventuale impatto di ulteriore volatilità su tassi, o viceversa sorprese negative sui dati, aggravamento della situazione geopolitica, oppure guidances deludenti dalle aziende.