Italiano

Italiano English

English

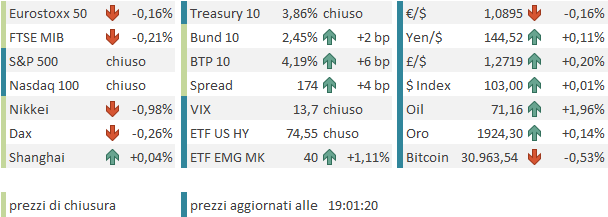

Chiusura poco variata, ieri sera (lunedì) per Wall Street, con l’S&P 500 in progresso dello 0.12% e il Nasdaq 100 a +0.19%. Sull’attività ha pesato la chiusura anticipata del mercato, nella vigilia del 4 di Luglio. Oggi infatti i mercati USA sono chiusi, e diversi operatori americani e non avranno fatto ponte ieri.

Su queste basi, la seduta asiatica ha avuto un decorso abbastanza tranquillo. Dei principali indici, Tokyo, Seul e Jakarta hanno consolidato, mentre il China complex, Taiwan, Vietnam, Sydney e Mumbai hanno mostrato performance moderatamente positive.

Sul fronte macro, il CPI di giugno in Sud Corea ha sorpreso al ribasso in maniera significativa. Si tratta del quinto calo consecutivo, a dimostrazione anche li di un trend di potenziale rientro.

In Australia la RBA ha optato per mantenere i tassi invariati al 4.10% scelta pronosticata da circa 2/3 degli economisti intervistati. Il comunicato ha chiarito che la pausa serve a valutare meglio lo stato dell’economia, ma che altri rialzi potrebbero rivelarsi necessari, perchè l’inflazione è ancora “troppo alta”.

In Cina, le principali banche del paese hanno cominciato a offrire alle municipalità locali prestiti a lungo termine (25 anni) per evitare un credit crunch ( link China Banks Offer 25-Year Loans to LGFVs to Avert Credit Crunch) . Alcuni di questi prestiti prevedono un rinvio dei pagamenti di interessi per i primi anni. E’ evidente la preoccupazione delle Autorità per la situazione debitoria dei Governi locali. Detto ciò, il recupero del sentiment sugli asset Cinesi ha coinvolto anche la divisa, oggi, in buon progresso contro Dollaro.

Infine è di ieri la notizia che il Presidente cinese Xi ha contingentato l’esportazione delle terre rare necessarie per produrre semiconduttori. La Cina non è monopolista, ma è l’esportatore che li offriva a prezzi più competitivi.

L’apertura europea ha visto un nuovo tentativo di sortita al rialzo degli indici, dopo quella di ieri che poi era evaporata, per Eurostoxx e Dax, nel corso della seduta.

Sul fronte macro era previsto solo il trade balance tedesco di maggio, che ha deluso dal lato dell’export, ed è quindi uscito con un surplus inferiore a causa di un balzo dell’import.

L’import, con anche la revisione al dato di aprile, lascia intendere una domanda interna meno depressa di quanto temuto. Ma il canale estero, sulla base di questi numeri, dovrebbe sottrarre crescita al secondo trimestre 2023 (ricordo che gli ultimi 2 trimestri sono stati di contrazione per il GDP tedesco).

La mattinata è quindi passata con un clima festivo, attività ridotta, e gli indici che hanno ceduto lentamente, accumulando perdite marginali in un regime di attività ridotta.

Sul fronte rendimenti, l’assenza degli USA dal mercato si è tradotta in movimenti modesti, ed una tendenza delle curve a disinvertirsi marginalmente dai livelli record di inversione registrati ieri. Un trend che non si è invertito è quello dell’allargamento dello spread, che ha preso altri 3 o 4 bps oggi. Il movimento è ancora misurato (meno di 20 bps dai minimi di metà giugno) però l’impressione è che tra aumento del ritmo di riduzione del bilancio ECB e ritardi e rischi sul PNRR, con gli ambienti governativi che cominciano a sussurrare di aumento delle emissioni di BTP, il mercato obbligazionario stia cominciando a preoccuparsi.

Con gli USA chiusi, il pomeriggio non poteva portare grosse novità, e infatti così è stato. Gli indici europei si sono assestati su perdite marginali, i rendimenti hanno corretto un po’, trainati dalle parti brevi, le divise si sono mosse poco, e tra le commodity il petrolio ha reagito in ritardo alle news di ieri. Con domani dovremmo tornare all’ordinaria amministrazione, con tra l’altro la pubblicazione del PMi servizi e composite finali di giugno e in US l’ISM services.

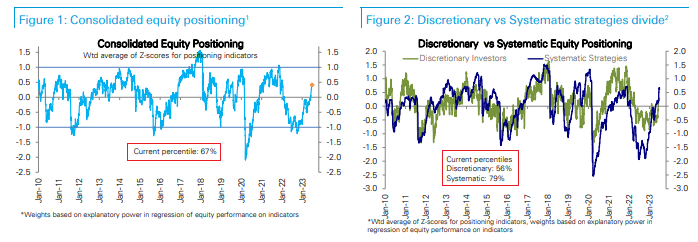

Colgo l’occasione di una giornata tranquilla per dare un occhiata al positioning, così come risulta dal monitor settimanale di Deutsche Bank.

Il positioning aggregato è salito al 67mo percentile, grazie a strategie quantitative che restano parecchio investite (in particolare quelle Vol Control), mentre quelle discrezionali sono ancora un po’ più caute, ma sono, da 2 o 3 settimane, anche loro salite sopra il cinquantesimo percentile (attualmente 56mo).

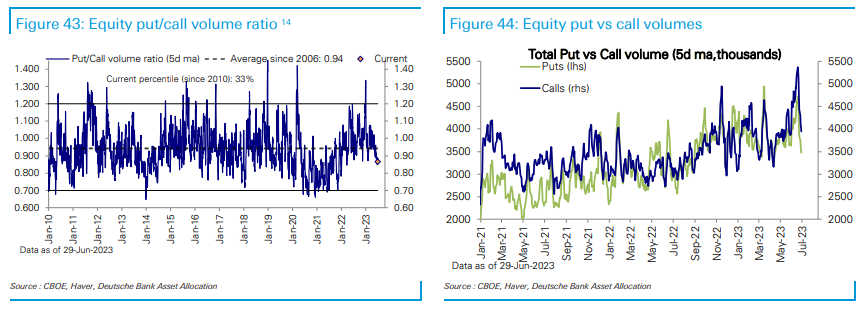

Sul fronte opzioni, il put call ratio (media a 5 giorni) è sui minimi da inizio 2022, ma quello che si nota è anche un calo dell’interesse per le opzioni sia put che call, rispetto ai livelli parossistici di giugno. Riguardo le call,, è calato l’interesse per quelle sulle singole azioni in particolare.

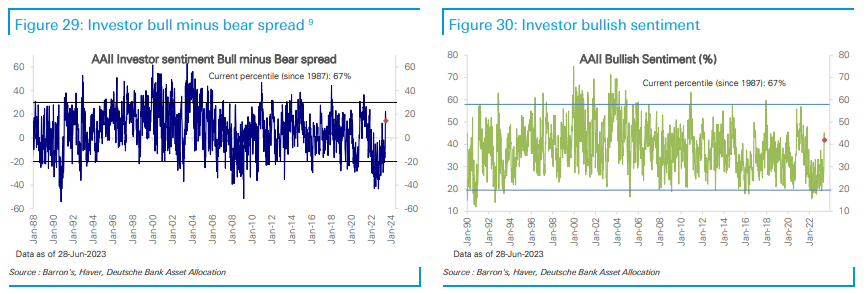

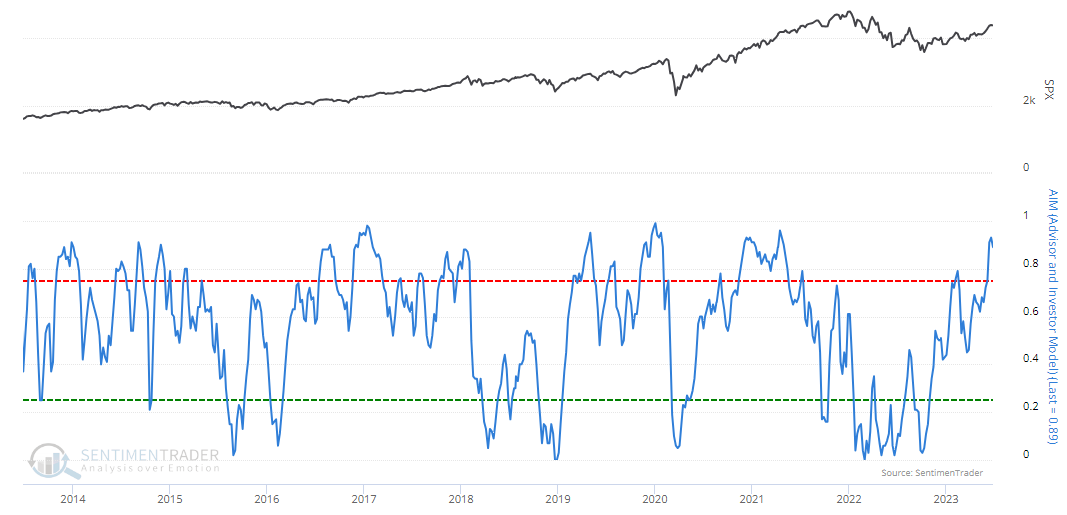

Relativamente al sentiment, la survey AAII ha visto un marginale ritracciamento dell’ottimismo, che però resta vicino ai recenti massimi, dopo essere passato in positivo circa 4 settimane fa.

In generale, abbiamo una situazione decisamente normalizzata rispetto a quello che era il pessimismo di sentiment e positioning prevalente fino a 2 mesi fa. In generale non si registra un euforia eccessiva come investitori istituzionali, anche se le strategie quantitative potrebbero dover liquidare importi non indifferenti in caso di un aumento della volatilità in estate. Riguardo il sentiment, altre misure come il Greed/Fear model di CNN (extreme greed link ) e l’AIM model di Sentimentrader ( aggregazione di varie survey di sentiment raccolte da campioni di investitori e di advisor) danno letture più estreme, di quelle che segnalano la possibilità di un movimento correttivo.

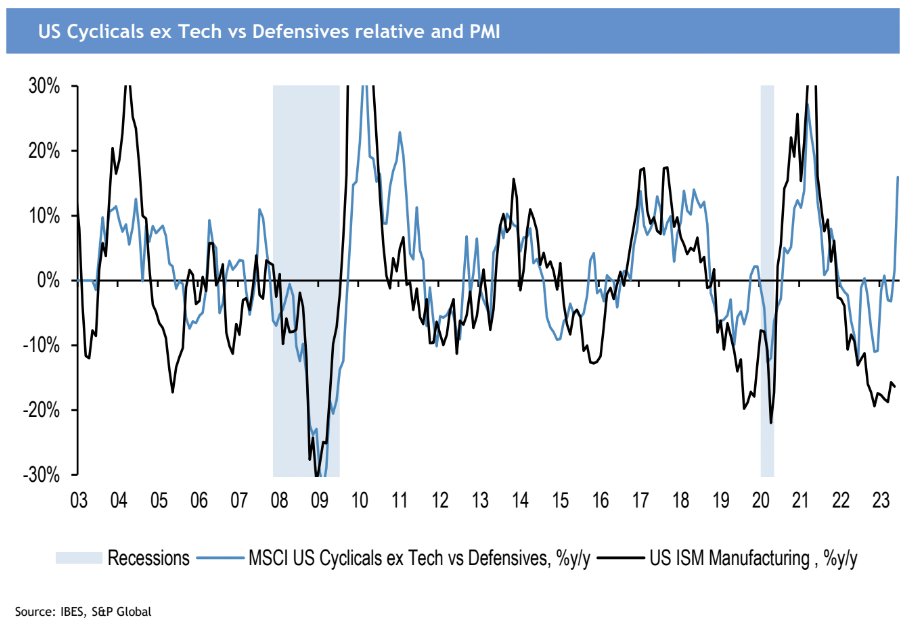

Infine, un grafico di JP Morgn che mi ha colpito. Il ratio titoli ciclici (ex tech) vs difensivi è rimbalzato in maniera importante, ma questo movimento non è stato accompagnato da un miglioramento degli indicatori di attività del manifatturiero, che restano su livelli recessionari.

Un simile recupero potrebbe anticipare una ripresa dell’attività in US, e quindi costituire una indicazione positiva. E’ però abbastanza raro che il ratio anticipi l’indicatore di attività. normalmente è il contrario. inoltre, il ratio è già su livelli che in passato sono stati superati solo in occasione di uscita da violente recessioni. Che margine di miglioramento ha?

Questo contesto continua ad avere caratteristiche uniche, rispetto al recente passato.