Italiano

Italiano English

English

Moderato assestamento per Wall Street ieri sera (martedì) con l’S&P 500 in calo dello 0.46%, e il Nasdaq 100 del -0.68%. Il mix CPI in arrivo e negoziazioni sul debt ceiling ha forse innervosito un po’ gli investitori. In compenso, la debolezza del settore bancario che aveva caratterizzato la prima parte di seduta, si è riassorbita. A trascinare al ribasso gli indici generali è stato più tech, insieme coi materials e healthcare. Cautela anche sui rendimenti, in moderato rialzo.

L’incontro tra Biden e Mc Carty è andato secondo attese, ovvero è terminato senza risultati di rilievo, a parte la promessa di reincontrarsi venerdì. Mi chiedo a se a un punto di questa storia, in assenza di progressi, vi sarà tensione percettibile sui mercati, non solo sul mercato dei T-bills come è stato finora. Negli ultimi giorni anche il Dollaro ha ignorato questa vicenda.

La seduta asiatica ha avuto un andamento opaco. Dei principali indici, hanno mostrato performance positive solo Jakarta, Mumbai, Ho Chi Mihn. Male, come di consueto, il China complex, accompagnato oggi da Tokyo, Seul e Taiwan, mentre Sydney ha mostrato un calo trascurabile.

Difficile individuare un catalyst preciso per il sentiment incerto, al di la dell’incombere del CPI USA che solitamente impatta indirettamente sull’area, per via delle sue implicazioni sulla politica monetaria Fed. In generale continua a sollevare perplessità il recente decorso dei dati macro cinesi, come si nota anche dalla debolezza delle commodity cicliche, con il rame ad esempio che approccia i minimi da inizio anno.

La seduta europea è partita con un tono costruttivo, in linea con il modesto recupero dei futures USA. Ma il sentiment non ha retto e ad un ora dall’apertura i principali indici avevano virato al ribasso. La mattinata non aveva granchè da dire, in termini di dati. Il CPI tedesco di aprile era già noto dalla release flash ed è rimasto invariato. La produzione industriale italiana di marzo ha sorpreso in negativo di parecchio.

Non che la cosa rivesta una particolare rilevanza, oltretutto è un numero abbastanza vecchio. Però mi da l’occasione di fare notare una cosa: recentemente i dati europei hanno preso a deludere, come si nota dalla direzione del Citi Surprise index dedicato e dell’omologo Bloomberg.

Forse il sentiment era andato un po’ troppo oltre di recente. Ma è anche un fatto che, in particolare in Germania, recentemente i dati non hanno solo deluso, erano proprio deboli. Se la musica non cambia a breve, immagino che il mercato ad un certo punto ne dovrà prendere atto.

La mattinata si è comunque trascinata senza particolari spunti, con il classico clima di attesa che precede i dati rilevanti.

Alle 14.30, la pubblicazione del CPI non ha – in se – fornito brividi particolari.

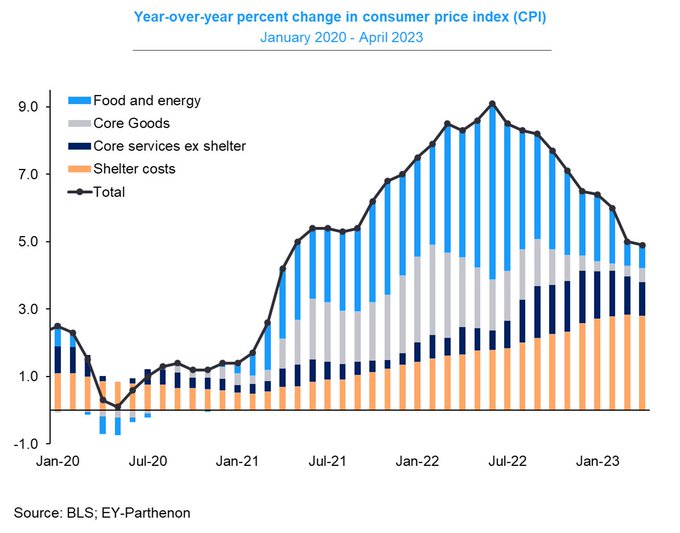

Se si eccettua il dato headline anno su anno, terminato sotto il 5% di consenso, il resto dei numeri è esattamente in linea con le attese. Il rimbalzo dell’inflazione sul mese (+0.4% da +0.1% di marzo) è interamente dovuto alla core (+0.4%) mentre le componenti volatili, cibo ed energia, che avevano contributo al calo di marzo, sono rimaste pressoché invariati ad aprile (6 bps di contributo).

Riguardo il dato core, abbiamo avuto (infine) un rallentamento della componente shelter, salita dello 0.4% dallo 0.6% di marzo. Era solo questione di tempo. Invece, il rimbalzo dell’inflazione sui beni è interamente dovuto al balzo dei prezzi delle auto usate (+4.4% a cancellare 9 mesi di cali). Questo è un positive, perchè è chiaramente un eccesso di breve e l’indice Mannheim ha ricominciato a calare, mentre i prezzi delle auto nuove sono marginalmente scesi. L’inflazione sui servizi ex shelter è rimasta stabile.

In generale quindi un report abbastanza benigno. Basta un occhiata al grafico (courtesy of EY-Parthenon), poi, per intuire il trend. Se la componente alloggi continua a calare, e l’energy resta contenuto, la situazione dovrebbe continuare a migliorare.

Chiaro che la teoria della pausa Fed sui rialzi non viene in alcun modo messa in difficoltà da questo report. Questo fattore è stato rapidamente scontato dalla curva dei tassi, con cali robusti dei rendimenti su tutte le scadenze in US, e la Fed Fund Strip che prezza appena il 5% di probabilità di un rialzo a Giugno. Il Dollaro ha perso un po’ di terreno, e Wall Street, i cui futures oscillavano poco sotto la parità, ha accumulato un buon rialzo in apertura, trascinandosi dietro una svogliata Europa.

Se l’effetto sui tassi si è mantenuto nel corso della seduta, quello sull’azionario ha progressivamente perso forza, con gli indici appesantiti dalla debolezza dell’energy e un ritorno di vendite sul settore bancario USA.

Così gli indici europei sono tornati in negativo, per andare a chiudere con perdite moderate. Anche l’€ ha restituito parte dei guadagni fatti sui numeri, mentre i rendimenti hanno continuato a calare, in simpatia con quelli USA, nonostante gli sforzi dei membri del Governing Council per indurre il mercato a scontare il loro scenario (*SOME ECB OFFICIALS START TO THINK SEPT. RATE HIKE MAY BE NEEDED). Ancora debolezza sulle commodity cicliche, e anche sui preziosi oggi.

Poco oltre metà seduta, Wall Street oscilla poco sopra la parità, col tech e il real estate che trainano ed energy e financials che frenano. Vedremo dove sarà la chiusura. Certo è che, con la deadline del debt ceiling che si avvicina e i progressi che latitano, è sorprendente notare come, una volta di più, il mercato dei tassi sia più preoccupato di quello azionario. Infatti il rendimento del T-bill ad un mese, la cui scadenza supera ora il possibile default tecnico, è balzato al 5.5%, e il CDS USA è da un paio di settimane sopra 70 bps e sui massimi da 15 anni, mentre il Vix fatica a stare sopra 17 vols.