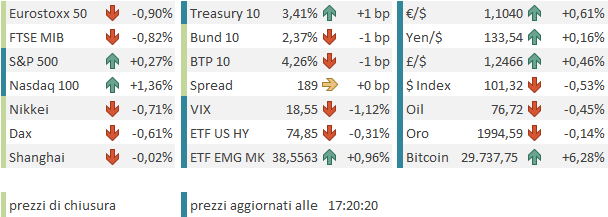

Italiano

Italiano English

English

Rientro dal ponte del 25 aprile e il tono sui mercati sembra un po’ cambiato, come sentiment, e come volatilità, che sta emergendo dalla fase sonnolenta delle scorse.

Cosa è successo?

I driver sono stati diversi: di seguito i principali.

1) i dati macro sono stati, nel complesso, peggiori delle attese, e in generale negativi. Nello schema sotto si può notare come in particolare negli USA i segnali sull’attività economica abbiano avuto un tono mediocre.

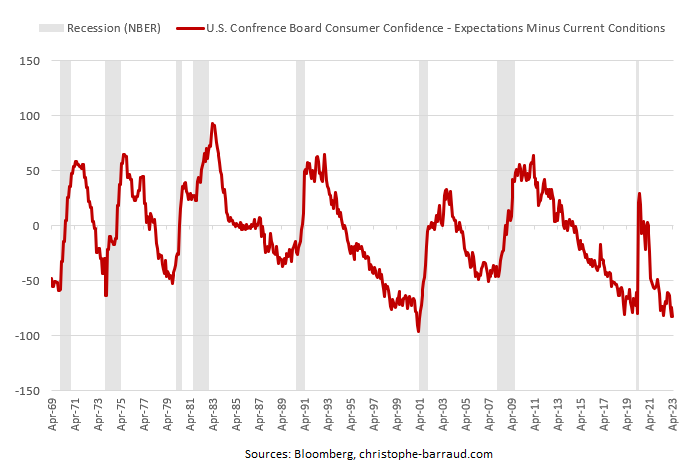

Tutte le survey di attività (Dallas, Richmond, Philadelphia, manifatturiero e servizi) hanno mostrato contrazione significativa, e laddove era indicata una stima, i dati hanno sorpreso al ribasso. Decisamente in contrasto con quanto indicato dai PMI la scorsa settimana. Male anche la Consumer Confidence di Aprile, zavorrata dalle aspettative. I piani di acquisto di casa, auto, elettrodomestici e viaggi si sono tutti indeboliti, e la differenza tra attese e situazione presente è calata ai minimi dal 2001. Interessante questo grafico realizzato da Cristophe Barraud.

Meglio i dati sull’immobiliare, con i prezzi delle case saliti a Febbraio, e le vendite di nuove case che hanno sorpreso in positivo a marzo. L’impressione è che la domanda di case nuove sia almeno in parte causata dalla ridotta offerta di case esistenti, perchè la salita dei mutui rende poco attraente per gli households di vendere la casa e rimborsarli, per passare ad una casa nuova, visto che il mutuo per finanziarla risulterebbe 2/3 punti più caro. Comunque sembra ce il ridimensionamento dei tassi abbia ridato un po’ di vita al mercato immobiliare USA. Vedremo se durerà. La fiducia degli homebuilders ad aprile era rimasta più o meno sui livelli di marzo.

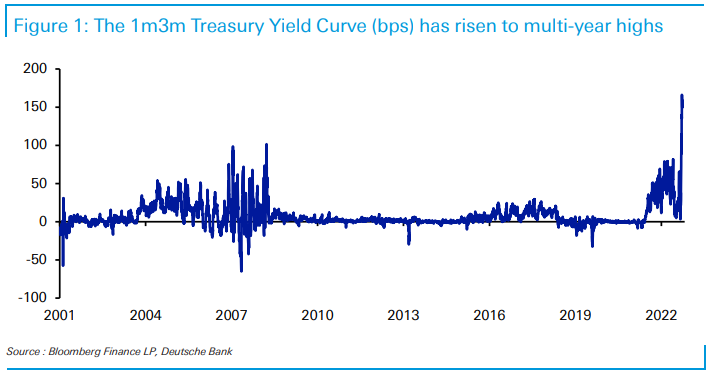

2) La situazione del debt ceiling sta entrando nel vivo, e con essa i timori che un muro contro muro porti a un default tecnico. Questa situazione si presenta periodicamente in US, e finora l’accordo è sempre stato raggiunto. Questo non impedisce che il mercato si innervosisca quando la deadline si avvicina. Un buon indice di questo nervosismo è lo spread tra Tbill a 1 mese, con scadenza prima del potenziale default e il 3 mesi che scadrebbe dopo, esploso ai massimi da quando Bloomberg registra i dati (grafico di Deutsche Bank)

Le ultime news sono che il gettito fiscale ha accelerato e il saldo del TGA ha superato i 300 bln, cosa che dovrebbe riportare la deadline per alzare il ceiling ad agosto, dando più tempo alle negoziazioni (recentemente si temeva che le risorse non bastassero per arrivare a fine giugno). Infatti lo spread 1-3 mesi è tornato in area 100 bps dagli oltre 150 delle ultime sedute.

3) la ripresa delle tensioni su fronte banche USA, con la First Repubblic Bank che ha pubblicato male, riportando un collasso dei depositi superiore alle attese, e comunicando l’intenzione di vendere 50/100 bln di asset distressed per ripulire il bilancio. Il titolo ha perso il 50% nella seduta di ieri, producendo robuste discese per l’indice bancario (-3.45%) e quello delle banche regionali ( -4.21%).

Con questo newsflow, il calo del 1.58% dell’S&P 500, la peggior seduta dal 22 marzo, sembra una reazione composta. Alla debacle hanno contribuito anche le reazioni alle trimestrali di GM (buoni risultati ma timore sui margini della divisione veicoli elettrici link ) e UPS ( miss, link ) Male anche il Nasdaq 100 (-1.89%).

Dopo la chiusura, in soccorso del sentiment, sono giunte le trimestrali di Microsoft (beat su tutta la linea link ) e Alphabet ( idem link ) che, grazie al balzo in aftermarket hanno prodotto un rimbalzo dei futures (pesano rispettivamente il 12.5 e il 7.5% del Nasdaq 100 e il 6% e il 3.5% del S&P 500). Successivamente però il balzo di Google si è riassorbito.

La seduta asiatica si è giovata almeno in parte dell’iniezione di positività proveniente dalle trimestrali tech, tenendo un comportamento in aggregato costruttivo. Solo Tokyo ha mostrato un passivo considerevole, mentre Seul Sydney, Shanghai e Shenzen hanno mostrato cali marginali, e Mumbai, Vietname Taiwan moderati progressi. Bene Hong Kong e Shanghai. E meno male, visto che le ultime sedute sono state una Caporetto per le “H” shares cinesi, che hanno lasciato sul terreno 3 o 4 punti, e a 3 mesi cedono il 13-14%. Parte di questa debolezza è da ascrivere a timori di ulteriori sanzioni USA nei confronti del tech cinese, con i Senatori USA che manifestano intenzioni bellicose ( link Biden should sanction Huawei Cloud, other Chinese firms -senators ).

Intanto, la Banca Centrale cinese sta esortando le banche ad abbassare i tassi, per incentivare i cinesi a spendere i risparmi in consumi. Un problema opposto a quello delle banche occidentali, che devono incentivare i depositi (e se ci riusciranno, sarà in parte a discapito dei consumi, immagino). In compenso il turismo sembra in costante ripresa a giudicare da vari indicatori (Several Chinese cities’ car rental bookings for May Day holiday exceeded 2019-levels – Shenzhou Car Rental).

Sul fronte macro, il CPI a marzo ( e nel primo trimestre) in Australia è uscito in alo e in generale sotto attese, a validare la scelta della RBA di fare una pausa nei rialzi a inizio Aprile.

La seduta europea è iniziata con un tono negativo, in gran parte un catch up con la debolezza di Wall Street di ieri, che era maturata per la maggior parte dopo la campana EU. Coerentemente con il quadro di risk aversion, i rendimenti dei bonds hanno continuato il calo di ieri.

Sul fronte macro, marginali miglioramento dalle consumer confidence in Germania e Francia.

I mercati ci hanno fatto poco caso ed hanno accelerato al ribasso, con il settore bancario in quello che è sembrato un catch up con la debolezza made in USA di ieri. La distribuzione settoriale è rimasta “recessionaria” con le utulities a performare insieme ad energy e real estate, mente in fondo al gruppo Consumer discretionary, industrials, IT e materials.

La mattinata è trascorsa con questo sentiment opaco, che si è riflesso anche sulle commodities (*BRENT CRUDE ERASES ALL PRICE GAINS SINCE SURPRISE OPEC+ CUT) e un € in forte recupero su un $ tornato epicentro dei problemi, e succube del calo dei rendimenti USA.

A metà giornata si è notato un piccolo rimbalzo di azionario e tassi dovuto a una headline.

ADVISORS HAVE LINED UP POTENTIAL PURCHASERS OF NEW FIRST REPUBLIC STOCK – CNBC, CITING SOURCES

In realtà poi si è capito che il quadro non era così positivo: questo sembra un mezzo ricatto dagli advisors di First Republic Bank alle grandi banche che la hanno aiutata in prima istanza ( link Bankers’ pitch to save First Republic: Help us now, or pay more later when it fails).

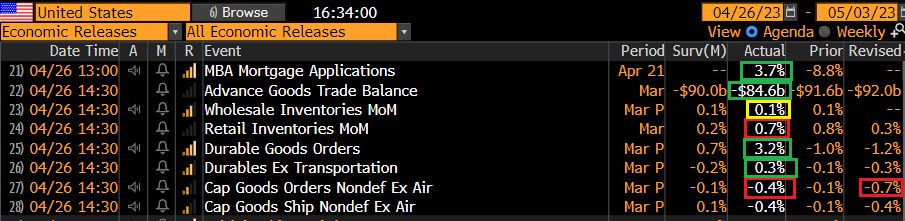

Nel primo pomeriggio al solito un po’ di dati in US:

** le richieste di mutuo sono rimbalzate la scorsa settimana, ma il quadro è più o meno quello delle ultime settimane con le applications il 28% sotto i livelli di 12 mesi fa.

** Il goods trade balance di marzo ha visto un deficit sotto stime di parecchio, grazie a export in crescita (+2.9% sul mese ) e import in calo (-1%). Questo è buono per la stima del GDP del primo trimestre che uscirà domani.

** Le scorte sono salite molto sopra attese a marzo nel retail (all’ingrosso sono poco più che stabili come da attese). la revisione a febbraio però ne annulla un po’ l’effetto quanto meno come contabilità nazionale.

** Male, per contro, i durable goods preliminari di marzo, che come headline sono cresciuto molto sopra attese, ma depurati da trasporti aerei e difesa sono invece deboli

In generale dati che nel complesso propendono più verso la debolezza, anche se non sono negativi come quelli dei giorni scorsi.

Wall Street è partita in rialzo, cercando di capitalizzare la forza del Nasdaq, ma per il momento i progressi dell’S&P 500 restano nei termini dei decimali. Viceversa, l’indice tecnologico è trainato da Microsoft, e dalle attese per la trimestrale di Meta, alla luce delle FAANG stocks che la hanno preceduta, e domani di Amazon.

First Republic Bank perde ancora il 25%, e sembra probabile che necessiti di un qualche ulteriore intervento a supporto, anche se l’amministrazione sembra riluttante (US GOVERNMENT CURRENTLY UNWILLING TO INTERVENE ON FIRST REPUBLIC – CNBC CITING SOURCES). Detto questo, gli indici bancari non sembrano sottoperformare il mercato molto oggi, e la debolezza che controbilancia il recupero del tech viene da healthcare, utilities, industrials e materials, in altre parole un mix di ciclici e difensivi. Peraltro, il rimbalzo dei rendimenti seguito alla headline di First Republic Bank si è in gran parte riassorbito.

Le piazze europee si avviano ad una chiusura negativa, anche se la tenuta dell’S&P 500 permette loro di scambiare ad una certa distanza dai minimi di seduta. Dopo aver segnato i massimi dell’anno contro Dollaro, l’€ ha ritracciato qualcosa, ma resta in significativo progresso. La pubblicazione di scorte di greggio sotto attese non ha prodotto per ora che un parziale rimbalzo per il petrolio, in un contesto per le commodity che resta debole (se ieri il rame ha perso il 2.6% al momento recupera lo 0.5%).