Italiano

Italiano English

English

Chiusura sontuosa, ieri sera (giovedì) per Wall Street, con l’S&P 500 in progresso dell’1.76% e il Nasdaq 100 addirittura del 2.69%. La mossa del consorzio di banche a favore di First Republic Bank ha alimentato il rimbalzo del sentiment, con i rendimenti coerentemente in rialzo.

Stanotte l’Asia ha tratto vantaggio da questo recupero, con i principali indici in positivo, con la sola esclusione del Vietnam. In spolvero le “H” shares cinesi grazie al rally del tech, alimentato da Baidu’ grazie alla positiva accoglienza alla sua chat di intelligenza artificiale simile a ChatGPT. A mercati chiusi, la PBOC ha annunciato un taglio della riserva obbligatoria bancaria di 25 bps a far data dal 27 marzo. Una mossa quasi sorprendente, in una fase in cui le banche, a livello globale, sono oggetto di scrutinio per la robustezza dei loro ratio. Ma le banche cinesi sono per lo più statali e quindi il default non è un ipotesi probabile. Con questa mossa si liberano 500 bln Yuan di liquidità sotto forma di nuovi prestiti che vanno a aggiungersi alla rigogliosa crescita del credito dei primi mesi del 2023. E’ anche un segnale di un easing stance della PBOC e potrebbe essere seguito da un taglio dei tassi, anche se il Governatore Yi Gang aveva dichiarato da poco che i tassi erano a livello appropriato. Vedremo se vi saranno effetti positivi sugli asset locali, che comunque non hanno figurato male nell’ultima settimana, viste le circostanze.

L’apertura europea ha visto gli indici fattorizzare appieno la forza di Wall Street di ieri sera e quella dell’Asia, con progressi robusti e il settore bancario a trainare il rally. Il movimento è culminato a metà mattinata e da li è inizaito un progressivo sfaldamento, che ha portato gli indici in negativo per ora di pranzo. Parimenti, i rendimenti hanno preso a calare progressivamente, mentre il settore bancario cedeva terreno, e il credito vedeva gli spread allargare.

In mattinata è emerso che mercoledì le banche europee hanno restituito 87.7 bln di denaro della TLTRO. Chissà se avrebbero fatto la stessa cosa oggi, viste le tensioni esplose proprio mercoledì in giornata.

A tale proposito, si è fatto un gran parlare oggi della crescita del bilancio Fed e di come l’utilizzo delle facility da parte delle banche avrebbe vanificato la metà della riduzione del citato bilancio, una mossa che, secondo alcune opinioni dovrebbe 1) sostenere gli asset trattandosi di liquidità iniettata nel sistema, 2) vanificare la lotta all’inflazione della Fed.

In effetti, in seguito all’ utilizzo della discount window (152 bln), la nuova facility di funding (Bank Term Funding Program, 12 bln) e altri 140 bln di loans FDIC alle banche siamo a 300 bln di crescita in una settimana. Vero, questa è liquidità che entra nel sistema e come tale è un supporto, e questo era sicuramente l’obiettivo. Detto ciò, si tratta non di acquisti di asset liquidi sul mercato, ma di sconto di assets alle banche. Dall’entità del ricorso alla discount window si intuisce bene l’entità del problema che assilla le banche regionali: la richiesta ha eclissato il livello della grande crisi finanziaria (anche se ovviamente nel frattempo gli asset bancari sono cresciuti). Risulta evidente che, in aggregato, le banche regionali costiuiscono un bel volume di attività.

Diversamente dal QE, questo è un prestito che ha un termine di scadenza, anche se è estendibile (3 mesi per la discount window, un anno per la nuova facility) ed un costo (overnight +10 bps per la BTFP) . E il suo ammontare non lo decide la Fed, ma le banche, con le loro richieste. L’obiettivo è di andare a puntellare la liquidità delle banche regionali, che si sta prosciugando perchè i depositi prendono la strada delle grandi banche e dei fondi monetari. Nel corso della settimana terminata mercoledì 121 bln di $ sono entrati nei fondi monetari, il flusso più grosso dalla settimana del 15 marzo, piena esplosione del Covid. Questo flusso mostra chiaramente il movimento in atto.

Quindi questo aumento del bilancio Fed va a tappare un buco nella liquidità delle banche regionali, che terranno queste risorse per il rimborso presente e futuro dei depositi e poi le dovranno restituire. E’ quindi liquidità che entra temporaneamente nel sistema, ad un costo, e difficilmente andrà ad alimentare nuova generazione di credito, ma piuttosto rimborserà del debito.

Più che inflattiva, quindi, questa mossa è antideflattiva, nel senso che serve ad evitare l’effetto deflattivo di una crisi di liquidità del settore bancario.

Il problema è che un settore bancario USA (e non solo) in condizioni di stress non farà che inasprire ulteriormente i lending standards all’economia, un ulteriore tightening che si somma ai rialzi dei tassi (e che quindi, a mio modesto parere, rende dannoso il rialzo fatto dall’ECB ieri e ogni eventuale rialzo fatto dalla Fed la settimana prossima). Come mostra questo grafico di Pantheon Macroeconomics, nel quarto trimestre del 2022 i lending standards erano già stati inaspriti significativamente e l’effetto non era ancora stato percepito appieno dalla piccola e media impresa USA. Ora la cosa peggiorerà, e quindi avremo l’effetto ritardato, più l’incremento di tightening.

Nel pomeriggio abbiamo avuto alcuni numeri in US

La produzione industriale di febbraio è uscita leggermente sotto attese, ma gennaio è stato rivisto al rialzo e quella manifatturiera ha sorpreso in positivo. Il leading index è sceso in linea con le attese, per l’undicesimo mese di seguito. Il significato è sempre lo stesso, illustrato nel lampi del 23 gennaio ( link ). La U. of Michigan Consumer Confidence preliminare di marzo è tornata a calare in maniera importante. Anche le aspettative di inflazione sono calate. Io solitamente bado poco a questa survey. Ma sulla base di quanto illustrato sopra a proposito del tightening in più generato dalla crisi di fiducia nelle banche, credo che in effetti l’inflazione rientrerà più rapidamente delle attese e che presto avremo a che fare con problemi di credito, che i mercati stanno iniziando ad annusare, come si nota dall’allargamento degli spread non solo bancari.

Nel pomeriggio il sentiment si è incupito ulteriormente. Gli indici azionari, dopo aver ceduto i guadagni della mattinata, hanno accumulato robuste perdite, zavorrati dai settori bancari, i rendimenti hanno preso a calare con forza, il petrolio si è ancora inabissato mentre i preziosi hanno preso il volo. D’altronde, la voglia di entrare lunghi di rischio nel week end deve latitare, visto il tono del newsflow: uno si domanda che mercati troverà lunedi, con ancora fresca nella memoria la catastrofe di lunedì scorso. Questa potrebbe essere la ricetta per un po’ di sollievo all’inizio della settimana prossima, se non emergono altri guai nelle prossime 48 ore. Vedremo.

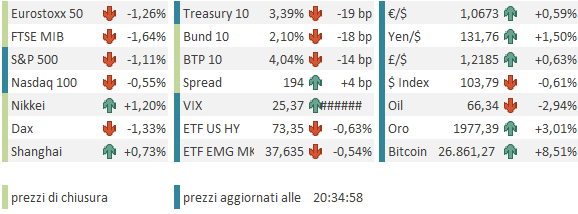

La chiusura europea vede gli indici cedere oltre l’1% con Milano e Madrid a guidare il ribasso a causa dell’elevato peso di banche. Sulla settimana navighiamo tra il -4% dell’Europa Core e il -6% del meridione. Ancora cali abbondanti per i rendimenti, mentre la probabilità di 25 bps di rialzo da parte della Fed la prossima settimana supera di poco il 50%. A poco più di un ora dalla chiusura Wall Street cede un punto circa. Tutta la curva treasury è abbondantemente sotto il 4% (2 anni al 3.8%, 80 bps sotto i Fed Funds).