Italiano

Italiano English

English

Venerdì scorso alla fine Wall Street non ha tenuto nel finale, con un cedimento di 1.04% dell’S&P 500 e del 1.79% del Nasdaq 100 alla campana. Era forse immaginabile la presa di beneficio, considerando il tono dei dati macro, giunti dopo che una performance particolarmente priva di grinta da parte di Powell e della Lagarde avevano prodotto un crollo dei rendimenti e conseguente rally delle borse. Il labour market report e l’ISM services di gennaio sembravano costruiti apposta per mettere in crisi quello scenario. Non a caso i bonds e i cross vs Dollaro hanno restituito il grosso, e in alcuni casi tutti i guadagni fatti in seguito a quelle performance

Tra l’altro, nei prossimi giorni riprenderanno i discorsi dei membri Fed (tra cui domani Powell) e potremo valutare se gli ultimi numeri hanno prodotto qualche rigurgito di aggressività anche in loro. A scanso di equivoci, io resto dell’idea che il tightening Fed doveva terminare prima e che gli effetti di questi 375 bps in 7 mesi, più quelli che verranno ancora, siano essi 25 o 50, si devono ancora materialzzare interamente sull’economia e lo faranno nei prossimi 2 trimestri. Visto che la Fed però guarda principalmente a occupazione e CPI, e tende a basarsi sugli hard data e non sulle survey, non escludo che questi la costringeranno a dimostrarsi più restrittiva delle recenti attese.

Il week end ha portato la “crisi” dei palloni sonda cinesi, uno dei quali abbattuto dagli USA, con gran rabbia del Governo di Pechino. Difficile dire la portata di questa crisi diplomatica, che ha portato il Segretario di Stati Blinken a cancellare la prima visita in Cina da 4 anni. I rapporti erano già tesi per cui quest’episodio non costituisce un punto di svolta a mio modo di vedere. Anche il repoening trade cinese era già in crisi da qualche giorno, con azionario del Dragone in ritirata, commodities in correzione, metalli industriali e petrolio in testa.

La seduta asiatica ha avuto – appunto – un decorso negativo, con focus nel China Complex, più Seul, e solo Vietnam e Tokyo in controtendenza, quest’ultima favorita dal brusco calo dello Yen alimentato dalle speculazioni di un successore a Kuroda, il vice Governtore Amamiya, più dovish ( link ).

In Cina si continua a parlare di stimolo monetario e fiscale, anche se i toni sono “ragionevoli”. ( link Exclusive: Big stimulus unlikely as China considers steps to support consumers : link China Banks Offer Cheap Consumer Loans as Xi Urges More Spending). Il China Securities Journal ha riportato che i governi locali hanno anticipato le emissioni di bonds a gennaio per alimentare la spesa in infrastrutture e sostenere il ciclo. Nonostante le indicazioni sui flussi massicci in entrata sull’azionario cinese, dalla riapertura post capodanno questo non ha fatto che calare. Vedremo se si tratta di prese di beneficio o qualcosa di piùserio.

L’apertura europea ha visto gli indici fare un parziale catch up con la debolezza USA di venerdì sera, e con quella dei futures USA stanotte. Ugualmente deboli i bonds con i rendimenti in rialzo, in anticipazione dei numerosi discorsi di membri ECB nella settimana.

Sul fronte macro, poca roba oggi:

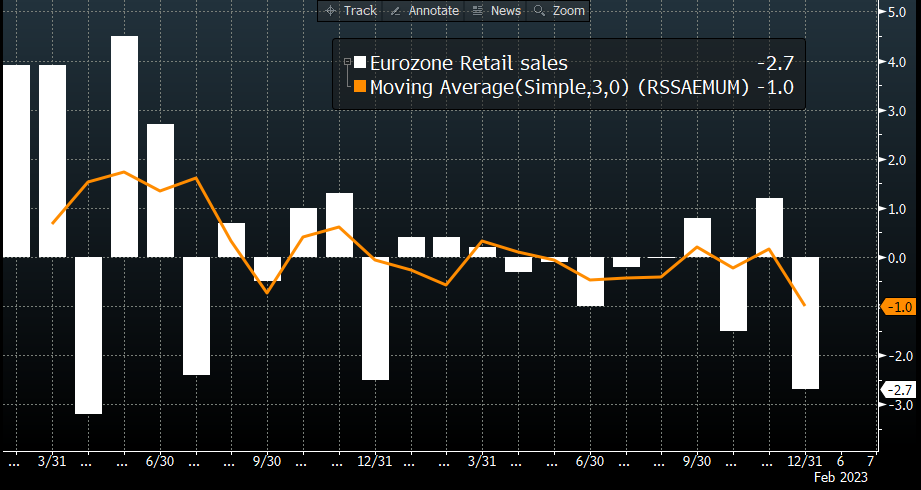

Gli ordini all’industria, tedeschi di dicembre sono rimbalzati più delle attese, con anche revisione positiva al baratro di Novembre. Si riduce anche la contrazione sul settore costruzioni, diversamente da UK. Leggermente sotto attese, e negative, le retail sales Eurozone, con però una revisione positiva a novembre. Sta di fatto che i consumi europei non sembrano avere il profilo che ci si attendere da economie in ripresa.

Decisamente al lavoro a ripristinare lo scenario sui tassi i membri ECB, per contro. Domani il parterre si fa più rilevante con la Schnabel alle 18, preceduta da Kazimir, Knot, Villeroy.

*ECB RATE HIKES `FAR FROM OVER’ DESPITE LOWER INFLATION: VASLE

*ECB ACTION HAS BEEN KEY TO ANCHORING CPI EXPECTATIONS: HOLZMANN

*ECB MUST CONTINUE TO SHOW ITS TEETH ON INFLATION, HOLZMANN SAYS

*ECB’S HOLZMANN: PUBLIC NEEDS TO FEEL CPI CONVERGING TO TARGET

*KAZAKS: SIGNIFICANT DATA SHOCK NEEDED TO STOP ECB 50BP IN MARCH

Così l’azionario e i bonds appaiati hanno preso la via del ribasso accumulando perdite discrete il primo, e rialzi dei rendimenti significativi i secondi. Peraltro, a ricordare dove sono venute le sorprese più grosse in termini di dati, il Dollaro ha continuato a recuperare contro € e gli altri cross, terminando su livelli ben superiori a quanto osservato prima dei meeting delle banche centrali della scorsa settimana.

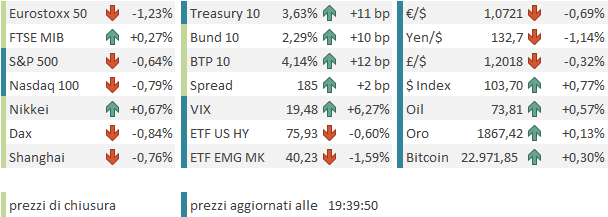

Nel pomeriggio non era previsto alcun dato in US. Wall Street ha aperto in calo, ha accumulato perdite fin oltre l’1% e poi si è ripresa un po’. Gli indici europei le sono andati un po’ dietro, e alla fine hanno chiuso negativi, ma in ordine sparso, con Parigi la peggiore a -1.34%, l’Eurostoxx 50 a -1.23%, il Dax a -0.84%, Madrid a -0.72% e Milano appena 0.07% in calo, sostenuta dalla controtendenza del settore bancario ( +1.55%) rispetto a quello Eurozone (-0.58%).

Ingenti i movimenti sui rendimenti, con rialzi a doppia cifra sulle scadenze a 10 anni e leggermente inferiori sulle scadenze inferiori, tranne per il BTP che ha visto il 2 anni salire di 11 bps e lo spread allargare di 2. Negli USA il movimento è analogo sul 10 anni e più accentuato sulla parte breve, con il risultato che l’inversione della curva si accentua ulteriormente: il segmento 2-10 anni cala a -82 bps a 2 basis points dal record del 7 dicembre.

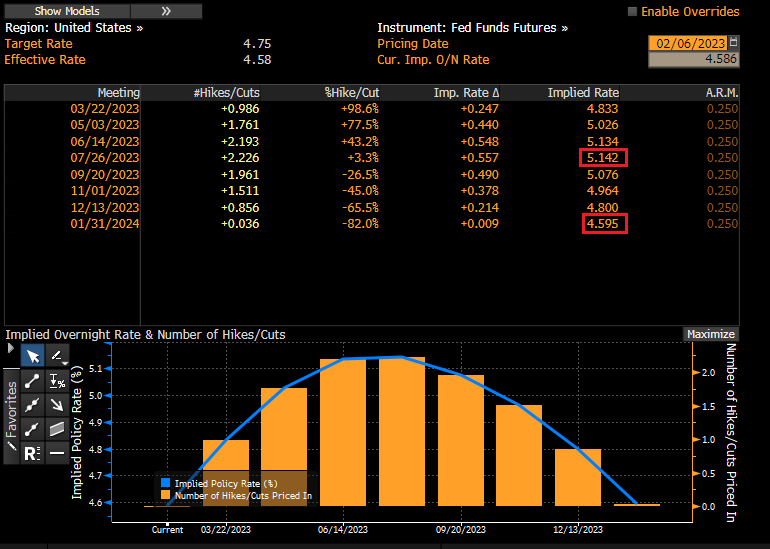

Il fatto è che per effetto degli ultimi numeri macro, il picco dei Fed Funds scontato dal mercato si è spostato da 4.89% a 5.14% e il 2 anni è salito di 34 bps in meno di 2 sedute. Inoltre, la curva USA non sconta più 2 tagli da 25 per il 2023 ma solo 35 bps, e il tasso finale del 2023 è solo marginalmente più basso dei Fed Funds attuali.

In altre parole dove ha fallito Powell con la sua dialettica improvvisamente Zen, sono riusciti 2 report monstre in US, anche se con alcuni punti oscuri (vedi Lampi di venerdì link ).

Ironicamente, questo rimbalzo delle aspettative di crescita e inflazione non trova corrispondenza nelle commodities, che hanno ancora iniziato la settimana in retromarcia, a cominciare dai metalli industriali, che dovrebbero essere i primi beneficiari delle riaperture cinesi, e con il petrolio, altro beneficiato, che sono nel finale di seduta ha trovato un recupero.

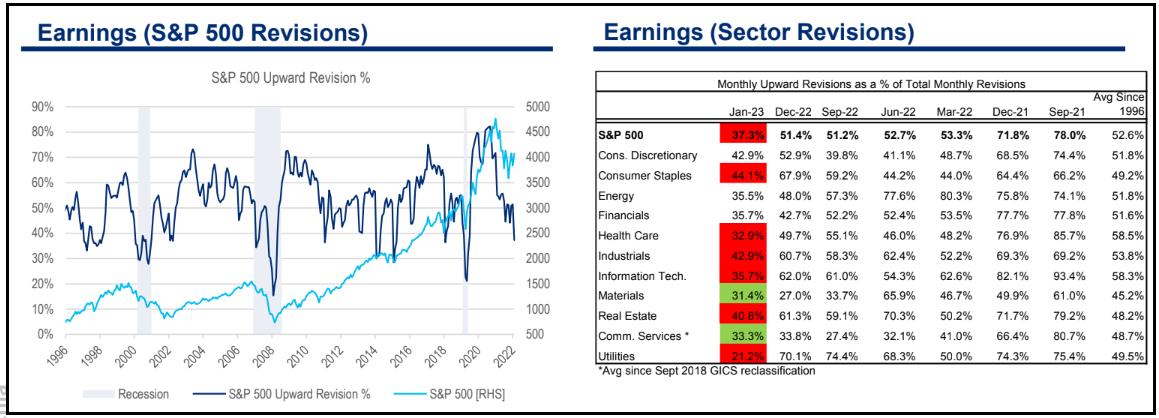

Intanto, le revisioni degli utili in US continuano a deteriorarsi. Nel suo studio settimanale Citigroup ha riportato che solo il 37% dei preannoncements è positivo, e nessun settore supera il 50% di revisioni positive.

Consumer Staples, Health Care, Industrials, Information Technology, Real Estate e Utilities sono i settori che hanno mostrato di recente il maggior deterioramento, con materials e Communication services gli unici in controtendenza. Notare il deterioramento dei financials, contrariamente a quanto avvenuto finora in Eurozone.

In termini di dati macro la settimana propone piuttosto poco.

domani: la produzione industriale tedesca di dicembre, il trade balance USA di dicembre, i discorsi di Schnabel e Powell, entrambi alle 18, e la trimestrale di BNP Paribas.

mercoledì: le retail sales italiane di dicembre

Giovedì: i sussidi di disoccupazione USA

Venerdì: i CPI e PPI cinesi di gennaio, la U. of Michigan consumer confidence preliminare di febbraio.