Italiano

Italiano English

English

Parziale recupero per Wall Street ieri sera (martedì), con l’S&P 500 che ha ridotto il calo a -0.40% e il Nasdaq 100 che ha ceduto “solo” lo 0.7% (considerando il -12% di Tesla e il -3.7% di Apple).

Stanotte la seduta asiatica ha visto una performance contrastata. Guadagni assai robusti (area 3%) sono stati messi a segno da Hong Kong e HSCEI, sempre sulla scorta del trade riapertura, ed easing della regolamentazione del tech (vedi autorizzazione ad ANT, la finanziaria di Ali Baba, a ricapitalizzarsi). E poi, il settore immobiliare ha beneficiato delle indiscrezioni che le autorità starebbero approntando misure per supportare le immobiliari considerate “sistemiche” (*CHINA WEIGHS MEASURES TO SHORE UP ‘TOO-BIG-TO-FAIL’ DEVELOPERS).

Infine, il Ministro delle Finanze Cinese ha ribadito l’intenzione di aumentare lo stimolo fiscale.

*CHINA TO PREVENT SYSTEMIC RISKS FROM GOVT DEBT, MINISTER SAYS

*China Vows ‘Appropriate’ Fiscal Expansion to Aid Growth (1)

In realtà le “A” share hanno mostrato performance decisamente meno positive (Shanghai +0.2% Shenzen +0.1%) forse frenate anche dall’infuriare del contagio e in generale da una situazione di attività tutt’altro che normalizzata, se si guarda al traffico e all’uso dei mezzi pubblici. Degli altri indici, bene hanno fatto Seul e Sydney, poco variate Vietnam e Taiwan, e decisamente male Tokyo (alla prima seduta dell’anno), Mumbai e Jakarta).

L’apertura europea è stata allietata dalla pubblicazione dei prezzi all’importazione tedeschi di novembre e soprattutto del CPI francese di dicembre, entrambi abbondantemente sotto attese.

Le sorprese positive odierne si aggiungono a quelle della Spagna e della Germania i giorni scorsi, a rafforzare negli investitori la sensazione che anche per l’Europa il picco dell’inflazione sia alle spalle. Domani abbiamo il CPI preliminare di dicembre in Italia e dopodomani quello Eurozone aggregato. Le attese ufficiali sono per un +0.2% sul mese in Italia e -0.1% in EU, ma, dopo le sorprese recenti, il mercato si attende letture presumibilmente anche più basse. Vi sarà però anche la stima della core inflation EU anno su anno, e li il quadro è un po’ più incerto.

Sono stati anche pubblicati i PMI ufficiali servizi e composite Eurozone di dicembre, e esclusa la Svezia, l’attività ha ridotto ovunque il tasso di contrazione e battuto le attese, e anche le revisioni dei dati preliminari sono state al rialzo.

S&P Global commenta che l’attività si è contratta per il quinto mese di seguito ma l’indice, al livello più elevato da 5 mesi, lascia intendere che la recessione sarà più blanda di quanto atteso 2 mesi fa, anche grazie al calo dei prezzi e quello dell’energia a fine 2022. Ma secondo l’agenzia la domanda resta debole e il quadro fragile.

Con l’inflazione più bassa delle attese e l’economia più forte, l’azionario continentale ha accelerato, per la terza seduta, al rialzo con forza, aiutato in questo dal calo dei rendimenti su tutta la curva. In parziale recupero l’€. Il sentiment si è giovato anche di un ulteriore crash del gas europeo, favorito dalla percezione di un inverno ai massimi storici in termini di mitezza delle temperature. In forte calo anche il petrolio, una price action difficile da mettere in relazione con un quadro di ripresa e di riapertura cinese. Certo, nel breve i consumi in Cina possono essere tenuti bassi dall’infuriare della pandemia. Ma prospetticamente, con le riserve strategiche ai minimi, sembra strana tanta debolezza, in un contesto caratterizzato da risk appetite (almeno in Europa e Asia).

Venendo al discorso sull’inflazione, vale la pena ricordare che la Lagarde aveva osservato che l’inflazione a fine 2022 poteva calare in EU, ma ricordato che loro sono focalizzati sulla core, e sui salari, e comunque i loro modelli indicavano rischi al rialzo per i primi mesi del 2023. Per cui sembra di poter concludere che si faranno influenzare poco dagli ultimi numeri. Infatti la curva ha cambiato poco il pricing dei rialzi ECB. A scendere sono stati i rendimenti sulla scadenze medio lunghe. Non a caso, la curva tedesca ha fatto il nuovo minimo di spread 2-10 a -30 bps.

Ovviamente quello del crash del gas e del petrolio è un regalo per l’economia EU. Non sappiamo quanto proseguirà, ma supponendo che i cali siano qui per restare, costituiscono sicuramente un aiuto per l’economia. Il corollario è però che se effettivamente il ciclo Eurozone sorprende al rialzo, mercato del lavoro, salari e inflazione core saranno supportati, il che implicherà un ECB ancora più hawkish di quello che già è. E già cosi sembrano esagerare. Diciamo che uno scenario in cui bonds ed azionario EU salgono all’unisono non sembra poter godere di lunga durata.

Siamo approdati al primo pomeriggio e il newsflow macro si è fatto più ambiguo.

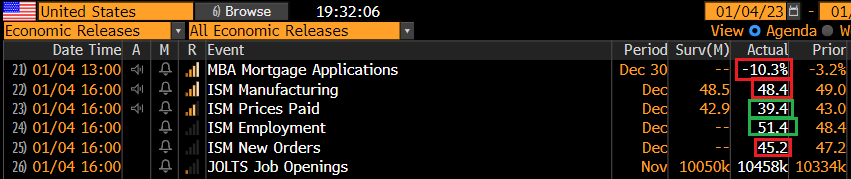

Intanto le richieste di mutuo in US sono calate del 13.2% nelle ultime 2 settimane dell’anno. Fine anno è un periodo particolarmente debole, ma il dato destagionalizzato delle richieste per acquisto è calato del 12% in 2 settimane ed è del 42% più basso rispetto all’anno scorso.

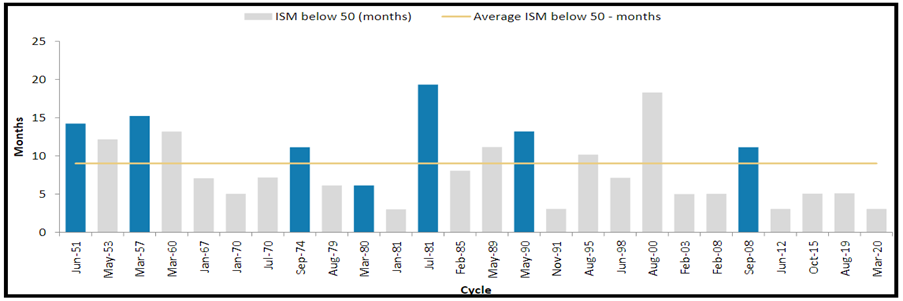

Venendo ai numeri rilevanti, l’ISM manufacturing di Dicembre ha deluso solo marginalmente un consenso che lo vedeva calare. Ma il tasso di contrazione inizia a farsi consistente: l’indice di attività è ai minimi da maggio 2020. Nei dettagli spicca in nuovo minimo dei new orders, mentre i prezzi pagati hanno segnato i minimi da aprile 2020. Bene solo l’occupazione, tornata ad espandersi marginalmente, cosa che seccherà alla Fed.

Siamo al secondo mese di contrazione dell’attività manifatturiera negli USA . Ora la durata media dei cicli di contrazione del manifatturiero USA dal dopoguerra (26 cicli in totale) è di 8,8 mesi, con il minimo raggiunto dopo 5,3 mesi in area 42. In 7 di questi cicli il settore è entrato in contrazione con un CPI superiore al target FED (vedi figura, courtesy of Morgan Stanley)

Questi cicli «inflazionari» hanno avuto una durata media più lunga (12,9 mesi) e il minimo di attività è stato raggiunto in media 7.7 mesi dopo, in area 34. Questa statistica porta a ritenere che la fase di contrazione appena iniziata, con un CPI 3 volte il target, potrebbe protrarsi per gran parte del 2023.

Infine i Job openings di novembre ben sopra attese indicano ancora un mercato del lavoro con abbondante domanda.

La flessione si nota ma è modesta rispetto ai livelli storici. Market news ha però notato che il rimbalzo delle dimissioni volontarie, che indica aumento della dinamicità, è però concentrato nel settore trasporti, magazzino e utilities, mentre nel resto dei settori queste sono scese.

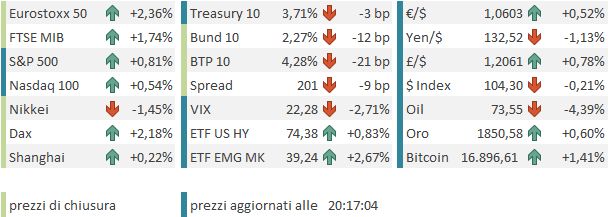

Wall Street ha titubato un po’, tentato la via del ribasso, ma alla fine si è fatta contagiare dalla forza dell’Europa, visto che le paga un 4% in 2 sedute e ha preso guadagno. L’Europa chiude con progressi sontuosi, che portano il guadagno da inizio anno per i principali indici oltre il 4%. Massicci cali per i rendimenti eurozone, e moderato rimbalzo dell’€, mentre il paniere delle commodities è appesantito dal crash dell’oil, dal calo dei metalli industriali e delle agricole. Rimbalza il gas naturale USA e sale ancora l’oro.

Dopo la chiusura Wall Street ha provato a aumentare i guadagni, ma a frenarla sono arrivate le minute FOMC, che hanno mostrato una percezione di rischi più bilanciata, ma ammonito contro eccessivo e indesiderato easing delle financial conditions.

*MANY FED OFFICIALS HIGHLIGHTED NEED TO BALANCE TWO-SIDED RISKS

*MOST FED OFFICIALS STRESSED NEED FOR POLICY FLEXIBILITY

*FED OFFICIALS GENERALLY SAW INFLATION RISKS AS A KEY FACTOR

*FED WARY OF AN `UNWARRANTED’ EASING IN FINANCIAL CONDITIONS

*SEVERAL OFFICIALS NOTED DOT PLOT TRACKING NOTABLY ABOVE MARKET*FED OFFICIALS CITED RISK INFLATION COULD BE MORE PERSISTENT

*FED SIGNALS CONCERN OVER `MISPERCEPTION’ OF REACTION FUNCTION

*A COUPLE OF FED OFFICIALS SAW INFLATION RISKS AS MORE BALANCED

Wall Street ha sussultato, ma non ha ancora ceduto le armi.

Relativamente alle financial conditions, mi permetto di citare un altro studio, questa volta della Fed di Kansas City, in cui, nel giungere alla conclusione che grazie all’introduzione di rafforzativi come la forward guidance e il quantitative easing/tightening, il lag con cui la reazione dell’inflazione alla politica monetaria si manifesta si è ridotto ( link ) si mostra, una volta di più, che la politica monetaria attuale è più tight di quanto indichino i rialzi dei Fed Funds da soli.

Ricordo che anche l’ECB ha preso quella direzione. All’ultimo meeting la Lagarde ha dichiarato che i tassi saliranno di 50 bps per alcuni meeting (=forward guidance restrittiva) e a breve inizia la riduzione del bilancio. In bocca al lupo.