Italiano

Italiano English

English

T

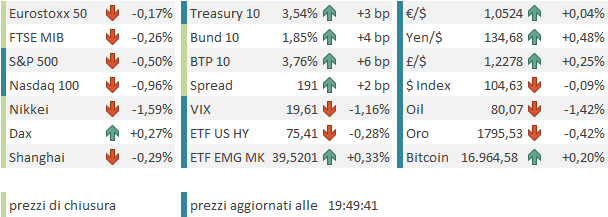

enuissimo consolidamento per Wall Street ieri sera (giovedì) con un -0.09% per l’S&P500 e un +0.1% per il Nasdaq 100. In compenso, i rendimenti hanno continuato a calare, con il 10 anni approdato al 3.5%. Niente male considerando che oggi si andava verso un attesissimo labour market report USA di novembre, col suo carico di imprevedibilità.

Il consolidamento è stato più forte in Asia stamattina, con tutti i principali indici a mostrare un calo, con l’eccezione del Vietnam, che, dopo aver perso il 30% in poco più di 2 mesi tra inizio settembre e metà novembre, continua il suo rimbalzo personale.

Particolarmente pesante Tokyo, che sembra soffrire il violento rimbalzo dello Yen seguito al calo dei tassi USA e globali. Chiaramente, ora che i rendimenti tirano dall’altra parte, i flussi della BOJ per mantenere ancorato il 10 anni JGB si sono inariditi, gli Yen non alluvionano più il mercato e abbiamo la reazione del cambio. In Cina i casi hanno continuato a calare ieri, anche a Pechino. E’ presto per capire se l’allentamento delle misure condurrà ad una nuova ondata. Sul fronte immobiliare, Reuters riporta che le autorità cinesi hanno “ordinato” alle prime 4 banche nazionali di emettere prestiti alle immobiliari per ripagare il debito estero ( link ). Abbondano le misure per combattere la crisi di liquidità del real estate. Ma il problema è che la bolla è scoppiata e per quanto si argini il rischio default, la domanda di alloggi continuerà a risultare scarsa. Farebbero meglio a favorire una ristrutturazione del settore, invece che tamponarne l’insolvenza.

Non che l’immobiliare globale stia così meglio. E’ di ieri sera la notizia che Blackstone ha dichiarato che limiterà i riscatti dal suo fondo Real Estate dopo che questi sono esplosi nel trimestre, causando un crash dell’8% delle quotazioni ( link ). Un chiaro segnale di sfiducia nei confronti dell’asset class.

L’apertura europea ha visto un clima relativamente incerto, tipico delle mattinate che precedono i payrolls.

Sul fronte dati, il quadro resta opaco in continente. Gli import prices di ottobre sono calati, ma meno delle stime. La bilancia commerciale tedesca di ottobre ha visto il surplus aumentare, ma non per un aumento dell’export, bensì per un calo dell’import.

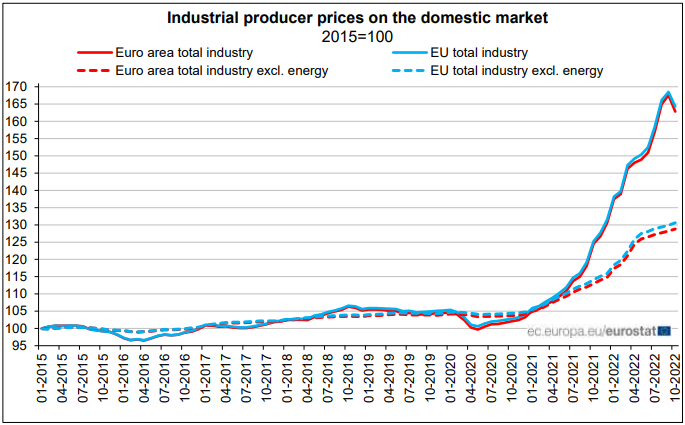

La produzione industriale francese è calata a ottobre. Bene il PPI Eurozone in ottobre in calo più delle stime. Però il dato core, depurato dalle componenti volatili (principalmente energy) mostra solo un rallentamento tenue del rialzo. E la componente energy è imprevedibile, mentre la core è quella che è più soggetta a trend.

Superata la formalità dei dati, i mercati si sono indirizzati verso i payrolls USA con un crescente ottimismo, misurabile dalla salita degli indici azionari EU, dal calo del Dollaro, dalla discreta forma delle commodity e dal calo dei rendimenti.

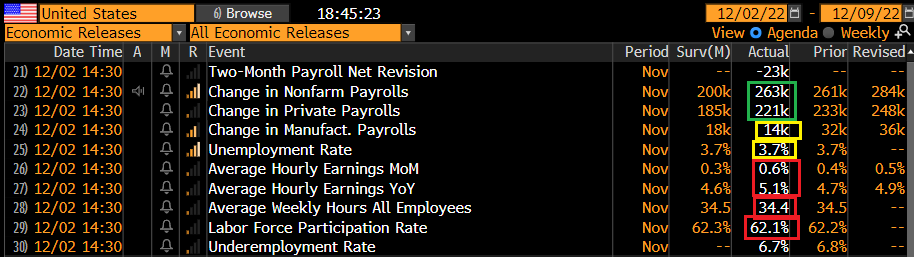

Alle 14.30, però, il labour market report USA di novembre non ha mantenuto le attese di numeri moderati, in grado di assecondare la nuova tendenza di Powell ad una minore aggressività.

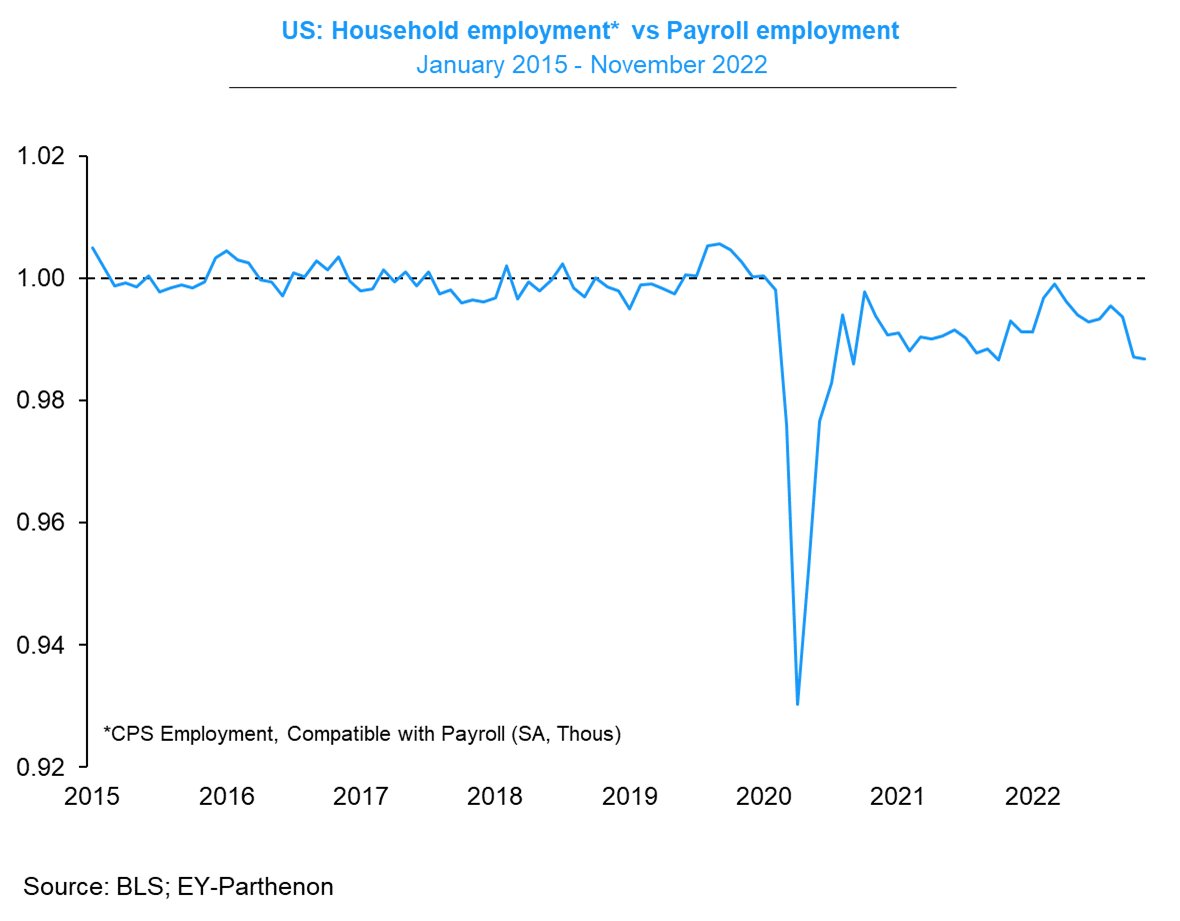

I nuovi occupati sono usciti sopra attese e in linea con i mesi precedenti, ad attenuare la sensazione di raffreddamento del mercato emersa da altre serie e dagli ultimi report. I salari orari hanno fatto un balzo di entità massima da gennaio scorso, a segnalare pressioni salariali ancora assai robuste, generate da una forza lavoro che resta riluttante a crescere (a novembre in calo di 0.2). Questo ha mantenuto stabile la disoccupazione, nonostante la household survey abbia segnalato un calo di 138.000 unità, per la seconda volta in contrasto con i payrolls ufficiali. Curiosamente, le ore lavorate sono calate, a indicare un calo di attività.

Tra i settori spiccano per creazione leisure e hospitality (+88.000), healthcare e social assistance (+68.000), e government (+42.000) mentre il retail ha visto un calo destagionalizzato di 30.000 unità, perchè le aziende stanno assumendo meno per far fronte alla stagione natalizia.

Questo report, come osservato da molti, è proprio il contrario di quanto la Fed si augura. Indica un mercato del lavoro ancora robusto, e con pressioni salariali esasperate dalla incapacità della forza lavoro di tenere dietro alla domanda. Resta un po’ un mistero come mai la household survey continui stabilmente a sottostimare la forza lavoro. Sembra azzardato attribuire tutto l’errore alla survey. Sappiamo ad esempio che, nelle fasi di cambio del trend, il birth dead model, un modello che serve a stimare i posti di lavoro creati o distrutti da nuove aziende o aziende che cessano di operare, può distorcere i dati.

Comunque sia, il report non è per nulla tranquillizzante per la Fed, visto il peso che questa mette sul mercato del lavoro. E il mercato ha preso rapidamente atto. I rendimenti e il Dollaro hanno fatto un balzo, a scontare un FOMC più aggressivo. L’azionario ha immediatamente cancellato i guadagni, con i futures USA a guidare il movimento. E le commodities si sono girate. In questo clima è avvenuta l’apertura di Wall Street, con gli indici ad accumulare un punto abbondante di calo.

Successivamente, i movimenti si sono attenuati. Il fenomeno si è notato dapprima sul Dollaro, che ha progressivamente restituito i guadagni. Poi anche l’azionario ha recuperato, soprattutto in Europa, ma anche gli indici USA. E il rimbalzo dei rendimenti si è attenuato mentre la tendenza della curva a invertirsi si è accentuata.

L’impressione è che il mercato veda crescentemente come “lagging” la forza del mercato del lavoro USA. I dati macro si stanno deteriorando e ieri l’ISM manufacturing ha indicato per la prima volta da trimestri contrazione. Le altre serie che rilevano la forza del mercato del lavoro hanno dato segnali di debolezza di recente. E comunque questo numero non indurrà la Fed a tornare ad alzare di 75 bps il 14 Dicembre dopo che tutti, Powell in testa, hanno annunciato una riduzione dell’entità dei rialzi.

Quindi, il mercato è sembrato guardare oltre il report, ad un economia che da crescenti segnali di rallentamento e quindi darà progressivamente meno spazio alle banche centrali per alzare i tassi nei prossimi mesi. Resta il fatto che questo report a margine rende la Fed più aggressiva nel breve (e l’ECB in simpatia) e quindi i rendimenti sulle parti brevi salgono. Quelli sulla scadenza 30 anni calano, a indicare un impatto sul ciclo di questo “short-termismo” di Fed e C. La curva tedesca sul segmento 2 -10 anni è ai massimi di inversione da esattamente 30 anni. Quella USA è vicina al nuovo record da 40 anni. Quando prenderà momentum la disinversione, perchè la Fed segnalerà veramente un “pivot” vorrà dire che la recessione è vicina, e probabilmente riprenderà una risk aversion seria sui mercati.

La chiusura europea vede i principali indici cedere marginalmente (il Dax ha addirittura aggiunto 2/3 decimali). Una volta di più una resilience notevole, ma in verità per molti indici questi livelli sono stati lavorati più volte i giorni scorsi. In ogni caso l’Eurostoxx ha inanellato la nona settimana di seguito di progresso, anche se le ultime 2 sommate non superano il +1.5% di guadagno. L’€ ha recuperato tutto il calo post report, e i rendimenti salgono di 8/9 bps sulle scadenze brevi e 4/5 bps sui 10 anni. Wall Street ha recuperato a sua volta, con l’S&P 500 che ha ridotto le perdite a un terzo di quelle iniziali. Tra le commodities, il petrolio festeggia con un calo l’accordo per un cap al petrolio russo a 60$, un livello sopra a quello al quale questo viene venduto (50$). Vedremo che diranno al G7

** EU AGREES TO SET $60 PRICE CAP LEVEL FOR RUSSIAN OIL EXPORTS

blackstone