Italiano

Italiano English

English

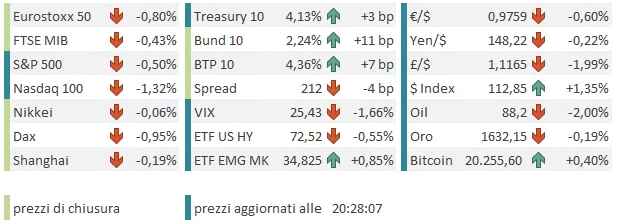

Il day after del FOMC è iniziato con un clima comprensibilmente opaco in Asia. D’altronde, ieri sera (giovedì) Wall Street ha preso malissimo la doccia scozzese che le ha riservato Powell alla conference, con l’S&P 500 che ha chiuso sui minimi a -2.5% e il Nasdaq 100 che ha terminato a -3.39%. Oggi si sprecano i “post mortem” sul FOMC, ma il linguaggio del Presidente ieri non ha lasciato molto spazio agli equivoci:

** La questione di quando rallentare è meno rilevante rispetto a quella del punto di arrivo dei fed Funds e della durata della permanenza su quel livello: il FOMC ritiene che i tassi dovranno salire più di quanto stimato a settembre

** parlare di una pausa nei rialzi è molto prematuro, non ci stanno affatto pensando, c’è ancora molto da fare

** Powell considera ancora molto più rischioso fare poco che fare troppo: se si alza troppo, poi si può tagliare.

Su tutto, la determinazione di Powell nel reprimere qualsiasi tipo di sollievo il mercato stesse mostrando, e qualsiasi lettura benigna dello statement.

Come ribadito più volte, sono convinto che la Fed si stia focalizzando troppo su un quadro statico dell’economia e dell’inflazione, e quindi commettendo un altro errore di politica monetaria: dopo aver tardato troppo a inasprire la stance, permettendo un surriscaldamento dell’economia, ora sta errando dal lato opposto, e alzando i tassi troppo, a fronte di un ciclo economico al termine. Relativamente a ieri, trovo poco coerente sottolineare il ritardo con cui la politica monetaria impatta sull’economia e poco dopo dichiarare che i tassi devono salire ancora molto ed è prematuro parlare di pausa, dopo aver alzato di 375 bps in 7 mesi, più tapering e QT, in un economia assuefatta da un decennio di tassi a zero o quasi.

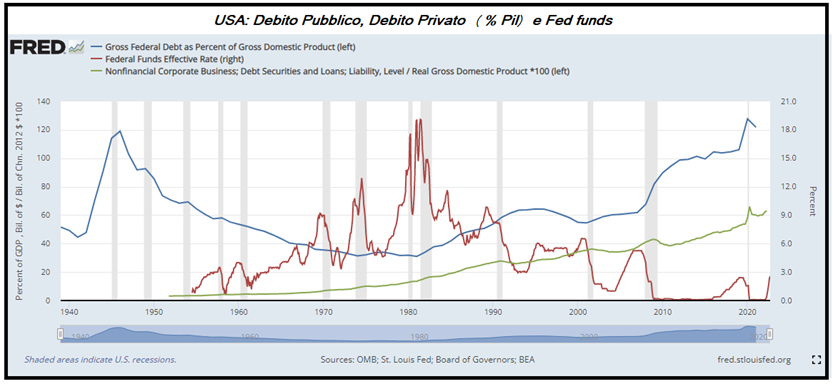

Powell sembra aspirare al ruolo di Volcker. Ma Volcker ha alzato i tassi in un periodo in cui il debito pubblico e privato in US erano un terzo degli attuali, e i Fed Funds, nel decennio precedente, erano stati in media attorno al 6/7%. Negli ultimi 13 anni i Fed Funds hanno raggiunto al massimo il 2.5% e sono stati a 0.25% per 9 anni cumulativi.

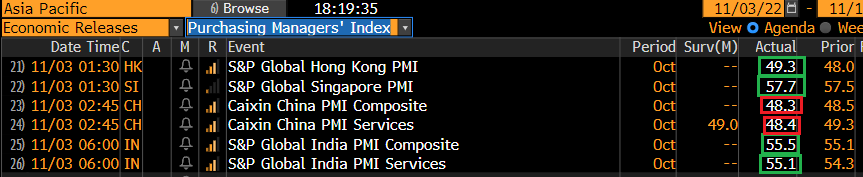

Tornando alla seduta odierna, solo Tokyo e Jakarta sono sfuggite alle perdite oggi in Asia. Tra le altre piazze, perdite modeste per Seul, Mumbai, Vietnam, e Shanghai, mentre ribassi cospicui per Sydney, Taiwan e soprattutto Hong Kong e “H” shares cinesi. Sul fronte macro, i PMI servizi nell’area, ove rilevati, hanno mostrato livelli ancora buoni ( India, Singapore ), e miglioramento a Hong Kong, ma in Cina sono usciti peggio delle attese.

Nel dettaglio lieve miglioramento dei new orders (49.4 da 48.7) ma male gli export orders ( 47.1 da 51.4). Le pressioni sui prezzi restano assai limitate (output prices 51.1 da 51.0, input prices 52.1 da 52.3), un’eccezione significativa rispetto al resto del mondo, sui servizi (sul manifatturiero in US abbiamo valori anche più bassi). Caixin ha poi riportato che l’agenzia governativa cinese China Bond Insurance sta espandendo il programma di garanzie per aiutare una dozzina di immobiliari cinesi a rifinanziare 20 bln yuan di debito ( link ). Questo può essere alla base del recupero del future HSCEI in giornata.

La seduta europea ha dovuto fattorizzare il tonfo di Wall Street ieri sera. L’apertura è stata quindi negativa, ma, come spesso di recente, gli indici continentali hanno ammortizzato parte dell’effetto. D’altronde, l’oggetto degli strali di Powell è Wall Street in primis, e l’inasprimento delle condizioni finanziarie globali che deriva dalla hawkishness Fed ha comprensibilmente un lag ancora maggiore. Inoltre, il rialzo dei rendimenti e alcuni risultati aziendali buoni hanno offerto supporto al settore bancario europeo (oggi BNP).

Alle 10, la Banca Centrale Norvegese ha fatto esattamente quello che ieri la Fed si è rifiutata di fare. Ha alzato i tassi di 25 bps a 2.75%, contro un consenso che, di poco (10 su 19 membri) prevedeva 50 bps e nello statement ha dichiarato che l’inflazione è salita più delle sue stime, e anche il mercato del lavoro è più tirato, cosa che avrebbe suggerito un rialzo più forte. Ma ci sono segnali di raffreddamento in alcune aree dell’economia, e cali prospettici dei costi di spedizione e dell’energy lasciano intendere che l’inflazione potrebbe calare. I tassi sono stati alzati di parecchio in breve tempo, e la politica monetaria inizia a impattare. Questo suggerisce una maggiore cautela.

Vale la pena di osservare che il PMI manifatturiero svedese è a 53, mentre quello USA è a 50.4. A parte l’ISM, delle survey manifatturiere regionali USA che seguo, ce ne fosse una che indica espansione.

Dulcis in fundo, il Dollar index a 12 mesi è in progresso del 18% mentre la Corona norvegese cede sia contro $ (-18.6%) che contro € (-3.5%). Inutile dire che la stance della Norges mi trova molto più d’accordo.

Ancora più interessante il risultato del meeting della Bank of England. I tassi sono stati alzati di 75 bps, in linea con le attese (con 2 dissensi però). Ma nel comunicato ha trovato spazio l’indicazione che, si, il Committee giudica che i tassi potrebbero dover salire ancora per riportare l’ inflazione al target, ma meno di quanto sta scontando il mercato. In ogni caso l’approccio resta “data dependant”. Infine, in base alle nuove previsioni il Committee si aspetta crescita negativa nel 2023 (-1.5%) e nel 2024 (-1%) e ritorno a GDP positivo solo nel 2025 (+0.5%).

*SEVEN BOE OFFICIALS VOTE FOR 75BP HIKE; 1 FOR 50; 1 FOR 25

*BOE SAYS FURTHER INCREASES IN BANK RATE MAY BE REQUIRED

*BOE: PEAK INTEREST RATE LIKELY LOWER THAN IMPLIED BY MARKETS

*BOE: GDP TO FALL 2.9% OVER 8 QUARTERS, BASED ON MARKET CURVE

*BOE SAYS RECESSION BEGAN IN 3Q WITH ESTIMATED 0.5% FALL IN GDP

*BAILEY: LABOR MARKET TIGHT, BUT SIGNS OF SOFTENING EMERGING

*BAILEY SAYS FORECASTS SHOW BOE SHOULDN’T INCREASE RATES TOO FAR

Insomma, anche la Bank of Englandha sentito il bisogno di temperare le aspettative del mercato, e focalizzarsi non solo sull’inflazione, ma anche sulla crescita. In altre parole, delle principali banche centrali che hanno parlato di recente, solo la Fed ha optato per tenere un tono più aggressivo delle attese. Ed è quella che ha alzato i tassi più rapidamente. Peccato che la Fed sia, in auna certa misura, la banca centrale del globo, grazie alla posizione egemonica dell’ economia americana, e al fatto che il Dollaro è la divisa di riserva e quella che regola gli scambi commerciali, e quindi il suo costo riguarda più o meno tutti.

La mossa della Boe ha impattato parecchio sulla Sterlina, e attenuato temporaneamente i robusti rialzi dei rendimenti che si osservavano in Europa stamattina.

In questo contesto, con azionario pesante, futures USA compresi, Dollaro forte, e rendimenti in rialzo, ci siamo avviati ai numeri USA nel pomeriggio.

Se il trade balance USA di settembre è uscito con un deficit maggiore delle stime, il costo del lavoro per unità di prodotto del terzo trimestre è uscito sotto stime, anche se la produttività è anche quella sotto attese. Poche emozioni dai sussidi, sempre bassi (ma il numero totale dei percettori sale). I PMI servizi e composite di ottobre sono stati rivisti al rialzo, ma sono sempre in contrazione. Maluccio i factory orders di settembre.

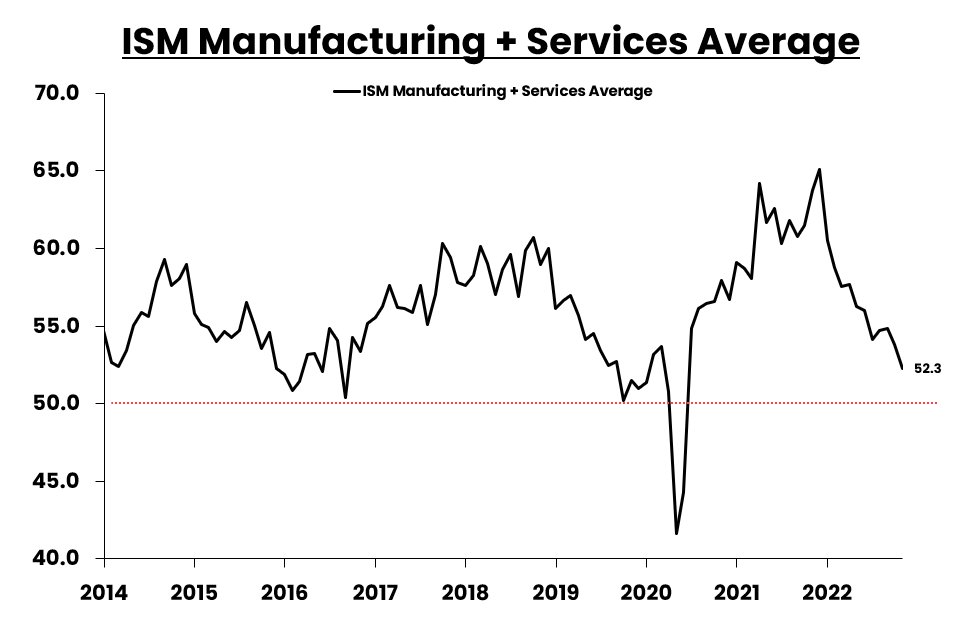

E veniamo al dato principale della giornata. L’ISM services è uscito in ulteriore rallentamento, e sotto attese, anche se a 54.4 segnala ancora crescita (a differenza del PMi servizi). La lettura è al minimo da maggio 2020.

L’aggregazione dell’ISM con l’omologo manifatturiero proietta chiaramente il rallentamento in atto, anche se i servizi andrebbero pesati di più di una semplice media matematica (ma il manifatturiero ha più capacità anticipatrice).

Nei sottoindici, si fanno notare prezzi in marginale accelerazione e sempre in crescita elevata (70.7 da 68.7), ma new orders in forte rallentamento (56.5 da 60.6) ed employment in sorprendente contrazione (49.1 da 53). Vedremo domani cosa uscirà al labour market report.

Wall Street ha aperto in calo pesante, sfiorando il punto e mezzo di perdita nella prima ora, e inducendo discesa anche nell’azionario europeo. Successivamente, complice anche forse l’ISM sotto attese, con il sottoindice occupazionale debole (per quel che può valere), la risk aversion si è un po’ attenuata, anche se per ora il passaggio in positivo per l’S&P 500 è rimasto un miraggio.

Il ritracciamento più forte della prima debolezza lo hanno fatto i treasury, con la salita del 10 anni treasury ridotta a 2 bps. Nuovo massimo di negatività dello spread 2 – 10 anni, giunto a 57 bps. E’ il nuovo record dagli anni 80 a quanto sembra dal grafico. La prognosi per il ciclo è la solita.

Visto l atteggiamento della Fed, non escludo nuovi significativi record.

La chiusura europea vede cedimenti più che dignitosi per gli indici che hanno assorbito in parte la debolezza made in US. Piazza Affari ha outperformato, aiutata in questo dal settore bancario, in forte controtendenza. Se l€ cade ovviamente contro Dollaro, la Sterlina fa molto peggio. I rendimenti Eurozone salgono significativamente, ma dovevano anche fattorizzare la salita di quelli USA ieri in serata. E comunque in Eurozone l’inflazione è un’altra storia rispetto agli USA. E’ a doppia cifra e in rialzo.

Tra le commodity, male energy e sorprendentemente bene l’argento.

Domani si chiude in bellezza con il labour market report USA di ottobre, numero imprevedibile ma nello stesso tempo fondamentale, visto che Powell ci basa la sua teoria che i tassi devono continuare a salire. Allacciamo quindi le cinture, perchè se esce forte sarà alta volatilità.

In Europa abbiamo i PMI servizi e composite finali di ottobre.