Italiano

Italiano English

English

La giornata del FOMC di Novembre è iniziata con un clima costruttivo in Asia. Ieri sera (martedì) Wall Street ha ceduto (S&P 500 -0.41% e Nasdaq 100 -1.02%), mostrando, una volta di più, nervosismo di fronte all’appuntamento con al Fed. A gravare sul sentiment, alcuni dati macro pubblicati ieri, che sono risultati più forte delle attese, e quindi hanno indotto il mercato a ridurre la probabilità di un FOMC dovish. In particolare gli investitori sono stati infastiditi dai Job openings di settembre, usciti quasi un milione sopra attese (10.7 milioni vs 9.75 attesi e con il dato di agosto rivisto a 10.3 milioni da 10.05). In sostanza il segnale è che la domanda di lavoro resta molto forte, anche se questi numeri sono in ritardo di un mese rispetto ai payrolls (venerdì verrà pubblicato il report di ottobre). Anche l’ISM manifatturiero ha sorpreso in positivo, in questo caso però calando meno delle attese, ma sempre ai minimi da maggio 2020 (50.2 da prec 50.7 e vs attese per 50). Interessante, sul fronte inflazione, il sottoindice dei prezzi pagati, che, a 46.6 da precedente 51.7 e vs attese per 53, ha segnalato calo per la prima volta da maggio 2020. Rimandiamo il grafico delle correlazioni col CPI a domani, quando avremo anche il sottoindice servizi, che era rimasto più indietro (a settembre era a 68.7).

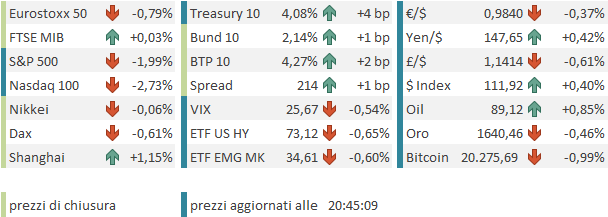

Sta di fatto che un mercato che andava verso la Fed improntato all’ottimismo ha rapidamente cambiato volto, con l’azionario USA che ha restituito immediatamente i guadagni e i rendimenti che sono tornati a salire chiudendo la seduta con il 10 anni sopra il 4%, il 2 anni sopra il 4.5% e la curva a scontare un 5% di Fed Funds a metà del 2023.

Come dicevo, però, il sentiment in Asia si è dimostrato migliore, principalmente grazie al China Complex, protagonista di un’altra seduta esuberante, dopo quella di ieri che ha visto le “H” shares cinesi e Hong Kong recuperare oltre il 5%, ufficialmente grazie al circolare di indiscrezioni che la politica “zero covid” verrà attenuata.

Sul fronte macro, i PMI manifatturieri (usciti tra ieri e oggi) in Asia non sono granchè. Peggiorano Taiwan (bassissimo), Malesia, Tailandia, Vietnam, Indonesia, Filippine e Singapore.Recuperano Sud Corea (sempre in contrazione) India e Cina, mentre il Giappone resta sui livelli del dato flash.

Lunedì, il GDP di Hong Kong per il terzo trimestre ha sorpreso clamorosamente in negativo (-4.5% vs attese per -0.8%).

La seduta europea è partita con un tono discreto, i principali indici in moderato progresso, l’€ in recupero. I rendimenti hanno mostrato al tendenza a salire, così come lo spread.

I PMI manifatturieri, usciti anche in Europa a cavallo tra ieri e oggi per via di alcuni paesi EU – i principali – che ieri erano in festività, mostrano pochi motivi di soddisfazione.

Tra i paesi per i quali non è pubblicata un anticipazione (flash) piuttosto male Svezia, Olanda, Grecia e Spagna. In significativa contrazione anche l’Italia, anche se lo scostamento dalle attese è modesto. Bene, per contro, Norvegia e Danimanrca. Tra le revisioni, molto negativa quella tedesca, al rialzo UK. Tutte le principali economie sono in significativa contrazione. S&P global ha commentato che i sottoindici new orders Eurozone e output si sono contratti a livelli superati solo durante l’inizio del Covid, e tra il 2008 e il 2009.

Il picco del sentiment si è avuto durante la prima ora di contrattazioni e dopo l’azionario ha cominciato a calare costantemente, per passare in negativo in tarda mattinata. Anche il rally delle commodity si è attenuato, e il Dollaro, che aveva esordito debole, ha recuperato progressivamente terreno.

A metà giornata sono stati pubblicati un paio di numeri USA (in anticipo perchè li hanno ancora l’ora legale). Se le applications di mutui sono calate poco, ma per la settima settimana consecutiva, e undicesima su 12, a disturbare ulteriormente è giunta l’ADP survey di ottobre, survey occupazionale privata che costituisce tradizionalmente l’antipasto del labour market report del mese, che esce venerdì. La survey, che recentemente non ha fornito un’indicazione efficace, ha indicato 239.000 nuovi occupati del settore privato, contro i 185.000 attese e da 192.000 di settembre (rivisti al ribasso da originari 208.000). Quindi, a margine, lascia temere un dato più forte venerdì, in grado di impattare sulla Fed, dopo il FOMC odierno.

Con l’apertura di Wall Street, in sentiment ha continuato a incupirsi progressivamente. Il nervosismo per il FOMC è risultato evidente, con Wall Street in calo, il Dollaro passato in guadagno, le curve dei tassi in ulteriore inversione. Non ha giovato un ulteriore smentita che la Cina stia pensando a attenuare le politiche anti Covid.

** CHINA’S NATIONAL HEALTH COMMISSION SAYS IN STATEMENT – BBG

*CHINA NHC REITERATES ADHERENCE TO COVID ZERO POLICY

Tra le commodity, in denaro il petrolio, dopo che le scorte EIA hanno segnalato un calo inatteso ( EIA: Crude -3,115k Bbl, Median Est. -200k Bbl)

In questo contesto, la chiusura europea vede i principali indici terminare con cali discreti, maturati nel pomeriggio, in un contesto di attività ridotta.

E ora sotto col FOMC, giunto anche esso in anticipo.

Come da attese, il rialzo è stato di 75 bps.

Il comunicato ( link ) è stato abbastanza stringato, ma ha in effetti mostrato un evoluzione del messaggio in direzione di maggiore cautela. Infatti diversamente da settembre quando genericamente indicava che “ad un certo punto sarebbe stato appropriato di rallentare e valutare come i rialzi stanno influenzando l’economia” in questo caso il concetto è stato reso con maggior immediatezza e forza: il Committee si attende che i rialzi in corso si riveleranno atti a ottenere una stance sufficientemente restrittiva per riportare l’inflazione al target. Nel decidere l’entità dei futuri rialzi il Committee terrà conto del inasprimento cumulativo della politica monetaria e del ritardo con cui questa impatta, e degli sviluppi economici e finanziari futuri.”

In sostanza si è fatto riferimento esplicito a:

1) l’entità del tightening accumulato

2) il lag con cui la politica monetaria agisce

3) la possibilità che un livello di restrittività sufficiente ad ottenere gli obiettivi sia in vista.

Chiaramente, si tratta di possibili argomentazioni per un rallentamento del tightening. Per il resto nello statement si è confermato che i rialzi continueranno, ed anche la riduzione del bilancio Fed.

La reazione del mercato è stata coerente, con azionario passato in positivo, e i tassi e il Dollaro in calo.

Alla conferenza stampa però Powell ha evidentemente cercato di limare le interpretazioni più benigne dello statement. Jay ha chiarito che l’inflazione resta il principale rischio per l’economia USA e il loro obiettivo deve essere quello di riportarla sotto controllo. Si è resa necessaria una forte accelerazione sui rialzi per progredire su questo punto. Ora eventualmente, alla luce di quanto fatto, la Fed può valutare un rallentamento. Ma questo non cambia il fatto che i tassi devono salire ancora, eventualmente più delle attese, e stare su livelli elevati a lungo per garantire un rientro dell’inflazione.

Ciò non implica affatto che una pausa sia vicina, questa è prematura. E l’accenno al lag con cui la politica monetaria opera è solo dovuto, perche è così che opera, ma non ha particolari implicazioni in questo momento particolare. Per tutto il Q&A Powell ha continuato a stressare che non ha alcun rimpianto per quanto fatto, e che qualunque problema possa venire per gli USA, e per l’economia globale, da questo tightening, è necessario per ripristinare la stabilità dei prezzi. Ad una precisa domanda sugli effetti per l’estero di politica monetaria e Dollaro forte Jay ha dichiarato che un’inflazione USA fuori controllo è comunque peggio per l’economia globale. Ha ribadito più volte che c’è del lavoro da fare, e lo faranno. Ha cercato di reprimere ogni possibile riferimento ai contenuti eventualmente più cauti dello statement.

Il messaggio principale sembra essere che la fase di rincorsa della Fed può anche volgere al termine, ma il focus ora va sul livello finale dei tassi, e non vi è alcun motivo di ritenere che il target sia vicino. Anzi, questi dovranno salire più di quanto precedentemente atteso

*POWELL:MOVING STANCE `PURPOSEFULLY’ TO SUFFICIENTLY RESTRICTIVE

*POWELL: PRICE PRESSURES REMAIN EVIDENT ACROSS GOODS, SERVICES

*POWELL: FED ACCUTELY AWARE THAT HIGH INFLATION POSES HARDSHIP

*POWELL: WE STILL HAVE `SOME WAYS TO GO’ ON RATES

*POWELL: ULTIMATE RATE LEVEL HIGHER THAN PREVIOUSLY EXPECTED

*POWELL: HOW FAR TO GO IS THE IMPORTANT QUESTION RIGHT NOW

*POWELL: THERE’S SOME GROUND TO COVER BEFORE WE MEET THAT TEST

*POWELL: HIGHER SHORT-TERM INF. EXPECTATIONS `VERY CONCERNING’

*POWELL: TIME TO SLOW RATE HIKES MAY COME AS SOON AS NEXT MTG

*POWELL: VERY PREMATURE TO THINK ABOUT PAUSING RATE HIKES

Naturalmente i mercati hanno colto al volo il messaggio. E’ sembrato che Powell volesse reprimere ogni tipo di sollievo il mercato potesse trarre dalle modifiche allo statement. Così la borsa ha invertito la marcia, accumulando sonanti perdite, il dollaro ha superato di uno 0.3% i massimi della mattina i rendimenti hanno preso a salire aggressivamente, e la curva obbediente è andata a prezzare un rialzo dei fed funds superiore, con un picco al 5.1% a metà 2023. La violenza dell’azione è forse in parte dovuta al fatto che lo statement aveva illuso che la Fed seguisse la Reserve Bank of Australia, la Bank of Canada e l’ECB, sul terreno della cautela, mentre invece Powell è risultato una doccia gelata su queste speranze. Vedremo dove ci assesteremo domani. Resta il fatto che probabilmente il tempo dei rialzi da 75 bps volge al termine, e il FOMC dovrà confrontarsi con i dati macro in arrivo, che potrebbero confutare progressivamente di più la teoria di Powell che l’economia USA è ancora particolarmente robusta.