Italiano

Italiano English

English

Parafrasando un famoso film di qualche anno fa, non è un mercato per vecchi.

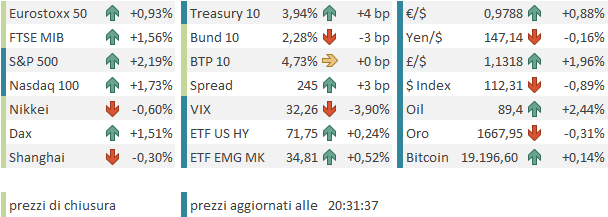

La giornata di ieri è stata caratterizzata da un clima di vigilia e di attesa per i numeri odierni. I prezzi alla produzione USA, pubblicati alle 14.30, hanno causato qualche brivido. Infatti il PPI headline è uscito il doppio delle stime e quello core anche ex trade pure.

Non proprio un bel viatico per il numero odierno, anche se l’inflazione nei beni core (ex food & energy) è andata a zero, il che è a margine incoraggiante. Quella sui servizi è forte (+0.4%) e insieme a food (+1.2%) e energy (+0.7%) ha tirato su il numero.

Il datoha alimentato un po’ di nervosismo, e così Wall Street ha chiuso in calo per la sesta seduta di seguito (S&P 500 -0.33% e Nasdaq 100 -0.05%). A rendere frizzante la giornata hanno contribuito gentilmente gli Inglesi, con la querelle tra la Bank of England e il mercato.

La BOE ha continuato a ribadire che il programma di acquisti sarebbe terminato domani, ma nel mercato hanno continuato a circolare rumors del contrario. Sta di fatto che i rendimenti dei Gilt hanno mantenuto sotto pressione l’intero mercato obbligazionario europeo, con il 30 anni a tratti sopra il 5%, prima di ripiegare nel finale grazie a crescenti speranze di una svolta della politica fiscale del Governo Truss in direzione più ortodossa.

In serata, le minute FOMC hanno aggiunto poco al dibattito. E come potevano? Da giorni i membri non fanno che parlare con chiunque gli offra un microfono, e ribadire che : (preso interamente dal lampi del 7 ottobre)

1) L’inflazione è troppo alta e loro sono determinati a riportarla al target

2) I Fed Funds saliranno ancora, una pausa nei rialzi è ancora lontanissima, e loro non credono affatto che taglieranno i tassi nel 2023

4) Sanno che vi sarà un impatto macro, ma l’asticella per una modifica della stance è “molto elevata”

3) Il focus della politica monetaria Fed è interno, e gli effetti internazionali non li riguardano, così come quelli del Dollaro forte.

A margine, il testo è stato un po’ più dovish delle attese. Infatti vi si trova che “sebbene alcune categorie di spesa sensibili ai tassi di interesse, come l’edilizia abitativa e gli investimenti fissi delle imprese, abbiano già iniziato a rispondere al tightening, una parte considerevole dell’attività economica non ha ancora mostrato molto impatto”, e che è necessario portare rapidamente i tassi in territorio restrittivo perchè i rischi rivenienti da troppo poca azione sono inferiori a quelli legati a troppa aggressività. Ma una volta raggiunto questo, il rischio può diventare più simmetrico (e quindi richiedere un approccio più prudente).

La seduta asiatica stamattina ha comunque riflesso nervosismo, con tutti i principali indici in calo ad eccezione del Vietnam, che sta rimbalzando dal crash delle scorse settimane. Particolarmente pesanti Hong Kong e HSCEI (“H” shares cinesi), ai minimi rispettivamente dal 2011 e dal 2008 a indicare chiaramente le difficoltà in cui si dibatte l’economia cinese. Bloomberg riporta che le amministrazioni locali si sono messe a comprare appartamenti per sgravare le immobiliari. Questo viene chiaramente visto come un segnale di disperazione ( link Chinese Local Governments Buying Houses to Aid Property Sector).

L’apertura europea ha visto un timido ottimismo impadronirsi del mercato. Intanto, i rumors sul cambio di direzione del Governo Truss si sono fatti più insistenti, fino a fare una decisa comparsa sui media (SKY NEWS POLITICAL EDITOR SAYS, CITING SOURCES, THAT UK GOVERNMENT IN DISCUSSIONS OVER WHICH BITS OF THE MINI BUDGET MIGHT BE SCRAPPED). Questo ha prodotto un progressivo rientro dei rendimenti sui Gilt, trasferitosi in simpatia sui bonds Eurozone (in particolare le parti lunghe). Di questo si è parzialmente avvantaggiato anche il sentiment sull’azionario.

C’è stato modo per i membri ECB di uniformare la loro retorica a quelli FED

** ECB’S NAGEL: MUST AVOID UNANCHORING OF INFLATION EXPECTATIONS – BBG

** ECB’S NAGEL SAYS DATA POINT TO ROBUST RATE HIKE IN OCT

** NAGEL: SEE CONSENSUS AT ** ECB THAT QT WILL START IN 2023 – BBG

** ECB’S WUNSCH WOULDN’T BE SURPRISED IF RATES EXCEED 3%: CNBC

In una mattinata sgombra di dati macro significativi, l’avvicinarsi alla pubblicazione dei numeri ha visto un ulteriore recupero dell’azionario europeo e dei futures USA e anche dei treasuries. Più che un attesa di un CPI benigno, il movimento è sembrato rispondere ad una logica di asimmetricità dei ritorni. Con la retorica Fed che ha spinto l’azionario sui minimi e i rendimenti sui massimi, più di un commentatore ha osservato che il mercato era assai più vulnerabile ad un dato basso che non ad uno alto. Così equity e bonds sono andati incontro alla pubblicazione con significativi progressi.

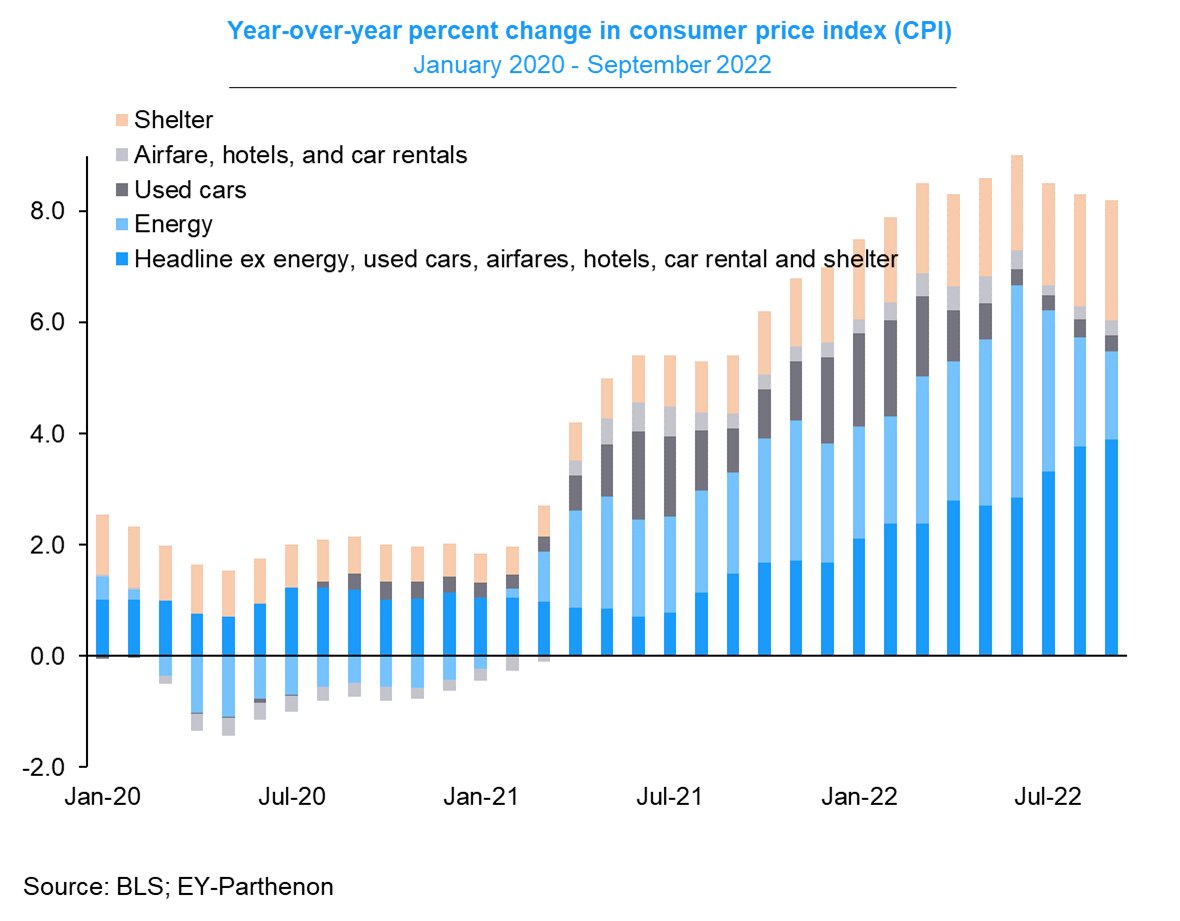

Speranza vana. I numeri sull’inflazione USA hanno sorpreso ancora al rialzo:

Headline il doppio delle attese, core 0.2% sopra attese e al nuovo massimo da 40 anni per il dato anno su anno (6.6%), mentre l’headline sullo stesso periodo cala meno delle stime. L’aspetto sostanziale di questo report è la salita dei costi dei servizi (+0.8) trainata dalla categoria degli alloggi, ma anche dai trasporti, mentre i prezzi dei beni iniziano a scendere.

Il problema è che l’inflazione nei servizi è solitamente più resiliente. E lo è soprattutto nella categoria affitti, per motivi intuibili. Questi si aggiornano quando scade il contratto e non prima, il che li rende assai lagging.

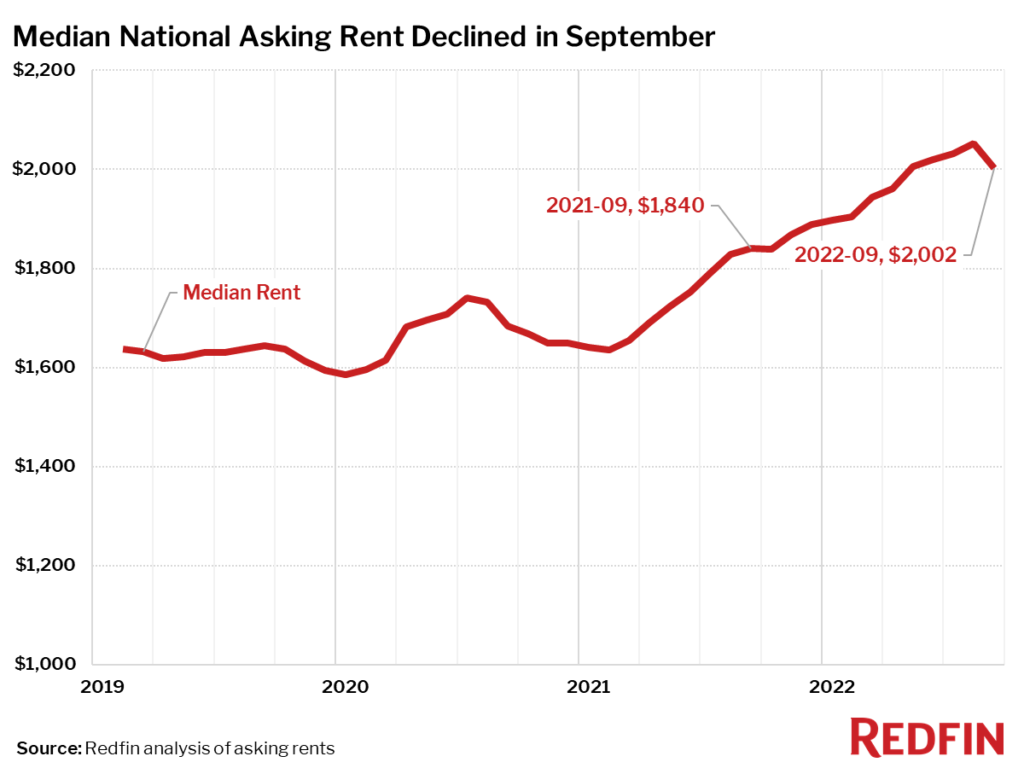

Il punto è proprio questo. Questa categoria, che occupa il 32.5% dell’indice ed ha prodotto il 40% dell’incremento del core, è quella responsabile del ritardo nel prezzare l’inflazione l’anno scorso, quando l’immobiliare, e quindi gli affitti esplodevano, ma lo shelter del CPI restava basso. Ed è responsabile dal lag attuale. Basarci il calcolo dell’inflazione prospettica è errato. Infatti, come riporta Redfin, gli affitti hanno preso a scendere aggressivamente, e i prezzi delle case pure. Solo che questi numeri ci metteranno 6-9 mesi per filtrare nel CPI.

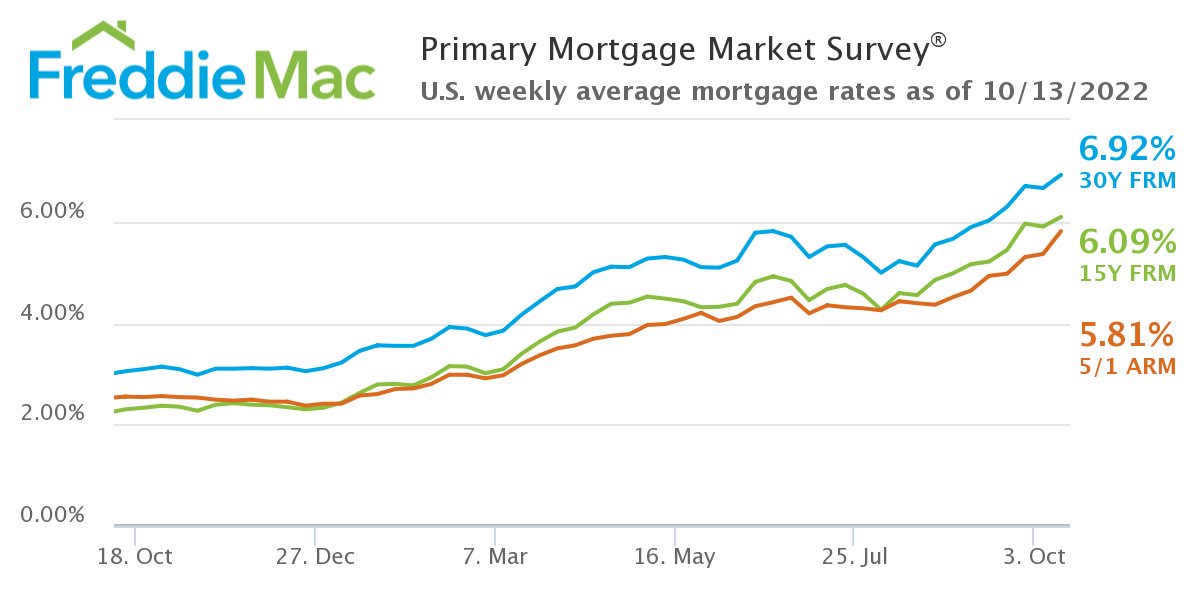

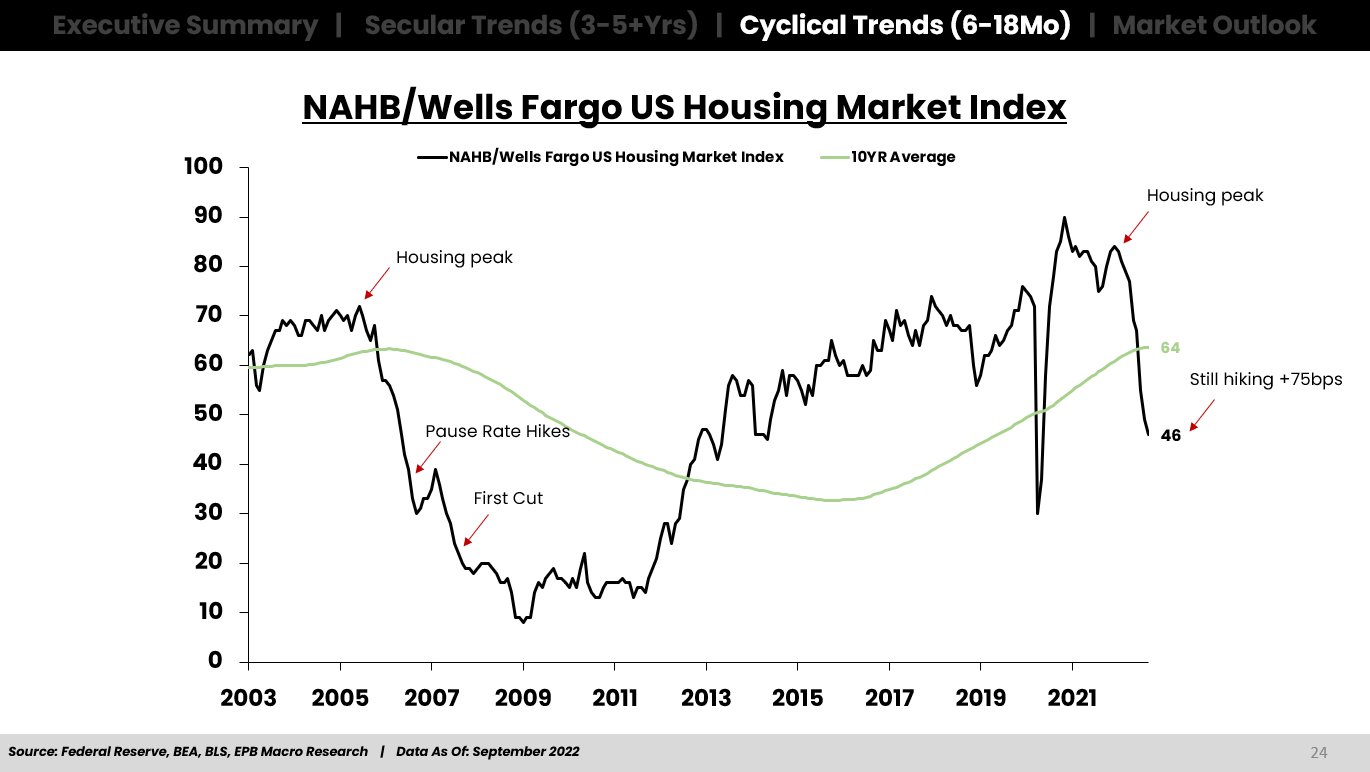

Nel frattempo, sul ciclo e sui prezzi si materializzeranno gli effetti dei rialzi a passo di carica che stanno venendo portati avanti ora. E quindi sospetto che il calo dell’inflazione sarà più forte delle attese, mentre sono certo che l’economia sarà molto più debole, anche perchè queste politiche stanno portando ad una robusta recessione del settore immobiliare. Oggi il tasso dei mutui ha toccato il 6.92& a 30 anni.

E’ triplicato. Con i prezzi delle case saliti del 25% in 2 anni, l’impatto sulla domanda di immobili sarà enorme. E ricordiamo che vi è un numero record di nuove case in corso di completamento.

Non sappiamo a che livello uscirà il sentiment dei homebuilders il 18 ottobre prossimo, ma l’impressione è che la Fed stia rifacendo il medesimo errore fatto nel 2006-2009, come mostra questa figura.

Venendo alla reazione del mercato, quella iniziale è stata di completo shock. L’azionario ha violentemente invertito la marcia, con gli indici lesti a accumulare oltre 2 punti di calo (dal +1% generalizzato pre dati). Coerente la reazione del Dollaro, mentre i bonds hanno perso completamente supporto, con il 10 anni treasury giunto a segnare il 4.07% di rendimento, e il 2 anni sopra il 4.5% di rendimento. La Fed Fund strip è andata a scontare un 15% di probabilità di un rialzo da 100 bps al FOMC del 2 novembre, mentre i 75 bps sono ormai garantiti. E le commodities sono piombate giù.

Su questi livelli è più o meno avvenuta l’apertura di Wall Street. Dopodichè, dapprima gradualmente, e poi con crescente veemenza, i mercati hanno cambiato direzione. L’equity ha recuperato, fino a passare in positivo, i rendimenti hanno ridotto i rialzi, con una tendenza delle curve a invertirsi, e il Dollaro ha cambiato rotta.

Il tempo di andare verso la chiusura europea e la price action ha preso la forma di un mega short squeeze degli “inflation trades”, lasciando letteralmente di stucco gli operatori.

Cosa è successo? Nulla di particolare.

Alla ricerca di motivi per il miglioramento del sentiment, i commentatori si sono focalizzati sulle aperture di Putin al dialogo (KREMLIN: GOALS OF THE SPECIAL MILITARY OPERATION ARE UNCHANGED, BUT THEY CAN BE ACHIEVED THROUGH NEGOTIATIONS -RUSSIAN NEWSPAPER IZVESTIYA). Mi pare francamente assai riduttivo, visto che a giorni alterni queste aperture arrivano.

Altri hanno guardato in Uk dove la U turn della Truss sta guadagnando il centro della scena. Ma sono fondamentalmente old news.

Di qualche interesse è la reazione della Casa Bianca ai numeri, forse dettata dall’incombere delle Midterm Elections. Sia Biden che il suo consigliere economico si sono lasciati andare a commenti insolitamente ottimisti. Per una volta, sono d’accordo con loro.

**BIDEN SAYS CPI REPORT SHOWS SOME PROGRESS IN FIGHT AGAINST HIGHER PRICES BUT MORE WORK TO DO

**Brian Deese, Biden’s top economic adviser: “it’s important to look at this monthly data in context — we are seeing some progress.” – BBG

Ma il motivo principale per la controreazione resta, a mio modo di vedere, che nel breve, al ribasso, questo mercato non aveva più niente da dare. Grazie al martellamento Fed, le news erano nei prezzi, e il mercato era estremamente corto e pessimista. Una volta esauriti i flussi degli algo traders, sono scattate ricoperture. Sulle quali può aver pesato, perchè no, il guadagnare consenso dell’opinione che il CPI, e in particolare molte delle componenti che lo spingono al rialzo, sono lagging.

La chiusura europea vede gli indici mostrare inaspettatamente progressi significativi, che a un’ora dalla pubblicazione sembravano un miraggio. Il Dollaro batte in ritirata, in particolare contro sterlina ma in realtà su tutto. I rendimenti Eurozone calano sulla parte lunga delle curve, in simpatia col calo di quelli UK, mentre le parti brevi sono più legate al rialzo dei tassi USA, visto che, complice un’astaa 30 anni discreta, il rientro della risk aversion ha prodotto un ridimensionamento dei rialzi dei rendimenti, ma il pricing sui fed funds è rimasto quello post dati, almeno per i 2 Fomc restanti nel 2022. In recupero anche le commodities, trainate dall’oil. Dopo la chiusura EU, a Wall Street è continuato il rally. Vedremo quale sarà la chiusura.

Che fare di questo movimento? La buona notizia è che i supporti sono stati rotti fragorosamente nel durante, e però recuperati in corso di seduta, con il risultato che sul grafico ci sono dei progetti di segnali di bottom di breve. Un bell’engulfing patter sull’S&P 500, per citarne uno, se la chiusura resta da queste parti . Il supporto in area 3600 ne guadagna parecchio come credibilità, dopo un falso breakout del genere.

In generale la speculazione ribassista ha preso una bella sonata oggi, dopo aver accumulato posizioni per le ultime 3 o 4 sedute.

Discorso analogo per il doppio massimo sul rendimento del 10 anni treasury: per ora (e stante una chiusura su questi livelli) la soglia del 4% ha respinto l’assalto, e la figura tecnica è ancora in piedi, ancorchè non confermata.

Ovviamente c’è da aspettare un segnale un po’ più convinto di inversione di tendenza. E c’è la Fed che finora ha represso nel sangue ogni tentativo del mercato dei tassi e dell’equity di prezzare uno scenario un po’ più benigno. Cosa si inventerà questa volta?.