Italiano

Italiano English

English

Nuova chiusura negativa ieri (martedì) per Wall Street, con l’S&P 500 in calo dello 0.41% e il Nasdaq 100 in calo dello 0.72%. Siamo alla sesta discesa su 7 sedute, per cui l’ipervenduto di breve comincia ad essere rilevante.

Il tema principale continua ad essere l’aggressività della FED. Questo movimento è partito con la performance di Powell a Jackson Hole e si è alimentato dei dati macro USA, usciti sopra attese, che hanno ottenuto l’effetto di validare i timori di una politica monetaria ancora più restrittiva, secondo il noto adagio, tornato di moda di recente, che “good news is bad news”. E infatti i rendimenti sulla curva USA hanno continuato a salire, con il 2 anni che ha chiuso sopra 3.5% ieri, al nuovo massimo, e il 10 anni a 3.35%,massimo dal 14 giugno scorso.

Il bello è che, sul fronte prezzi, in US le notizie che arrivano sono in gran parte in direzione di un rallentamento dell’inflazione. Il petrolio continua a scendere, e con esso il carburante alla pompa. I sottoindici dei prezzi nei PMI sono tutti in rallentamento. Il Dollaro sale senza sosta.

Provare per credere. Ho selezionato tutti i dati USA che Bloomberg categorizza come “prices” nell’ultimo mese: domina il verde (dati sotto attese e in rallentamento) tranne il GDP price index, che però è relativo al secondo trimestre.

Vedremo come uscirà il CPI USA di agosto la prossima settimana. Le attese sono però per un ulteriore calo. Francamente, sono sorpreso di vedere i rendimenti salire con questo vigore, a fronte dei numeri sopra esposti (e del calo delle commodities e di altre categorie di spesa).

Certo, il mercato guarda la retorica FED, e questa è stata veramente aggressiva e risoluta (vedi il commento del giorno in cui ha parlato Powell link ). Ma, detto francamente, che peso attribuire a quella che è l’attuale view della FED (e delle altre banche centrali, per non fare torto a nessuno)?

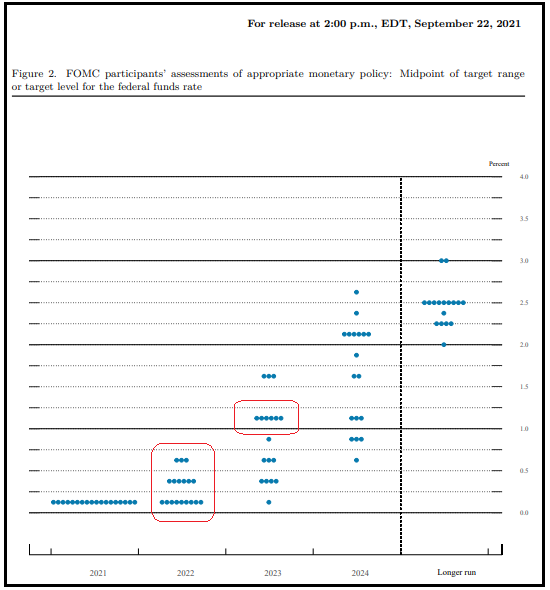

L’anno scorso di questi tempi la Dot plot vedeva un solo rialzo per l’intero 2022, con 9 membri che indicavano tassi invariati per tutto l’anno, 6 che vedevano un rialzo di 25 bps, e appena 3 che ne vedevano 2.

Il 2022 non è ancora finito e i tassi sono stati alzati di 225 bps e il mercato sconta almeno altri 150 bps entro fine anno, per un totale di 375 bps (15 rialzi da 25 bps!).

In altre parole la view FED (come quella di chiunque) è tutt’altro che infallibile. Personalmente, sono meno incline del mercato a prendere alla lettera le intenzioni della banca Centrale USA, nel medio periodo.

Stamattina, in Asia, però il mercato le ha prese seriamente (o quanto meno ha reagito alla debolezza di Wall Street , e alla forza del $) con i principali indici a mostrare cali, in alcuni casi significativi (Taiwan, Seul, Vietnam, Australia), mentre solo Shanghai e Shenzen hanno mostrato marginali progressi. Tra l’altro, la bilancia commerciale cinese di agosto ha mostrato export sotto attese e import al palo. Il calo dell’export è ben distribuito tra USA e Europa, mentre solo l’export verso la Russia cresce, per ovvii motivi. L’import denuncia chiaramente la stagnazione della domanda interna, con i manufatti a farsi carico del calo mentre le commodities sono rimaste stabili su livelli di crescita elevati. Difficile contestualizzare la resilienza di Shanghai con questi numeri. Ma lo Yuan ha continuato la sua marcia verso quota 7. Sempre sul fronte cambi, il crash dello yen è continuato.

L’apertura europea ha visto gli indici fattorizzare la debolezza degli USA, maturata ieri dopo la chiusura. Detto questo, l’azionario continentale ha recuperato almeno parte del gap, trainato dal Dax che continua ad avvantaggiarsi del newsflow sul gas. Oltre al crescere di ipotesi di vari strumenti per contenere il caro energia, oggi la narrativa da Mosca è nuovamente cambiata, con un apertura di Putin a ripristinare i flussi alla quale io personalmente darei ben poco credito.

** RUSSIA’S PUTIN: WE CAN LAUNCH NORD STREAM 2 GAS PIPELINE IF NECESSARY;

**RUSSIA DOES NOT USE ITS ENERGY AS WEAPON; UKRAINE SHUT DOWN ONE OF THE GAS ROUTES ON ITS OWN INITIATIVE POLAND SHUT DOWN YAMAL – EUROPE PIPELINE

** PUTIN: TURBINES FOR NORD STREAM 1 SHOULD BE DIRECTLY SENT TO RUSSI; WE WILL RESUME NORD STREAM 1 FLOWS IF THEY RETURN TURBINE

Sul fronte macro, nemmeno così male la produzione industriale tedesca (con anche la revisione di giugno), un segnale che l’inizio del razionamento forse non ha danneggiato troppo l’economia.

Nemmeno male le retail sales italiane di luglio.

La mattinata è andata via con una price action nervosa, l’€ sempre debole, e tra i settori le banche in generale difficoltà, con il rimbalzare della storia dei margin calls sull’energia vista come un possibile fonte di sofferenze ( link Energy Trading Stressed by Margin Calls of $1.5 Trillion).

A metà giornata, nuovo record negativo delle richieste di mutuo negli USA, in calo per la quinta settimana di seguito, e ai minimi dal 2000. Secondo Calculated Risk i prezzi delle case stanno già scendendo negli USA ( link ). Va detto che, diversamente dal 2006, il livello di leva è basso (42% secondo Black Knight link ) il che indica che un calo dei prezzi può essere sopportato dai homeowners senza causare l’effetto cascata. Ma ovviamente si costruirà di meno. Quindi niente crisi sistemica, ma un impatto sulla crescita USA, si.

Nel pomeriggio era previsto il trade balance USA di Settembre, che è uscito in linea con le attese. Wall Street ha aperto con un tono timidamente costruttivo.

Nel pomeriggio, in assenza di dati rilevanti, abbiamo avuto però 2 discorsi di membri FED. Loretta Mester ha confermato la view, ma si è rifiutata di indicare quale soluzione preferisce per il FOMC di settembre. E’ sembrata più costruttiva sull’economia di Powell, che aveva parlato di necessità di rallentare per frenare l’inflazione.

Il mercato ha trovato anche maggior conforto dalla Brainard. La Vicepresidente FED ha dichiarato che ad un certo punto i rischi diverranno più simmetrici e che la FED sta guardando con attenzione al mercato immobiliare, e ha notato che i prezzi iniziano a scendere.

*MESTER: I’M NOT CONVINCED THAT INFLATION HAS PEAKED YET

*MESTER DECLINES TO SAY HOW LARGE A FED HIKE SHE FAVORS IN SEPT.

*MESTER:FOCUS ON PATH OF RATES, NOT SIZE OF HIKE AT NEXT MEETING

*MESTER: RATE-HIKE SIZE AT ANY PARTICULAR MEETING HINGES ON DATA

*MESTER: FED AIM IS NOT TO CREATE A RECESSION OR TANK ANY SECTOR

*MESTER SAYS THERE ARE RISKS ON BOTH SIDES FOR FED POLICY

*MESTER SAYS SHE DOESN’T HAVE RECESSION IN HER BASELINE OUTLOOK

*MESTER REPEATS SHE BACKS FED HIKING RATES ABOVE 4% BY EARLY ‘23

*BRAINARD: FED IN IT FOR `AS LONG AS IT TAKES’ TO CURB INFLATION

*BRAINARD SAYS RISKS WILL BECOME MORE TWO-SIDED `AT SOME POINT’

*BRAINARD SAYS WE ARE ALL VERY FOCUSED ON THE HOUSING SECTOR

*BRAINARD: SEEING HOUSE PRICES COOL AND DECLINE IN SOME PLACES

*BRAINARD NOTES POTENTIAL FOR STRONGER USD TO COOL INFLATION

Il risultato di questi interventi è stato di tranquillizzare, a margine, il mercato, sulla politica monetaria, almeno per oggi. Lo si è notato dal fatto che il Dollaro ha infine ceduto vistosamente terreno, i rendimenti hanno preso a calare negli USA, e l’azionario ha respirato, con l’S&P 500 che al momento guadagna oltre l’1%. A questo risultato ha contribuito sicuramente anche il calo del petrolio, che chiude la seduta europea sui minimi da gennaio, e quindi prima dell’invasione. L’€ ha poi forse reagito all’incombere dell’ECB domani.

La chiusura ha impedito agli indici europei di avvantaggiarsi in toto del rimbalzo USA: solo il Dax e Madrid hanno messo a segno progressi degni di essere citati. Va anche detto che domani abbiamo l’ECB, e la Banca Centrale europea ha meno motivi di temperare la sua aggressività rispetto alla FED. O meglio. Lo stato dell’economia gli fornisce motivi di cautela, ma la divisa lavora decisamente contro, il costo dei carburanti non è altrettanto benigno, e i prezzi alla produzione e diversi altri segnali lasciano intendere che il picco dell’inflazione è ben più lontano che negli USA, dove potrebbe essere alle spalle.

Cosa faranno domani ? Io credo che il Governing Council sia in mano ai flachi e quindi faranno 75 bps, anche per paura che più avanto l’economia rallenti tanto da impedirgli di continuare il tightening. Ma non escludo la sorpesa di 50 bps. La cosa più interessante sarà poi la reazione del mercato.

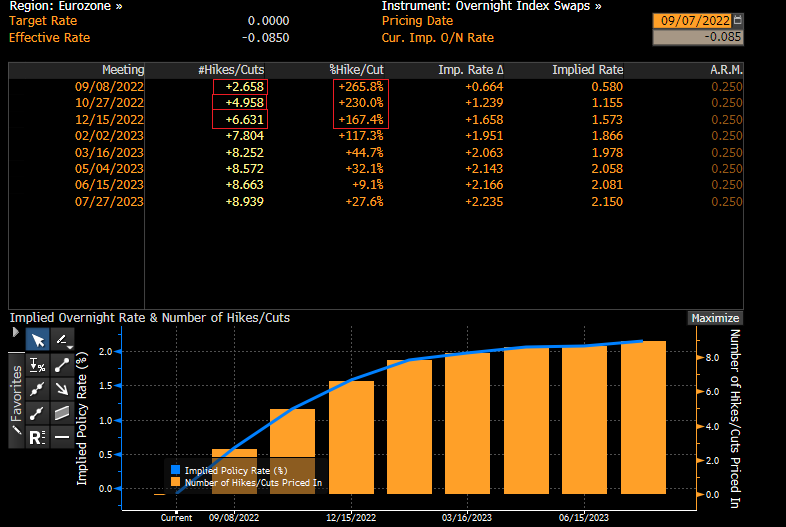

La curva sconta un 65% di probabilità di 75 bps, con un residuo 30% che se non li fa domani li farà ad ottobre, e solo un 5% di probabilità che avremo 2 rialzi da 50 bps. Bello aggressivo direi.