Italiano

Italiano English

English

Ieri sera (mercoledì) le minute FED non hanno mostrato particolari sorprese. Non ho pensato a ricordarlo, ma sono da tempo convinto che le minute siano effettivamente considerate uno strumento di comunicazione da parte della FED e come tali subiscano, alla bisogna, delle modifiche rispetto al verbale del FOMC di 20 giorni prima, per meglio riflettere gli ultimi sviluppi. Ieri il testo ha confermato i rialzi da 50 bps nei prossimi 2 FOMC, aggiungendo però che questo metterà la FED in condizione di giudicare bene il quadro e i passaggi successivi nella seconda parte dell’anno. L’idea che sembra aleggiare è che, usando aggressività ora, la FED intende mettersi in condizione di poter rallentare dopo l’estate, se la situazione dovesse richiederlo, ed eventualmente anche inderire una pausa nel tightening. E’ stato inoltre osservato che, per effetto delle azioni della FED, le condizioni finanziarie si sono inasprite di un ammontare “storicamente elevato” da inizio anno. Infine si è notato che la riduzione del bilancio potrebbe avere “effetti imprevedibili”. Ne esce un quadro di una Fed conscia dell’entità del tightening e, a margine, attenta a considerarne gli effetti negativi sul ciclo più di quanto emergesse dai discorsi dei giorni scorsi. Questo outcome ha aiutato i mercati a scrollarsi di dosso un po’ di negatività, con l’S&P 500 in grado di chiudere a +0.95%, al massimo da martedì 17. In recupero anche il Nasdaq 100 (+1.48%) che però ha subito un modesto ritracciamento dopo la chiusura, a causa della trimestrale deludente di Nvidia ( link ), che ha indotto il titolo a perdere il 9% in aftermarket.

Ovviamente anche i bonds hanno reagito ai sentori “vagamente dovish” delle minute (quantomeno rispetto al quadro attuale), chiudendo con discreti cali dei rendimenti. Il Dollaro ha infine attenuato il suo rimbalzo.

L’Asia ha avuto, una volta di più, una seduta contrastata. Il China Complex è ancora scosso dalla notizia della teleconference del Premier Li Keqiang già descritta ieri, in cui Li avrebbe ammesso che il target di crescita del 5.5% per il 2022 è ottimistico ( link ). Apparentemente le finanze pubbliche dei governi locali sono a terra per il crollo dell’immobiliare che era forse la più importante fonte di gettito (aste terreni). Così lo stimolo deve venire dal governo centrale. Se non altro c’è qualche segnale che la situazione nei porti si sta normalizzando (**Daily container throughout in Port of Shanghai recovered to 95.3% of normal level, said Ministry of Transport). Anche la bilancia commerciale di Aprile a Hong Kong ha sorpreso in positivo, con sia import che export marginalmente in crescita anno su anno, vs un consenso che li vedeva in calo di oltre il 6%.

Così le “H” shares hanno corretto moderatamente, mentre le “A” shares hanno chiuso marginalmente positive. Degli altri indici, Tokyo, Hong Kong, Taiwan, Seul, Sydney e Jakarta hanno ceduto moderatamente, mentre Ho Chi Min è rimasta al palo e Mumbai è cresciuta. La Bank of Korea ha alzato i tassi come da attese, ma i toni hawkish hanno indotto la borsa locale a invertire la marcia.

Il clima opaco in Asia e l’impatto di Nvidia su semiconduttori e tech in generale hanno imposto un apertura marginalmente negativa all’azionario europeo, ma è durata abbastanza poco, e l’Eurostoxx 50 si è inserito in un movimento laterale poco sopra la parità, in attesa di avere spunti da Wall Street. La festività in Germania, Francia, Svizzera e altri paesi nordici ha comunque levato significatività alla price action. I rendimenti hanno continuato a contrarsi in mattinata in segno di nervosismo, pero.

Sul fronte macro, dall’ Italia una nova serie di numeri buoni e sopra attese.

La consumer confidence è rimbalzata a maggio, e Manufacturing confidence è calata meno delle attese, l’economic sentiment è salito parecchio e anche il fatturato all’industria di Aprile è cresciuto bene.

Il problema dell’Italia (e della Spagna) e in misura leggermente minore ma sempre molto importante, del resto d’Eurozone è l’enorme differenza tra i prezzi alla produzione e quelli al consumo, che lascia intravedere ulteriori aumenti del CPI nei prossimi mesi, se solo parte del PPI deve trasferirsi a valle. E pressioni sui margini, simili a quelle che stiamo vedendo negli USA (Nel grafico, courtesy of AXA Invetment managers la differenza tra PPi e CPI nei principali paesi EU).

Negli USA, in UK e in Giappone, il differenziale si è allargato, ma non si trova su livelli 3 o 4 volte il precedente massimo come in EU. In questo senso, come già detto, il problema inflattivo EU sembra destinato a superare di parecchio quello delle altre aree geografiche nei prossimi trimestri (grafici sempre courtesy of AXA )

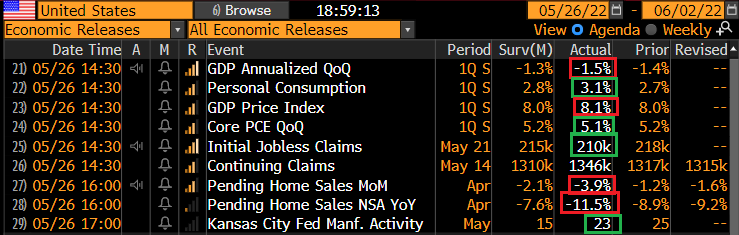

Nel pomeriggio negli USA era prevista una discreta serie di dati. Intanto, il GDP USA del primo trimestre è stato rivisto marginalmente al ribasso. Ma i dettagli rivelano che il grosso del calo è dovuto alle scorte, mentre i consumi sono stati rivisti al rialzo.

Riguardo i prezzi, una revisione negativa minima ha portato ad un arrotondamento al ribasso del Core PCE. I Jobless claims sono tornati a scendere cosa che è, a margine rassicurante, vista la china che hanno preso le attese macro. Stesso discorso per il Kansas Fed, la prima survey manifatturiera regionale a non collassare questo mese. Molto male le pending home sales di aprile, a dimostrare che l’immobiliare USA sta veramente rallentando. Questa serie anticipa le vendite di case di uno o due mesi, per cui attendiamoci numeri bassi da new ed existing home sales.

In generale numeri un po’ migliori rispetto alla miseria di martedì. Così, Wall Street, con le minute FED alle spalle senza incidenti e anzi leggermente meno aggressive delle attese, dati macro un po’ più misti/positivi, e, cosa non banale, 2 tech cinesi, Ali Baba ( link ) e Baidù ( link ), assai chiacchierati di recente che hanno riportato meglio delle attese, ha solidamente preso la via del rialzo. A trainare, i settori più massacrati di recente come i Consumer Discretionary e Information Technology. Bene anche banche e industriali, e sottotono i difensivi. La forza dell’azionario ha anche invertito la dinamica sui tassi, che però salgono relativamente poco. In moderato calo il Dollaro, in linea con quanto si nota di recente nelle fasi di risk appetite. Gli indici EU sono stati trainati a fare chiusure molto buone, con i medesimi settori a trainare. Il rimbalzo del sentiment ha favorito le commodities, con il petrolio a battere la strada, mentre i preziosi sono andati in controtendenza. In calo anche le criptovalute, che cedevano forte stamattina, e hanno recuperato nel pomeriggio, ma al momento non sembrano più riuscire a muovere il sentiment sugli altri risk assets.

Il rally a Wall Street è continuato dopo la chiusura europea, con l’S&P 500 in grado di superare il 2% di progresso (e il Nasdaq 100 sopra il 3%). Sembra infine che l’eccesso di pessimismo e di ipervenduto più volte evidenziato i giorni scorsi stia cominciando a “lavorare”. Il primo test di questo rimbalzo è la tenuta in chiusura stasera (se non tutto, il grosso dei guadagni). Dopodichè un superamento del massimo del 17 maggio (area 4100) configurerebbe per l’S&P 500 un progetto di doppio minimo che darebbe un volto costruttivo al quadro tecnico di breve.

Come già illustrato più volte, io ritengo che sui livelli attuali il mercato sconti un discreto ammontare di bad news. In assenza di un ulteriore peggioramento del quadro macro e/o di politica monetaria, sentiment e positioning dovrebbero favorire un recupero dei corsi, vedremo di che entità a mano a mano. Per ora il primo scoglio è quota 4100 che è piuttosto vicina e potrebbe opporre un po’ di resistenza.