Italiano

Italiano English

English

Chiusura disastro ieri sera (Martedì) per Wall Street: l’S&P 500 ha lasciato sul terreno il 2.81% e il Nasdaq 100 il 3.87%. Dal punto di vista settoriale abbiamo avuto il classico mix da growth scare, con Consumer discretionary e financials tra i peggiori anche se i primi hanno chiaramente risentito del crash delle auto, causato dal -12% di Tesla (Musk dovrebbe venderne un po’ per pagare Twitter). Male anche il tech ovviamente, reso nervoso dagli earnings in arrivo, e non del tutto a torto, visto che Alphabet in aftermarket ha deluso su tutta la linea ( link ). Meglio Microsoft che ha invece riportato anche una guidance upbeat ( link ). Le 2 azioni si sono mosse in direzione opposta dopo la chiusura, una a -3% e l’altra a +5%. Balzo della volatilità implicita col Vix vicino ai massimi dell’anno, segnati a inizio marzo nel corso della prima fase dell’invasione.

La nuova fiammata di risk aversion è stata propiziata da un newsflow negativo sul fronte crisi, con le azioni in Transnistria (regione filorussa della Moldavia) che alimentano rischi di azioni russe anche in quella nazione, con allargamento del fronte. E soprattutto, il taglio delle forniture di gas alla Polonia, e successivamente alla Bulgaria, apparentemente per il rifiuto o l’impossibilità di pagare in rubli. Ma è apparso come un avviso di Putin all’ Europa.

La seduta asiatica non è stata univocamente negativa come ci si sarebbe potuti attendere venendo da passivi così pesanti in US. Merito, per una volta, del China Complex, e in particolare delle “A” shares ( Shanghai Composite +2.49, Shenzen +2.94) protagoniste di un violento rimbalzo, apparentemente in risposta alle promesse di spesa in infrastrutture del Presidente Xi, comparse ieri a mercati chiusi. Meno entusiaste, ma positive, le “H” shares e Hong Kong mentre degli altri indici solo il Vietnam ha performato.

L’apertura europea ha avuto brusche oscillazioni. Inizialmente le dichiarazioni dello speaker della Duma e il volo del gas hanno mandato in avvitamento l’Eurostoxx 50 e simili, con le principali piazze rapide ad accumulare un punto di calo (in parte se vogliamo però legato al crash finale di Wall Street ieri).

** RUSSIA DUMA SPEAKER BACKS GAS CUTS FOR OTHER UNFRIENDLY STATES

** DUMA SPEAKER VOLODIN: GAS BUYERS MUST PAY RUBLES OR FACE CUTS

** EUROPEAN GAS JUMPS 24% AS RUSSIA CUTS OFF POLAND, BULGARIA

Successivamente, la questione si è nuovamente ridimensionata. E’ apparso maggiormente come un problema tecnico (aggravato da una relazione tesa), mentre apparentemente l’EU si farà tramite per le forniture ai paesi tagliati. Inoltre la fiducia in Germania sulla possibilità di ridurre la dipendenza sembra crescere.

*EUROPEAN GAS JUMPS 24% AS RUSSIA CUTS OFF POLAND, BULGARIA

**TEN EUROPEAN GAS BUYERS OPENED GAZPROMBANK ACCOUNTS FOR RUBLES

**EU WILL TEMPORARILY INCREASE GAS PURCHASES FROM THE RUSSIAN FEDERATION THROUGH COUNTRIES READY TO PAY IN RUBLES TO COMPENSATE FOR THE CESSATION OF SUPPLIES TO POLAND AND BULGARIA – TASS SOURCE

Così il mercato azionario continetale è rimbalzato (grazie anche ad una buona dose di ipervenduto, e risultati aziendali decenti) e la giornata ha preso una piega migliore, con i tassi che tendevano a salire, le commodity anche, e i safe heaven in ritirata. L’unico asset restato del tutto in crisi è stato l’€ debole per tutta la seduta a segnare i minimi dal 2017, incurante del sentiment. Oggi è stata comunque una seduta forte per il $, anche sugli altri cross.

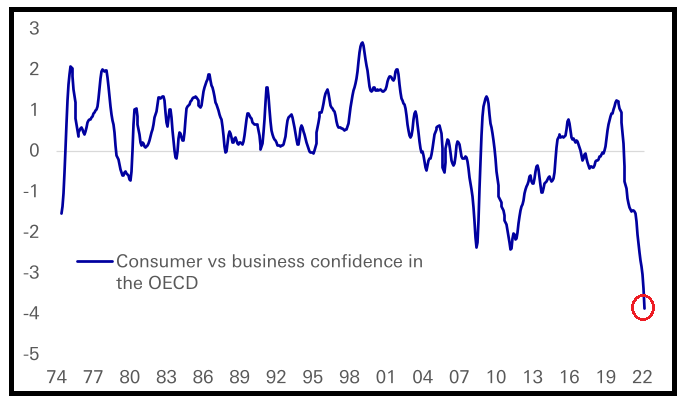

Sul fronte dati, non c’era molto oggi in Eurozona. La GFK consumer Confidence di Maggio ha deluso, uscendo a -26.5 da precedente -15.7 e vs stime per -16. Il livello è il minimo storico dall’inizio serie, nel 2005. Male anche la consumer confidence francese di Aprile (88 da 90 vs attese per 92), ai minimi dal dicembre 2018. Non è un mistero che inflazione e poi la guerra hanno pesato enormemente sulle confidence dei consumatori ovunque. Meglio hanno tenuto le survey di attività economica e le business confidence, mostrando molta più resilienza. Deutsche Bank ha creato un grafico riportante la differenza tra Consumer e business Confidence nei paesi OECD, e mostra che questa è ai massimi storici a favore della prima.

Come verrà composta questa divergenza. Deutsche Bank segnala che dopo la grande crisi la Business Confidence rimbalzò violentemente, ma la Consumer Confidence rimase bassa. Questo costituì forse un segnale del nuovo rallentamento osservato nel 2011. Difficile trarre una regola da questa casistica spicciola, ma mi pare improbabile che la consumer confidence faccia tutta la strada per colmare il divario.

Dati interessanti anche negli USA:

Le mortgage application settimanali sono calate ancora, per la undicesima settimana delle ultime 12, a indicare l’impatto del rialzo dei tassi sui mutui. Non a caso anche le pending home sales di Marzo sono negative, dopo un Febbraio negativo.

Spaventoso il deficit commerciale sui beni di Marzo, 20 bln sopra attese e ai massimi storici assoluti. Se associamo il dato con la robusta crescita delle scorte all’ingrosso e al dettaglio di Marzo (dopo un febbraio altrettanto forte), ne viene fuori chiaramente un quadro di accumuli di beni da parte di aziende e consumatori in US per paura che 1) i prezzi salgano, e 2) la guerra e i lockdown in Cina rallentino le consegne. Questo lascia trasparire che parte della forte domanda che si riscontra negli USA non sia “autentica”, ma accumulo, che poi dovrà essere smaltito. Negativo per il GDP il deficit, ma compensato dall’accumulo di scorte, che però prende in prestito crescita dai trimestri futuri (mentre il deficit la regala all’estero). Impressionante che il Dollaro non se ne sia dato per inteso. il biglietto verde è restato forte.

L’azionario è rimasto tendente al costruttivo ma ondivago, con una solo tenue tendenza degli USA a outperformare, che fa pari e patta con ieri, al massimo, visto il crollo finale ieri sera. La forza relativa dell’azionario europeo degli ultimi giorni può essere in parte giustificata col brusco calo della divisa unica. Ma bisogna tenere conto di un paio di considerazioni:

1) almeno parte della debolezza dell’€ è giustificata dai timori per il guadro macro, alla luce della guerra e del rallentamento cinese, che non depongono bene per gli utili

2) il crash dell’€ nel bel mezzo di un episodio di forte inflazione non è molto positivo per l’economia e i margini. Per capire la dinamica basta farsi un grafico del paniere di commodities in € (allo scopo uso l’ETF Lyxor Commodities Refinitiv/CoreCommodity).

L’indice è ai massimi dal 2008 (oibo!), ma la salita è stata molto più violenta di allora. Not good.

Le borse EU chiudono con progressi modesti, ma comunque progressi. Sui cambi, il Dollar Index ha superato in giornata il picco del Covid, segnando i massimi dal gennaio 2017. I rendimenti hanno ripreso a salire oggi (in EU solo sulle parti lunghe delle curve), una tendenza che si è accentuata in US dopo la chiusura eu. Wall Street al momento ha perso un po’ di forza, innervosita dall’incombere degli earnings di Facebook (per errore è uscito in anticipo il dato sulle revenues, sotto attese, e il titolo perde il 5%), seguito domani da Amazon e Apple.