Italiano

Italiano English

English

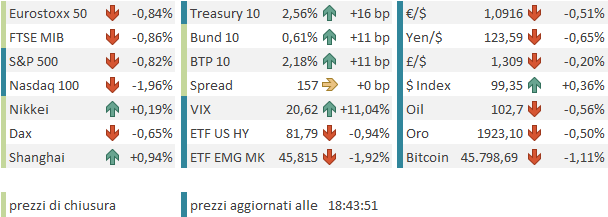

Chiusura forte ieri sera (Lunedì) per Wall Street, con un +0.81% per l’S&P 500 e un ottimo +2.01% per il Nasdaq 100 che dice da dove è venuto il driver. In realtà la performance è stata alquanto dispersa, con sei settori su 10 in negativo, e la forza concentrata nelle large caps e nel tech. Appena 252 titoli si sono mossi al rialzo su 505, il che è raro per una seduta così positiva.

La giornata odierna ha però esordito con un tono incerto, in una seduta asiatica orfana dell’intero China Complex più Taiwan, sempre per la festa dei morti locale. In Cina i focolai Covid continuano a creare problemi. Shanghai resta in lockdown in attesa dell’esito del test di tutti i 26 milioni di abitanti. Ma le autorità esortano la città a mantenere in efficienza il porto (** CHINA URGES #SHANGHAI TO ENSURE PORT, SHIPPING OPERATIONS – BBG), che sta registrando un livelli di ingolfamento record ( link ). L’impatto del lockdown si vede anche sui viaggi nel periodo festivo ( ** CHINA TOURISM REVENUE IN TOMB-SWEEPING HOLIDAY FALLS 31% Y/Y – BBG). I veicoli cinesi oggi hanno corretto, a cominciare dal tech. Pochi movimenti sugli altri indici, le cui performence restano comprese tra il -0.53% di Mumbai, e il +0.45% di Jakarta.

Rilevante, sul fronte cambi, l’inasprimento di stance della Reserve Bank of Australia, che non ha toccato i tassi ma rimosso la locuzione “paziente nel valutare il quadro” dallo satement, indicando quindi una maggiore proattività. I diffusi rialzi dei rendimenti hanno prodotto un balzo di oltre 1% del Dollaro australiano. Parlando di cambi, il Governatore della BOJ Kuroda ha dichiarato che i movimenti del cambio sono stati “rapidi” e meritano considerazione. Ma la stance della BOJ resta rigorosamente dovish.

*KURODA: CURRENT YEN MOVES SOMEWHAT RAPID

*KURODA: WILL CONTINUE TO WATCH FX MOVES CLOSELY

*KURODA: TIGHTENING POLICY NOW CAN DAMAGE ECONOMY

*KURODA: TIGHTENING NOW COULD HURT JOBS, CORPORATE EARNINGS

*KURODA: JAPAN IS NOT IN AN UPWARD SPIRAL OF WAGES, PRICES

*KURODA: UPWARD WAGE, PRICE SPIRAL WOULD REQUIRE TIGHTER POLICY

I PMI finali servizi e composite in Asia hanno visto un deterioramento in Australia e un sorprendete miglioramento in Giappone, con il Composite tornato sopra 50 di poco.

Sul fronte Ucraina, si va verso ulteriori sanzioni alla Russia all’indomani dell’emergere delle atrocità nei territori liberati dalla concentrazione delle truppe nel Donbass. E questa volta il settore energy è compreso, con il Carbone, ed eventualmente in futuro il petrolio che dovrebbero essere compresi nel divieto di importazione. Per un commentoi raccomando questo pezzo di politico.com link ). In US si parla di vietare il pagamento di cedole e rimborsi dei titoli russi attraverso le banche USA, cosa che aumenterebbe il rischio di un default.

Nonostante ciò, l’apertura europea è stata nervosa ma non troppo negativa. I PMI finali Servizi e Composite EU vedono sorprendentemente più verde che rosso. Per i dati già noti a livello flash, se la Francia resta invariata la Germania misteriosamente migliora, insieme a UK

Riguardo le altre economie, l’Italia rallenta meno delle attese ma la Spagna di più. Infine molto bene Irlanda, ma in rallentamento, da livelli elevatissimi, la Svezia. In generale si conferma una lieve frenata, meno di quanto si poteva immaginare visto il quadro. Personalmente, non credo che il peggio sia alle spalle.

Il tempo di guardarsi questi numeri, e il sentiment in Eurozona ha preso a deteriorarsi. All’infuriare del dibattito sulle sanzioni alla Russia, si è aggiunto il nervosismo nei confronti degli asset francesi, legato allo stringersi, oltre il margine d’errore, dei sondaggi tra Macron e la Le Pen alle elezioni francesi, il cui primo turno è previsto domenica (*MACRON LEADS LE PEN 51.5%-48.5% IN HARRIS ELECTION RUNOFF POLL). L’occhio va ovviamente al ballottaggio di Domenica 24 Aprile, e il nervosismo è giustificato dal trend, che vede la Le Pen in forte recupero, e Macron messo in difficoltà dallo scandalo McKinsey, con la possibilità che i sondaggi sottostimino il voto alla leader della Destra.

Siamo stati in questa situazione altre volte, e finora l’elettorato francese ha regolarmente bocciato la Le Pen. Ma visto che in passato le sorprese non sono mancate (Brexit, Trump) e in effetti il margine si è molto assottigliato, oggi abbiamo assistito a un serio selloff degli asset d’oltralpe, con contagio al settore bancario europeo, e sul fronte bonds dall’OAT al BTP, protagonista di una seduta da dimenticare insieme ai bonds del Tresor.

Personalmente, resto dell’idea che Macron dovrebbe prevalere, come i bookmakers ancora scontano ( Betfair la da all’81% al momento). Ma mi riservo di vedere come saranno Domenica i risultati rispetto ai sondaggi ( *MACRON HAS 27%, LE PEN 23% IN DAILY IFOP ELECTION POLL). Se la sottostima fosse marcata, allora si che avremo volatilità.

Non bastasse, l’EU ha apparentemente deciso di aprire il fronte contro l’Ungheria, attivando il processo di rottura della Rule of Law che dovrebbe levare al paese dell’est i fondi EU.

** EU GETS READY TO TRIGGER RULE-OF-LAW BUDGET FIGHT WITH #HUNGARY – BBG **HUNGARY FAILED TO RESOLVE GRAFT CONCERNS: EU’S VON DER LEYEN

**FORINT DROPS 1.4% VS EURO AS EU TO TRIGGER RULE-OF-LAW TOOL

Con queste premesse i mercati Eu hanno approcciato il primo pomeriggio con perdite diffuse, il CAC40 e l’Eurostoxx banks in pesante sottoperformance, l’€ in calo, e i rendimenti e gli spreads in marcato rialzo.

I numeri USA nel pomeriggio non hanno riservato grosse sorprese. I PMI sono stati rivisti al ribasso, ma restano su livelli di attività elevati, mentre il più seguito ISM services ha segnalato accelerazione rispetto al mese scorso, sia pure leggermente inferiore alle attese

I dettagli del report sono anche migliori, con i new orders +4 a 60.1 (export orders +8 a 61) e employment + 5.5 a 54.

A smontare l’eventuale reazione positiva di Wall Street all ISM ci ha pensato la Vicepresidente FED. Lael Brainard, in passato appartenente al gruppo delle colombe, ha dichiarato che l’obiettivo di ridurre le pressioni inflazionistiche è “fondamentale” e quindi la Fed poterà avanti metodicamente i rialzi, e inizierà a maggio a ridurre il bilancio ad un ritmo rapido.

** BRAINARD: FED WILL CONTINUE TIGHTENING POLICY `METHODICALLY’ – BBG

** BRAINARD: FED TO SHRINK BAL. SHEET AT RAPID PACE AS SOON AS MAY.

Personalmente, trovo incoerente il compeortamento della Fed, come quello delle altre banche centrali. Questa ha passato il 2021 a definire temporanea l’inflazione. Ora, si mette a rincorrere questa ulteriore accelerazione, in gran parte causata dalle ricadute di una guerra, che dovrebbe per natura essere temporanea (almeno si spera). Quello che la Fed otterrà, con ogni probabilità, è un rallentamento, cosicchè passerà la seconda metà del 2022 e il 2023 a rincorrere la crescita.

Tanta aggressivita dalla Brainard è riverberata su un mercato dei tassi già debole. I rendimenti USA hanno preso solidamente la via del rialzo, zavorrando ulteriormente il già malconcio mercato europeo. L’aggressività crescente della Vicepresidente FED si è sentita anche sul Dollaro, in forte rialzo. Wall Street ha progressivamente accusato, e questo è andato a penalizzare ulteriormente gli indici europei, che chiudono con cali diffusi, con la curiosa eccezione della Spagna, e di Londra, che resta un isola felice, grazie a un impatto inferiore della crisi Ucraina che si scontra con un posizionamento ridotto per via del timore dell’impatto della brexit.

Se l’€ cede terreno, in attesa dei dettagli delle nuove sanzioni e dei nuovi sondaggi elettorali in Francia, i bonds EU prendono una vera e propria mazzata, con rialzi dei rendimenti a 2 cifre rendimenti record per BTP sopra il 2.25%, e per l’OAT francese, ai massimi dal 2015. Dopo la chiusura, Wall Street ha accentuato le perdite, con Il Nasdaq 100, che ha riacquistato per l’occasione la sua sofferenza dei rialzi dei tassi, a guidare il ribasso.