Italiano

Italiano English

English

Recupero finale per Wall Street ieri sera, con l’S&P 500 che ha chiuso in calo di 0.43% e il Nasdaq 100 a -1.1%. In entrambi i casi la perdita è risultata essere meno della metà di quanto gli indici cedevano a metà seduta. E’ da notare che il Vix è calato per il terzo giorno di seguito, nonostante le performence negative, un indicazione che di solito prelude a un miglioramento del sentiment, anche se non è una regola ferrea, in particolare in situazioni così fluide come quella attuale. Vedremo.

Stanotte l’Asia ha fatto i conti con il cambio di sentiment di ieri, con solo le “A” shares cinesi in grado di mostrare progressi, dopo una seduta dalle oscillazioni selvagge (e un presumibile aiuto da parte dei veicoli di investimento statali). Non così le “H” shares cinesi e Hong Kong, depresse dall’implosione del tech cinese ieri a Wall Street (Nasdaq Golden Dragon China Index -10%) dopo la notizia di un inchiesta SEC su 5 ADR che ha indotto a temere un generalizzato delisting di azioni cinesi al NYSE tra 2 anni. La notizia (citata nel pezzo di ieri) è stata ripresa anche da Bloomberg ( link ). I multipli dello HSCEI e del Hang Seng sulla scorta di questo selloff sono arrivati sotto 8x, e i dividend yield sono entrambi sopra il 3%. Incredibile, a mio modo di vedere.

E’ vero che il newsflow oggi non è dei migliori in Cina:

** il rendimento del high yield in $ cinese ha superato il 25% e ed il 56% dei titoli delle immobiliari quota sotto 50/100

** I casi Covid hanno superato 1000 al giorno per la prima volta da 2 anni.

** Il premier cinese Li Keqiang ha dichiarato che raggiungere il target di crescita per il 2022 sarà “difficile” ( link ) e richiederà supporto da parte della politica fiscale e monetaria.

Resta il fatto che è in arrivo altro stimolo fiscale e monetario, e che le pressioni inflazionistiche sono inferiori che altrove.

Tra gli altri indici male, ancora, Tokyo, e perdite anche per Seul, Ho Chi Min, Taiwan, Sydney, mentre Jakarta è rimasta invariata, e Mumbai ha mostrato marginali guadagni.

L’apertura europea ha avuto un tono costruttivo, ancorchè nervoso. Dal meeting di Versailles non è uscito granchè: i leaders sono divisi sull’opportunità di accettare la richiesta dell’Ucraina di entrare nell’EU, anche se da indiscrezioni pare che molti siano favorevoli ( SLOVENIA PM: LARGE MAJORITY ADVOCATED MESSAGE THAT EU MEMBERSHIP SHOULD BE GRANTED TO UKRAINE AS SOON AS POSSIBLE – RTRS): Per il resto, nella notte non è emerso altro se non che l’EU ha in programma di eliminare la dipendenza dalla Russia per l’energia entro 5 anni (2027), quindi sarà un processo lungo.

Dopo un tuffo in negativo momentaneo, i mercati hanno continuato a tradare con un tono vagamente costruttivo. L’€ si è però ben guardato dal recuperare il terreno perso ieri, e i rendimenti sono rimasti in range per la mattina in attesa di news.

In mattinata abbiamo potuto dilettarci con i tentativi dei membri ECB più dovish di temperare l’impatto della performance del meeting di ieri. Prima Villeroy, e poi Rehn hanno dato segnali di prudenza,

*ECB’S VILLEROY: NO LONGER AUTOMATIC LINK BETWEEN QE AND RATES

*ECB’S VILLEROY: IF RATES INCREASE, IT WILL BE VERY GRADUAL

*ECB’S VILLEROY: ECB POLICY REMAINS VERY ACCOMMODATIVE

*ECB’S VILLEROY: WILL DO MORE TO COMBAT FRAGMENTATION IF NEEDED

*REHN: ECB’S DECISION WAS COMPROMISE, SUPPORTED UNANIMOUSLY

*REHN: NEW RATE GUIDANCE DOES NOT SIGNAL EARLIER OR LATER HIKES

Purtroppo, la schedule del ritiro dello stimolo è fissata e non sarà questa retorica a cambiarla. Sarà un eventuale deterioramento del quadro macro a modificarla, imponendo un altro bagno di umiltà ad un Governing Council che già è reduce dalle “magre” di febbraio scorso.

Non a caso l’impatto sui tassi e divisa è stato impercettibile e sono state altre vicende a muoverli in giornata.

La headline giusta per agitare l’ambiente è arrivata a ridosso dell’ora di pranzo: Putin ha parlato di sviluppi positivi nelle trattative di pace.

** PUTIN: CERTAIN POSITIVE SHIFTS IN TALKS WITH UKRAINE: IFX

I Futures eueropei hanno fatto un balzo di 3 punti percentuali prima di consolidare un po’, l’€ è balzato a 1.104, e i rendimenti sono saliti a livello globale. Meno entusiasta Wall Street, con i futures che hanno comunque superato il punto percentuale di guadagno.

Questa hedaline sembra provenire da una conversazione tra Putin e Lukashenko, nella quale il Presidente russo ha relazionato sommariamente l’omologo bielorusso. Non è assolutamente chiaro quali sarebbero questi sviluppi, magari Putin si riferiva solo alla disponibilità al compromesso mostrata da Zelenskiy.

Chiamatemi cinico, ma io sono poco propenso a credere a queste aperture. Mi pare molto più significativo, e minaccioso, il richiamo dei volontari dall’Asia riportato dai giornali, e la disposizione da assedio dell’esercito russo attorno alle città (RUSSIAN FORCES ENCIRCLING KYIV, NOW LESS THAN 10 MILES FROM THE CITY -FOX NEWS), dalle quali oggi dovrebbero essere stati evacuati molti civili. Anche i leader occidentali sembrano poco impressionati, se è vero che stanno predisponendo nuove sanzioni economiche da erogare.

** G7 SAYS IT IS PREPARED TO TAKE FURTHER MEASURES TO HOLD RUSSIA’S PUTIN ACCOUNTABLE FOR ATTACK ON UKRAINE

** EU’S VON DER LEYEN SAYS WILL BAN EXPORT OF ANY EU LUXURY GOODS FROM OUR COUNTRIES TO RUSSIA – RTRS

**U.S., ALLIES TO DENY RUSSIA THE BENEFITS OF ITS WTO MEMBERSHIP – BBG

**BIDEN: U.S. AIMS TO END NORMAL TRADE RELATIONS WITH RUSSIA

Sta di fatto che l’euforia sui mercati si è mantenuta fino all’apertura di Wall Street. Dopodichè il mercato azionario ha cominciato progressivamente a perdere momentum, l’€ ha ceduto i guadagni e iniziato a incamerare perdite, i rendimenti hanno invertito la marcia, e i safe asset, come l’oro e il $, e il petrolio, che languivano, hanno ripreso forza.

Cosa è successo? Non molto.

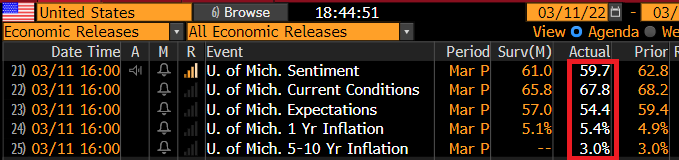

Il U. of Michigan consumer confidence preliminare di Marzo è uscito in calo e sotto attese, a causa di un deterioramento delle expectations, che chiaramente chiama in causa la crisi ucraina (occhio al rialzo delle aspettative di inflazione di breve).

Ma la sostanza è sicuramente il crescente nervosismo per gli eventi del week end, con la possibilità di un accelerazione dell’azione russa in Ucraina, con il G7 che studia altre sanzioni, e così via. Un ulteriore motivo di attrito potrebbe essere l’ipotesi di ammissione dell’Ucraina nell’EU, anche se ci credo poco

** UKRAINE STATE INFORMATION CENTRE SAYS BELARUSIAN INVASION OF UKRAINE TODAY “CANNOT BE RULED OUT”

**DE CROO SAYS NEW EU SANCTIONS ON RUSSIA MAY COME THIS WEEKEND

**MACRON: CUTTING GAZPROMBANK OFF SWIFT AMONG POSSIBLE OPTIONS

*VON DER LEYEN: COMMISSION TO FORM OPINION ON UKRAINE MEMBERSHIP – BBG

**VON DER LEYEN: COMMISSION TO FORM OPINION IN ‘VERY SHORT TIME’

E’ da osservare che l’azionario EU ha mantenuto parte dei sontuosi guadagni e un vantaggio su Wall Street, passata poi in passivo. Ma l’€ ha finito con il lasciare sul terreno un altro mezzo punto abbondante, e i rendimenti calano in Europa, a parziale ritracciamento dei movimenti di ieri.

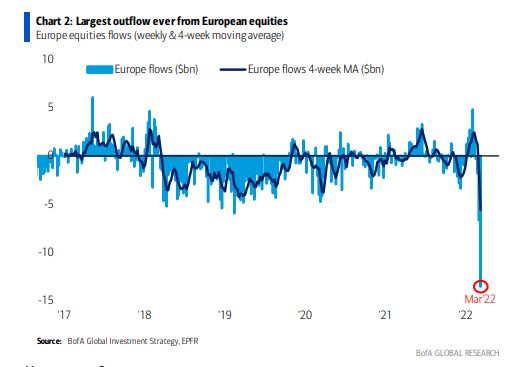

Le borse europee coronano con discreti progressi (anche se ben distanti dai livelli di metà seduta) una settimana di corposi recuperi (+3.7% Eurostoxx 50, +4% il Dax) anche in relativo contro una Wall Street che invece cederà (al momento S&P 500 -2% sulla settimana). La matrice di questa forza relativa sono presumibilmente ricoperture: la precedente settimana era costata all’Eurostoxx 50 il 10.5%, e i flussi in uscita dall’Euro si erano collocati ai massimi storici come mostra questo grafico di Bank of America.

Un po’ di rimbalzo è normale dopo questi fenomeni. Non credo che continueremo a lungo con questa outperformance, a meno di sviluppi positivi che fatico ad immaginare, visto che Putin con ogni probabilità porterà avanti il suo assedio e quello economico a cui lo sta sottoponendo l’occidente produrrà i suoi effetti col tempo e non solo sulla Russia. Non a caso, l’€ dopo il rimbalzo del giorno del +7% per l’azionario EU, e l’ECB, si sta riportando verso i minimi di inizio mese.