Italiano

Italiano English

English

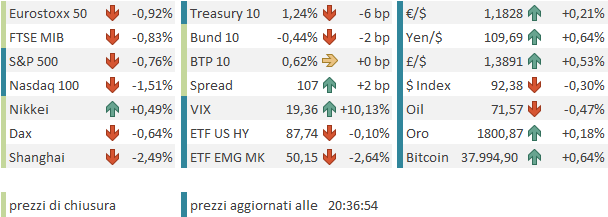

La mia settimana o poco più lontano dai mercati non è stata priva di azione. Intanto, Lunedì scorso si è avuto un nuovo mini crash sui mercati europei, imitato, con enfasi assai minore, in USA e Asia, e presumibilmente da attribuire a timori di impatto della variante Delta sulle economie (in ordine di fragilità percepita), aggravati da una sensazione di “picco del ciclo”. Il movimento è stato accompagnato da un ulteriore calo dei rendimenti, come ogni “growth scare” che si rispetti. Moderato supporto per il Dollaro dalla risk aversion. Il tempo di chiedersi se questo era il preludio di un episodio di volatilità più seria, e il dip è stato comprato e l’S&P 500 ha marcato nuovi massimi nella seconda parte della settimana, bucando quota 4.400 punti, un livello che praticamente nessuna delle principali case di investimento aveva indicato come raggiungibile in corso d’anno. Analogamente i mercati Eurozone hanno recuperato le perdite. Il rimbalzo dei rendimenti è stato però meno convincente, con i tassi reali USA e Eurozone che continuano ad essere incredibilmente bassi (sia quelli Eurozone che quelli USA stanno facendo i nuovi minimi in queste ore).

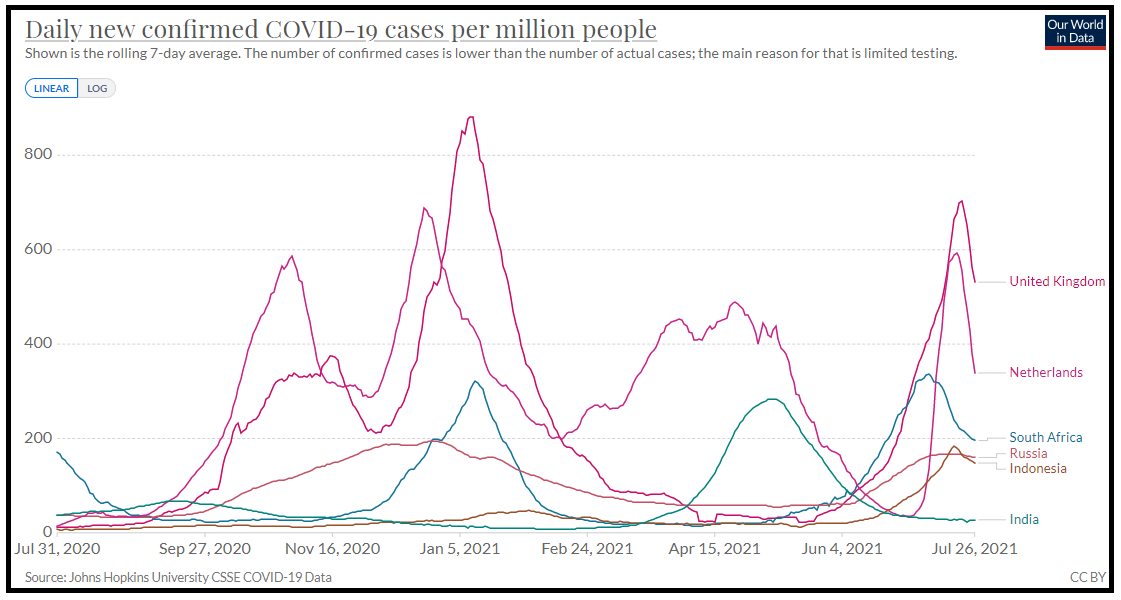

Il paradosso del “lunedì nero” è che le notizie sul Covid hanno preso una bella piega, nel corso della settimana. In U.K., dove lunedì come da attese, sono state eliminate le ultime restrizioni, la situazione casi ha preso a migliorare stabilmente.

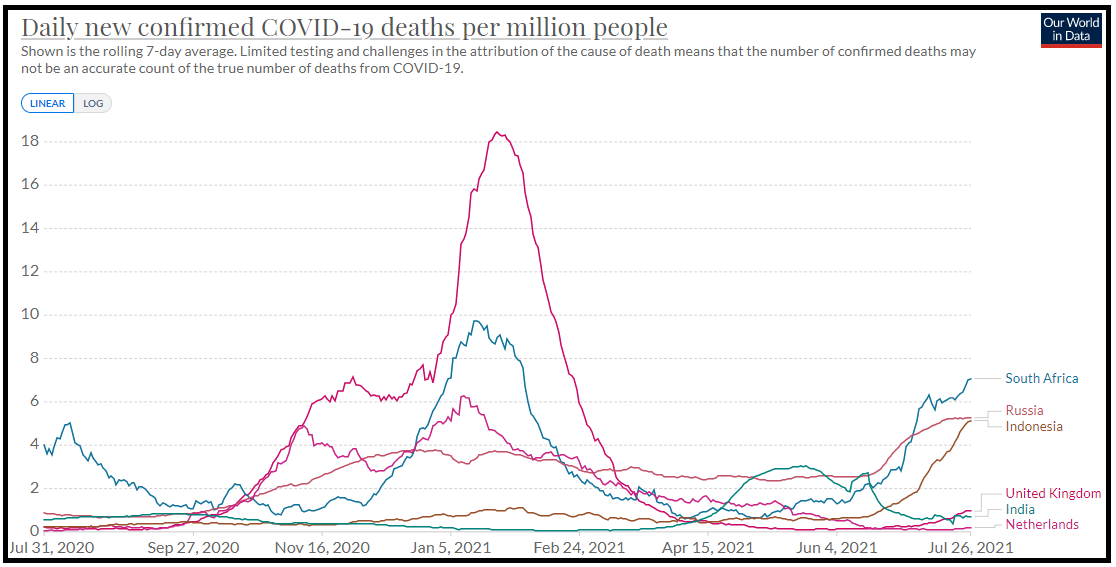

E non è l’unico posto in cui si nota un calo. In molti altri paesi teatro di un accelerazione, si sta osservando un rientro. Nel caso di UK, la temuta accelerazione dovuta agli assembramenti relativi alle partite degli Europei è stata nella realtà modesta ed effimera, a mio personale modo di vedere perchè tra vaccinati e gente che ha avuto l’infezione, il tasso di immunizzazione della popolazione si sta elevando (da una survey ONS appare che il 925 degli adulti ha anticorpi in UK). La fine degli Europei potrebbe essere un altro fattore a supporto. Vedremo se, come nel caso dell’ India, la discesa continuerà o vi sarà una nuova accelerazione. Ma ipotizzando che l’ondata vada a esaurirsi, si può dire che i vaccini ne hanno tenuto il costo in termini di vittime su livelli una frazione delle precedenti. Uno sguardo al grafico sotto, con i medesimi paesi indicati sopra questa volta per numero di morti per milione mostra chiaramente la differenza tra le nazioni con percentuale di vaccinazione elevata (Olanda UK) e quelle più in difficoltà con la campagna.

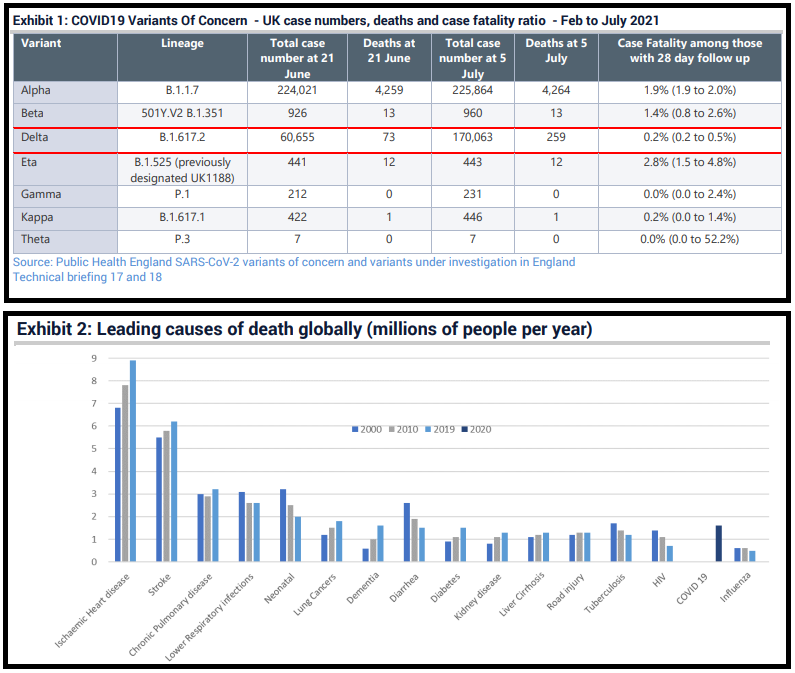

In generale, sono numeri che al mercato dovrebbero piacere, perchè indicano che la convivenza col Covid si fa più facile. Se la mortalità resta quella recente in UK con la variante Delta (vedi grafico sotto, courtesy of Jefferies), vale a dire un 0.2-0.3% dei casi, è effettivamente quella di un influenza. Pre vaccini era intorno al 2%, circa 5 volte quella della normale “flu”.

Un altro evento che ha contraddistinto la settimana è stato il meeting ECB, con la comunicazione della nuova guidance informata alla revisione della strategia. Effettivamente l’outcome è stato meno banale, e più accomodante delle attese. La Banca Centrale ha comunicato che vi sono 3 condizioni da verificare per il rialzo dei tassi:

1) lo scenario centrale deve vedere l’inflazione raggiungere il target (recentemente cambiato da “vicino ma sotto il 2%” a “2% simmetrico”) ben prima dell’orizzonte delle previsioni ECB (2/3 anni, nel senso che al momento è 2023, ma a dicembre 2021 verrà spostato al 2024).

2) l’inflazione deve essere vista stabilizzarsi “durevolmente” sul 2% per il resto dell’orizzonte temporale

3) i progressi nelle misure di inflazione implicita (core) devono essere tali da indicare che questa si stabilizzi al 2% con possibilità di superarla temporaneamente (anche se questo non è un obiettivo ma solo un ipotesi).

Queste modifiche sono state approvate a larghissima maggioranza (leggi “il fronte dei falchi ha perso). L’impatto si è notato più su tassi e spread, per ora, che non sulla divisa unica che è rimasta parzialmente supportata dal ritorno del risk appetite, e col Dollaro in fibrillazione in attesa del FOMC di domani.

Infine, i PMI flash globali di Giugno hanno mostrato ancora forza in Eurozone (PMI composite ai massimi da 21 anni), mentre in US vi è stato un calo, guidato dai servizi, che avrebbe potuto alimentare i timori per la crescita, se non fosse che è uscito Venerdì, in concomitanza col record di Wall Street.

Venendo a ieri, la seduta è iniziata con un tono opaco in Asia. Il motivo principale è la nuova “repressione” delle autorità cinesi questa volta sul settore del e.learning. Alle aziende che lo compongono, molte delle quali si sono recentemente quotate, è vietato il fine di lucro. E’ chiaro che queste continue interferenze dei regulators stanno innervosendo parecchio gli investitori, e ne abbiamo avuto dimostrazione anche oggi con le “H” shares cinesi che hanno ceduto quasi il 10% in 2 sedute (-4.92% ieri e -5.08% oggi) mentre le “A” shares un più ridotto 5% (Shanghai Composite). L’incombere del FOMC domani, e indiscrezioni sui media cinesi che anche il financing degli sviluppi immobiliari è prossimo ad un giro di vite hanno accentuato la pressione.

Chiaro che il resto dell’area ha sofferto, e l’indice Emerging, di cui l’Asia è una bella fetta, ha ceduto parecchio. Il valore di oggi ancora non lo abbiamo, ma dando uno sguardo al livello del MSCI Emerging future, l’indice corrispondente dovrebbe essere in calo da inizio anno di circa il 4%. Dal 30 Dicembre Shanghai cede oltre il 2%, Shenzen quasi il 9%, e le “H” shares un tremendo 17%: lo HSCEI è tornato sui livelli di marzo 2020, in pieno scoppio della pandemia, e se cede ancora un 5% andrà sotto. Una debacle, rispetto agli indici dei paesi industrializzati, molti dei quali mostrano rialzi a 2 cifre. Trattandosi di un danno – almeno parzialmente – autoinflitto, sarei sorpreso che le Autorità lasciassero andare le cose in questo modo senza fare nulla. Su queste basi, mi sembra che il movimento dell’azionario cinese cominci ad avere le caratteristiche di una occasione di acquisto.

Se non altro, oggi il crash è rimasto più confinato nel China complex (più Taiwan). Degli altri principali indici solo Mumbai e marginalmente Jakarta sono calati.

La seduta di ieri in Europa ha avuto un tono incerto. In controtendenza robusta il settore bancario, che ha offerto un bel supporto a Milano e Madrid, che hanno outperformato l’Eurostoxx 50 e gli indici core.

Oggi si è partiti con un tono simile, e senza le banche a supportare. In concomitanza con l’apertura del cash, poi, lo yuan, che aveva sopportato bene la volatilità dell’azionario cinese, ha fatto un improvviso scivolone cosa che ha un po’ acceso gli animi. Così a metà mattinata il passivo accumulato era discreto.

Le cose sono andate un po’ meglio nella seconda parte della mattina, che ha visto un parziale recupero.

Nel primo pomeriggio in US erano previsti i pochi dati della giornata.

I durable goods di Giugno hanno deluso, anche se le revisioni al mese di Maggio attenuano la negatività. Le case costano sempre di più in US, e stupisce poco che il numero di americani che giudica questo un buon momento per comprare casa sia ai minimi storici. Bene invece la consumer confidence di luglio, in rialzo a fronte di attese di un marcato ribasso. La percezione del mercato del lavoro è ai massimi dal 2.000 (44% netto che lo trova “plentiful” vs “hard to get”). Bene il Richmond manufacturing, anche se il sottoindice new orders è calato.

Wall Street però in apertura ha preso la via del ribasso. Una certa pesantezza non può sorprendere più di tanto, considerando che veniamo da 5 rialzi di seguito, per un totale di quasi un 4%. La sottoperformance del Nasdaq suggerisce qualche nervosismo per gli earnings in arrivo (oggi Apple, Microsoft, Alphabet dopo la chiusura, domani Facebook e PayPal, giovedì Amazon). Non si può dire che il mercato non sia andato a prezzare dei buoni earnings.

E poi domani abbiamo il FOMC, e il mercato si aspetta di sentire da Powell e C. che piega prende la discussione sul tapering. Volendo fare un annuncio ufficiale entro il quarto trimestre, bisogna segnalarlo in tempi non troppo lunghi. Se domani è forse troppo presto, le 2 occasioni più adatte sono il Jackson Hole symposium di fine Agosto o il FOMC di settembre. Domani comunque l’argomento andrà trattato, con la consueta delicatezza.

Per una volta, la debolezza è “made in USA”. Lo si nota dal fatto che le perdite sono simili a quelle EU ( alla chiusura europea l’S&P 500 perdeva quasi l’1%) e che il Dollaro cede. Le perdite degli indici EU sono comunque significative. Vediamo la chiusura a NY e poi la qualità delle prime trimestrali tech, e come le accoglie il mercato.