Italiano

Italiano English

English

NB: Lampi salta 2 uscite e torna dopo il ponte, Giovedi 3 Giugno.

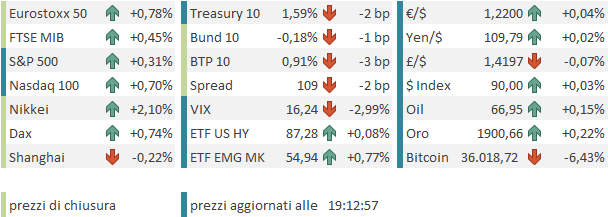

Nuovi progressi dell’S&P 500 verso i massimi storici ieri sera (Giovedì) con la distanza dal record del 7 maggio (4237 punti) ormai meno di un punto percentuale. La salita non è stata certo entusiasmante ieri (+0.12% a 4.200,88 punti ). La forza di banche e small caps è stata bilanciata dalla debolezza del tech (Nasdaq 100 -0.33%).

La seduta asiatica è stata protagonista di una chiusura di settimana piuttosto buona, con Tokyo sopra il 2% di progresso, e Taiwan e Sydney sopra l’1%. Bene anche Seul e Mumbai, mentre a guastare la festa ci hanno pensato le “A” e le “H” shares cinesi, entrambe in moderato calo. Marginali progressi per Jakarta e Hong Kong.

Le prese di beneficio su Shanghai sono state attribuite ai warning della People Bank of China sulla divisa e sulla stabilità finanziaria

*PBOC SAYS YUAN RATE CAN’T BE USED TO OFFSET COMMODITY INFLATION

*EXCHANGE RATE CAN’T BE USED TO SPUR EXPORTS EITHER: PBOC

*PBOC URGES PROACTIVE MEASURES TO MITIGATE LOCAL FINANCIAL RISKS.

La verità è che la settimana delle “A shares era stata ottima (+3.6% nonostante il calo di oggi) la migliore da 3 mesi a questa parte e quindi le vendite sono fisiologiche.

Più sorprendente la forza del Nikkei, che avviene proprio mentre Tokyo estende lo stato di emergenza fino al 20 giugno, come rumoreggiato ieri, per salvare i giochi olimpici. Forse la scivolata oltre 110 dello Yen/$ ha un po’ aiutato un rimbalzo che era nell’aria.

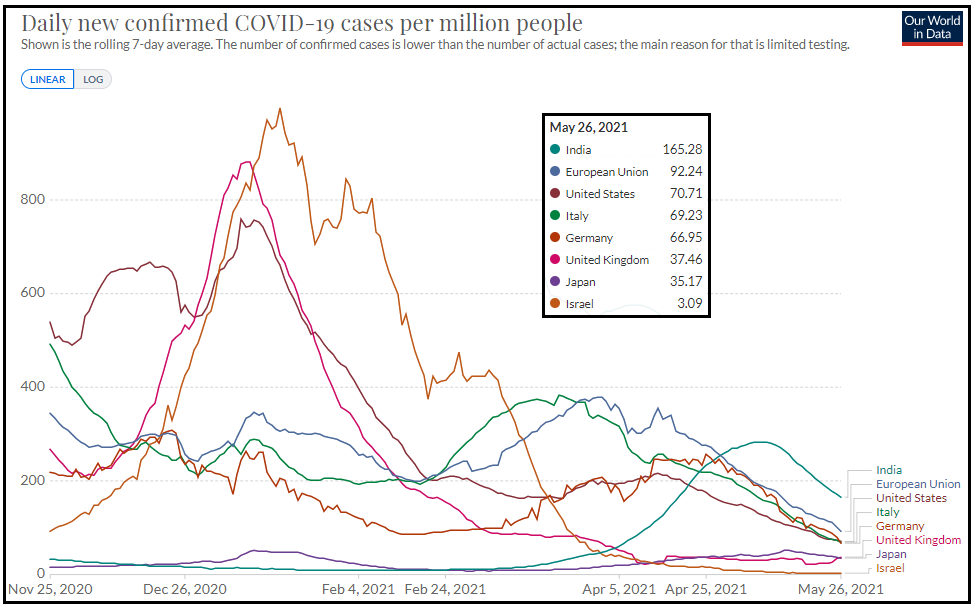

Parlando di Covid, Il quadro continua a restare abbastanza benigno, con i casi in calo più o meno ovunque.

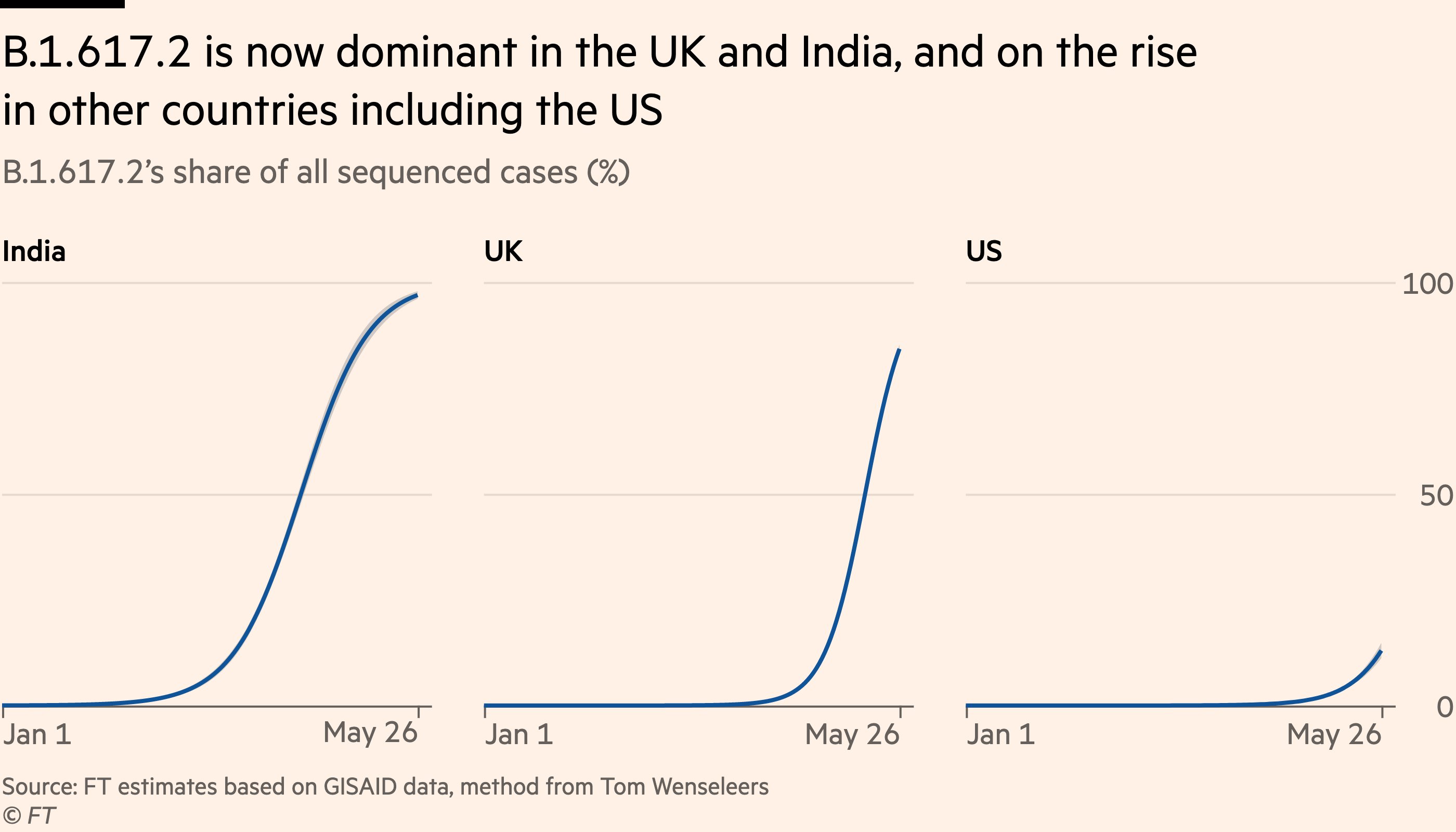

In marginale controtendenza UK, che sta sperimentando la diffusione della variante indiana in alcune regioni. I nuovi casi sono ai massimi da 6 settimane sia pure ancora ridotti in assoluto (3500). Ma la diffusione è maggiore tra gli under 40, ancora solo parzialmente vaccinati, a indicare che il vaccino ha un efficacia, anche se inferiore, nel caso di singola dose.

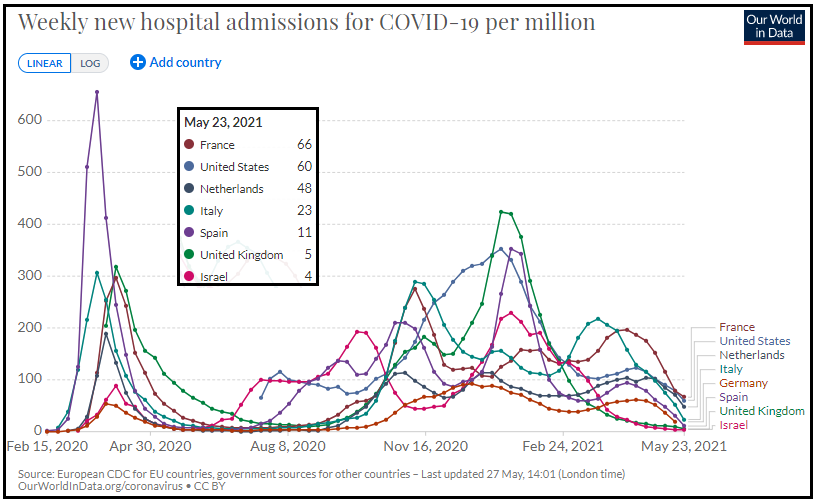

Va detto che nelle contee più colpite si vede un marginale aumento delle ospedalizzazioni. Vedremo quale sarà l’impatto. Ma gli studi principali continuano a mostrare che un trattamento completo coi vaccini approvati previene le sintomatologie severe, e quindi le ospedalizzazioni

.

Ma sembra che anche in US presto questa diventerà la mutazione dominante. Magari ridarà un po’ di slancio alla campagna vaccinale , come sta facendo in UK

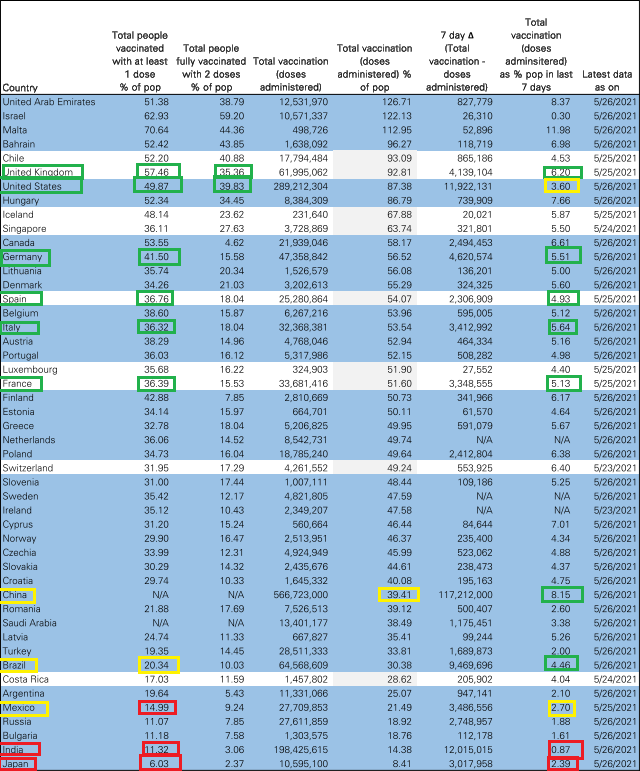

Uno sguardo allo schema di DB mostra infatti che mentre UK è tornata a vaccinare oltre il 6% della popolazione alla settimana, gli USA languono sotto il 4%.

Si nota il miglioramento dell’Eurozone sia in termini di % immunizzata che di ritmo. Male Asia e Emerging, anche se in Cina, dove i dati sono parziali, si nota una bella accelerazione delle immunizzazioni. Giappone ultime della fila.

La seduta europea è partita ovviamente con un buon tono, i principali indici a mostrare discreti guadagni, con una price action tranquilla e i guadagni abbastanza diffusi tra i settori (solo 2 in calo, auto e resources).

In mattinata notizie non troppo buone sul fronte macro.

In Francia

** consumer spending aprile sotto attese (-8.3% vs -4% atteso)

** CPI maggio preliminare sopra attese

** GDP del primo trimestre rivisto al ribasso

In Germania Import prices sopra attese ad aprile.

Meglio le survey, con la Economic Confidence EU +4 a 114.5 2 punti oltre attese, la industrial confidence +0.6 a 11.5 in linea e la services confidence a + 9.1 punti a 11.3 vs attese per 6.3

L’evento della mattinata è stato il brusco calo dell’€, rimasto senza spiegazioni precise. Si è parlato del rialzo dei rendimenti USA, ma questo è avvenuto principalmente ieri. Certo, oggi c’era la pubblicazione del PCE deflator, la misura di inflazione più guardata dalla FED. L’impressione personale è però che si sia trattato di flussi di fine mese, anticipati perchè lunedì è festa in America, e nessuno vuol fare il rebalancing in un giorno di liquidità ridotta. Va anche detto che la performance di maggio sulle varie asset class, cambio incluso, è modesta.

Nel primo pomeriggio, il core PCE aprile ha riservato una modesta sorpresa positiva (+0.7% da prec +0.04% e vs stime per +0.6% con il dato anno su anno al 3.1%. Elevato ma si sapeva.

Il personal income di aprile ha visto uscire l’effetto assegni ai consumatori (-13.1%). E’ interessante anche notare il calo del trade balance goods (85 bln$, 7 sotto le stime) , con le importazioni che sono scese bruscamente (meno reddito, meno acquisti? Forse è un po’ presto per questo effetto).

Il Chicago PMI, per contro ha stracciato le stime (75.2 da 72.2 contro attese per 68) marcando il massimo dal 1973. Probabilmente il boom è aiutato dalla ripartenza della produzione nel settore auto, grazie ad una riduzione della scarsità di semiconduttori ( link ). Questa è un ottima notizia per un buon numero di settori, auto in testa.

Manco a dirlo, l’uscita del PCE deflator ha praticamente marcato il minimo per il Dollaro e il massimo della seduta per i rendimenti. Subito dopo il Biglietto Verde ha iniziato a restituire i guadagni e i tassi hanno preso a calare.

Wall Street ha aperto positiva e al momento cerca di aggiungere ai modesti progressi di ieri. Il calo dei tassi ha ridato un po’ di verve al Nasdaq.

La chiusura europea vede diversi indici tornati ai massimi poliennali: Eurostoxx 50, CAC 40, FTSE MIB, mentre il Dax chiude per la prima volta nella sua storia sopra 15.500 punti. Il quadro tecnico è positivo, con il tentativo di breakout (vedi grafico Eurostoxx 50, oltre 4.000 punti) .

In calo i tassi eurozone, con lo spread che rimette il naso sotto 110. Dopo tanta volatilità l’€/$ chiude la seduta europea praticamente invariato. Commodities e preziosi mostrano moderati guadagni, con l’oro appoggiato sulla soglia psicologica di 1900. Le Cripto si apprestano a un week end che appare difficile.

La prossima settimana si pare con una festività, ma si chiude col botto del labour market report di Maggio. Le attese sono per 650.000 nuovi occupati. In altre parole ora gli analisti si aspettano per Aprile + Maggio i nuovi occupati che prima stimavano per il solo aprile. Evviva le aspettative adattive. Io mi aspetto una sorpresa positiva.

Al momento di inviare il pezzo arrivano i dettagli del piano di Biden

*STATE DEPARTMENT DISCLOSES DETAILS OF BIDEN’S PROPOSED BUDGET

*BIDEN BUDGET CALLS FOR SPENDING SURGE FUELED BY HIGHER TAXES

*BIDEN SEEKS $6T BUDGET WITH DEFICIT AT 7.8% OF GDP IN FY2022

*BIDEN EPA BUDGET FOCUSES ON RESEARCH, ENFORCEMENT, STAFF BOOST

*ROUSE REFERS TO PLEDGE ON NO TAX HIKE FOR SUB-$400,000 EARNERS

*BIDEN’S BUDGET ASSUMES REAL GDP GROWTH OF 4.3% IN 2022

*BIDEN’S BUDGET ASSUMES 4.1% UNEMPLOYMENT RATE IN 2022

*BIDEN’S BUDGET ASSUMES INFLATION AROUND 2% IN COMING YEARS