Italiano

Italiano English

English

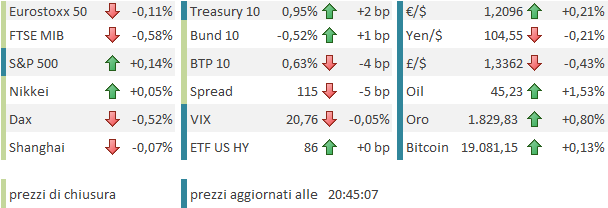

Un moderato ritracciamento finale non ha impedito a S&P 500 e Nasdaq 100 di chiudere ai massimi storici ieri sera, anche se di poco. Resta un breakout poco convinto, in aggregato, quello avvenuto nella seconda metà di Novembre. Ma sta anche scritto “never short a dull market” (mai andare scoperti su un mercato noioso). Di fatto, al momento segnali seri di debolezza scarseggiano, nonostante positioning e sentiment si collochino su livelli estremi.

Stanotte, però, il tono positivo è un po’ scemato in Asia, con il China complex al palo e gli altri principali indici a mostrare guadagni ridotti, ad eccezione di Seul, che ha fatto i massimi storici. La scusa del giorno è stata un pezzo del NYT in cui si sostiene che – sorpresa – Biden non procederà immediatamente a rimuovere i dazi alla Cina. Il Presidente eletto avrebbe anche annunciato di voler condurre una revisione dell’accordo commerciale fase 1. Per trattare con la Cina serve una posizione di forza, e ancora questa non è stata raggiunta, secondo Biden. Era evidente che la musica non sarebbe cambiata nei confronti del Dragone, con l’avvicendamento alla Casa Bianca, visto la stampa di cui gode col pubblico americano. Comunque il pretesto ha levato un po’ di forza al risk appetite.

All’inizio della seduta europea, è emerso che U:K: sarà la prima nazione occidentale ad aver approvato il vaccino Pfizer ( link ). Il prodotto dovrebbe cominciare ad essere disponibile nel paese dalla prossima settimana nella misura di 800.000 dosi. Negli USA Pfizer dovrebbe venire approvato dopo il 10 dicembre e il Moderna dopo il 17 con distrubuzioni nella seconda metà del mese. In Europa, a sentire il FT (vedi lampi di ieri) sembra improvabile di avere qualcosa prima di Gennaio. in Russia, per contro, starebbero cominciando la vaccinazione di massa con lo Sputnik ( PUTIN ORDERS MASS COVID-19 VACCINATIONS TO START NEXT WEEK IN RUSSIA ).

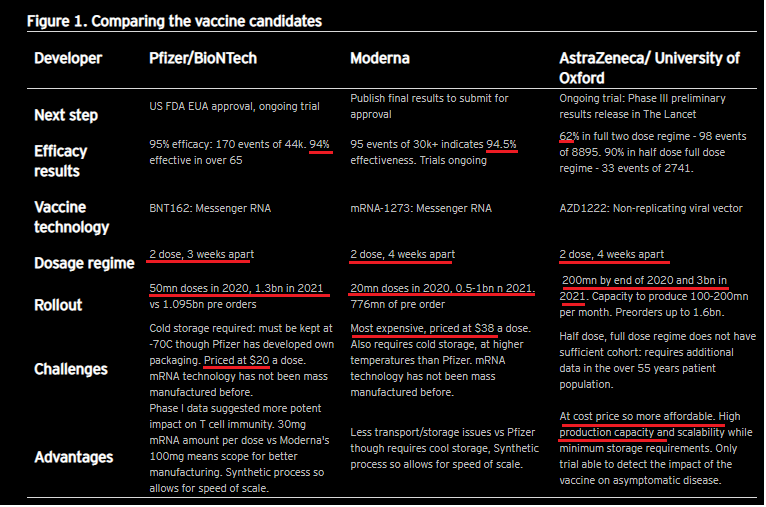

Citigroup ha fatto un bellissimo schema, che riporto, in cui mostra i 3 vaccini principali in dirittura d’arrivo, con caratteristiche e stato dell’arte (enfasi aggiunte dal sottoscritto)

Dovessero i tempi venire rispettati, un approdo ad una percentuale di popolazione vaccinata sufficiente a creare un immunità di gregge dovrebbe essere raggiunto, nei principali paesi industrializzati, nella seconda metà del 2021. Fauci ha dichiarato che le vaccinazioni di individui non vulnerabili potrebbero cominciare nel secondo trimestre, e se l’accettazione sarà buona, una larga maggioranza della popolazione potrà essere trattata entro la fine del trimestre. In quel caso l’immunità d gregge potrebbe essere raggiunta a fine estate ( link ). Le incognite a questo scenario sono costituite da eventuali ritardi di produzione, da diversi risultati di efficacia nella pratica, e dalla disponibilità del pubblico a vaccinarsi. Un plus è costituito dall’arrivo di altri prodotti (mi vengono in mente Curevac, Sinovax, novavax, Johnson & Johnson).

Nel frattempo, la situazione continua a migliorare in Eurozone dove i casi scendono quasi ovunque, e le ospedalizzazioni cominciano a rallentare altrettanto bene, anche se in particolare in Germania si continua a parlare di restrizioni ( GERMAN GOVT, STATES PLANNING TO EXTEND CLOSURES OF RESTAURANTS, HOTELS UNTIL JAN. 10 DUE TO COVID-19 – SOURCES – RTRS).

In US il quadro è a sua volta in miglioramento (anche se la presenza del Ringraziamento deve indurre alla prudenza, non fosse altro anche per le distorsioni nei numeri) ma la situazione dei singoli stati è abbastanza dispersa con le ospedalizzazioni in alcuni stati (California, Pennsylvania) che stanno approcciando i livelli di marzo scorso, e risultano ancora in forte crescita.

L’apertura europea ha visto gli indici in consolidamento, in linea col mood ereditato dall’Asia. Le buone retail sales tedesche di Ottobre (+2.6% da precedente -1.9% e vs stime per 1.2%) sono state snobbate. Sul sentiment possono aver pesato indiscrezioni che le notizie date ieri sera da Times Radio sull’entrata nel “tunnel” delle negoziazioni sulla Brexit avrebbero lasciato di stucco i protagonisti. Sicuramente ne ha risentito la Sterlina , e, nella prima parte della seduta, l’€.

Così la mattinata è trascorsa con l’azionario in consolidamento, insieme al cambio, e i tassi in correzione, mentre l’oro ha continuato il rimbalzo di ieri.

A fine mattinata il newsflow sulla Brexit è ulteriormente peggiorato, con il Times ( link ) a riportare che la Francia, insieme ad atri paesi del fronte più intransigente, starebbe spingendo per far dichiarare fallite le negoziazioni. L’idea sarebbe di buttare fuori lla Gran Bretagna senza accordo, lasciandola per un po’ in regime WTO, per riflettere. La sterlina ha ceduto un altro po’, ma in generale il mercato mostra di ritenere queste schermaglie di negoziazione.

A metà mattinata è stata pubblicata anche l’ADP survey di novembre che ha riportato 307.000 nuovi occupati nel settore privato in US, da precedenti 404.000 e vs stime per 440.000. Il numero mette un po’ di pressione alle attese sui payrolls per venerdì (486.000), ma personalmente io lo trovo quasi confortante, a fronte delle attese personali di un numero molto più basso, se non negativo. Il mercato ci ha badato poco perchè di recente questa serie ha avuto un valore segnaletico molto ridotto.

Wall Street è partita in moderato ritracciamento da ieri, gravata da prese di beneficio sul tech in generale. Successivamente il mercato ha messo a segno un recupero, favorito da una ripresa dell’indebolimento del Dollaro, che sembra senza fine, e da un apparente atteggiamento costruttivo a Washington relativamente al varo del citato pacchetto di stimolo bipartizan

** MCCONNELL SAYS DEMOCRATS SIGNALING GOOD FAITH ON AID EFFORTS

** MCCONNELL SAYS MUST GET VIRUS RELIEF TO AMERICAN PEOPLE

** U.S. HOUSE MAJORITY LEADER SAYS NO AGREEMENT WITH MCCONNELL YET ON COST, DURATION OF NEXT CORONAVIRUS AID BILL

L’impatto di questa news si è notato anche sui rendimenti USA, che hanno ripreso a salire, anche se meno aggressivamente di ieri, e sul Dollaro, che ha ripreso la discesa, superando 1.21 vs €. A giudicare dal comportamento della Divisa Unica, ad una settimana dal meeting ECB di dicembre, il mercato sembra vedere la banca centrale completamente inerme.

Tra l’altro domani è la giornata dei PMI Servizi globali (e dell’ISM non manufacturing in US) e ricordo che il differenziale tra USA ed Euro in sede di release flash ammontava a quasi 13 punti (45.1 Eurozone, e 57.9 USA).

Il recupero del sentiment del pomeriggio è stato aiutato anche dal rimbalzo del petrolio, in seguito alle notizie di progressi in questo interminabile meeting Opec+ che dovrebbe terminare domani (*OPEC+ HAS MADE HEADWAY TOWARD DEAL: DELEGATE: BBG). In Eurozone si è vista anche un inversione di tendenza del settore bancario, che, partito debole, ha chiuso in forte guadagno, e ai massimi da inizio marzo, senza catalyst degni di nota. Bene anche Energy e resources.

La seduta europea si chiude con gli indici poco mossi, grazie al recupero pomeridiano, i rendimenti core stabili e quelli periferici in calo, mentre l’€ termina a 1.21 esatto. Bene le commodities trainate da petrolio e oro.

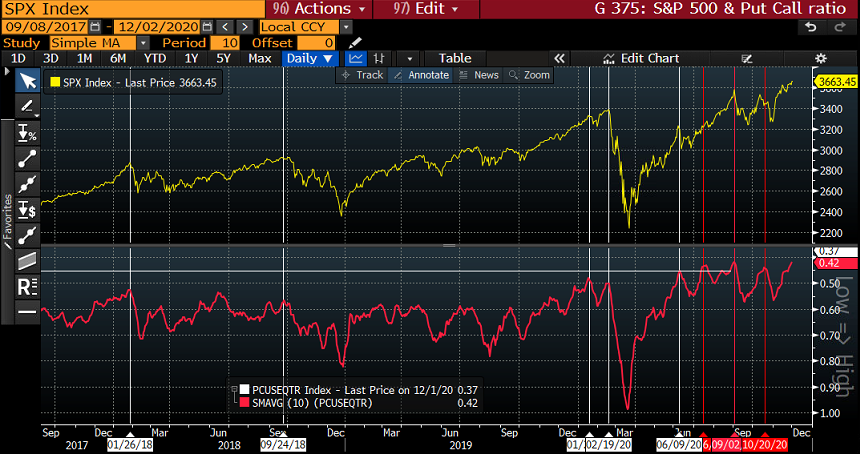

A un ora e mezza dalla chiusura l’S&P 500 si è riportato marginalmente in positivo. Non sale molto, ma non riesce a comunque a correggere. Nel frattempo, il Put Call ratio è arrivato al livelli minimo di 0.37 put comprate per una call, e la media mobile a 10 giorni a 0.42, livello sfiorato a settembre. Vediamo quanti record di ottimismo riusciamo a segnare.