Italiano

Italiano English

English

Il dibattito finale tra Trump e Biden, tenutosi stanotte alle 4 italiane, ha avuto toni più moderati rispetto al precedente, e onestamente mi pare un non – event ai fini elettorali. Trump ha sferrato il suo attacco sullo scandalo legato all’attività del figlio del candidato democratico, ma Biden non si è scomposto troppo, ha negato di aver preso mai soldi dall’estero, a differenza di Trump, e ha contrattaccato chiedendo perchè Trump non presenta la sua documentazione fiscale, ottenendo in risposta che è oggetto di revisione. Pochi accenni anche a Cina, mentre spazio hanno trovato la gestione dell’economia e della pandemia. Trump ha accusato i Democratici alla Camera di ostacolare il passaggio del piano fiscale, ma non ha detto se i Repubblicani al Senato sono pronti a votare un accordo.

Se questo doveva essere un attacco di Trump al vantaggio di Biden, è certamente fallito ( link 538.com). E’ probabile che lo scandalo Hunter Biden debba dare altri colpi di coda a ridosso del 3 Novembre, ma con un terzo del numero totale dei voti del 2016 già avvenuto in anticipo (vedi lampi di ieri), via via che passa il tempo la possibilità di incidere sul risultato di riduce.

La giornata dei PMI flash di Ottobre è iniziata con un tono contrastato. il grosso degli indici è andato dietro a Wall Street ieri sera, mostrando moderati progressi. Ma le “A” shares cinesi invece hanno fatto un tonfo finale, zavorrate dal settore farmaceutico, che ha perso il 4%, e dalle assicurazioni.

Sul fronte macro, i PMI flash giapponesi di Ottobre hanno mostrato variazioni minimali (manufacturing +0.3 a 48.0, services -0.3 a 46.6, composite +0.7 a 46.7) che lasciano l’attività in contrazione. Davvero deludente se uno pensa allo stimolo fiscale fatto, e alla modestia dei numeri del contagio rispetto ad altre aree.

La seduta europea è iniziato con evidente nervosismo nei confronti dei PMI in uscita. Evidente il sollievo degli indici quando la realtà si è mostrata, in aggregato, leggermente meglio delle attese

In realtà il PMI composite EU ha effettivamente lasciato sul campo un punto, poco meno delle stime, passando in territorio di contrazione. Marcato il rallentamento dei servizi (46.2) mentre il manifatturiero è tenuto su da una robusta accelerazione di quello tedesco, che evidentemente si avvantaggia della forte domanda globale di beni, e della tenuta dell’economia cinese. Peggio delle attese la Francia, dove i servizi sono affossati dalle misure di contenimento del contagio. E Markit, nella nota accompagnatoria, segnala che l’attività nel resto d’Europa si è contratta al ritmo più rapido dal 2013, se si esclude l’epicentro della prima ondata. Paragonando i numeri tedeschi e francesi con quelli EU si ricava in effetti un deterioramento superiore ai 2 punti in aggregato per il resto dell’Eurozone.

In generale, si conferma la divergenza tra manifatturiero, supportato dalla robusta domanda globale di beni che abbiamo visto anche nelle retail sales USA, e altrove, e i servizi, frenati dall’impossibilità di normalizzare l’attività in alcuni settori, e dal ritorno delle misure restrittive. Un fenomeno visibile anche nei PMI UK, in marcato calo, anche se da livelli superiori.

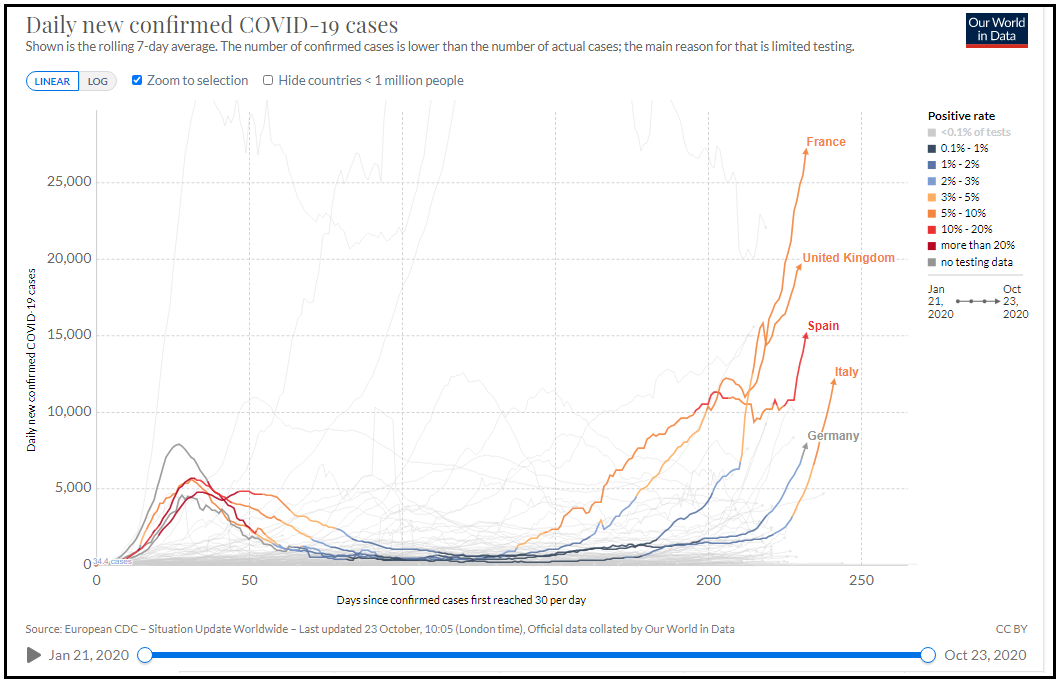

Purtroppo, gli ultimi numeri dei contagi non sembrano confermare i segnali positivi che mi pareva di intravedere qualche giorno fa in Spagna, UK, e marginalmente in Francia, mentre in Italia e Germania le cose si stanno mettendo davvero male.

Nella figura si vede bene la ripartenza dei numeri spagnoli, dopo una fase laterale, con anche il ritorno del ratio di positività dei test sopra il 10%, e la scomparsa dei segnali di rallentamento in UK.

E Italia e Germania sono in fase di deciso surriscaldamento (in Italia oggi il ratio di positività dei test è salito sopra 10%). Ne i paesi minori sono messi meglio, a cominciare da Belgio e Olanda, e per finire con Austria, Svizzera e Est europeo.

Questo vuol dire che, probabilmente, le prossime settimane vedranno in aggregato numeri ancora peggiori, in grado di indurre le autorità a imporre restrizioni più marcate. Inutile illudersi che non abbiano impatto sull’economia.

Su queste basi, e a meno di un inversione di tendenza che alla luce delle dinamiche in Spagna e UK, non sembra anticipabile, l’attività nel quarto trimestre dovrebbe rallentare ulteriormente (ricordo che il PMI servizi di Settembre in Spagna è uscito a 42.4 esattamente 5.3 punti sotto Agosto, e 4 punti sotto attese).

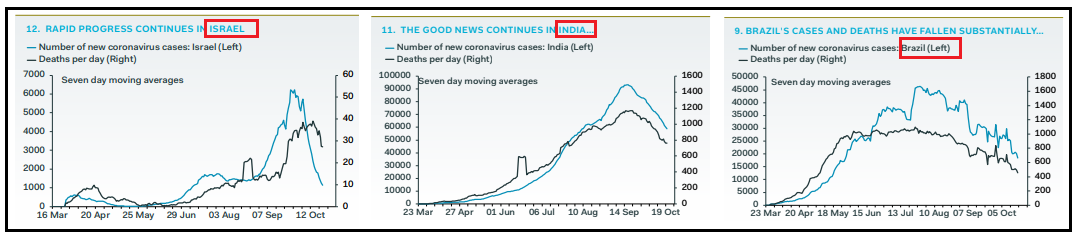

Naturalmente ad un certo punto le misure ingraneranno e l’inversione di tendenza ci sarà, come abbiamo visto in Israele, in India, e in Brasile tra gli altri (vedi figure, courtesy of Pantheon Macro)

Ma purtroppo questo decorso non sembra vicino come pensavo sulla scorta dei dati di una settimana fa, e temo che, nel breve, la tensione sia destinata a salire, su autorità, popoli e mercati.

In ogni caso, oggi il mercato è rimasto focalizzato sullo scampato pericolo per i numeri odierni, e presumibilmente, il nulla di fatto sul dibattito, favorevole al candidato in testa nei sondaggi. Gli indici hanno accumulato progressi in mattinata, insieme con la divisa unica e i bond periferici.

Nel primo pomeriggio, in PMI flash USA di Ottobre hanno confermato che l’America sta sopportando meglio il rimbalzo del Covid. Sorprendentemente qui i servizi viaggiano più del manifatturiero.

Naturalmente a Washington ha ripreso a tenere banco la questione piano fiscale. Ma non è che il newsflow si sia modificato granchè rispetto al recente passato. A fasi più costruttive si alternano fasi meno ottimiste. Ribadisco quanto detto ieri. Ammesso che la Pelosi permetta un accordo, e che i Repubblicani al Senato possano supportarlo, ormai entrerà in vigore dopo le elezioni e quindi il suo apporto alla causa di Trump sarebbe comunque modesto. Per cui, perchè i Repubblicani dovrebbero sostenerlo? Potrebbero forse fare all’ultimo secondo qualcosa per mantenere il funzione il Paycheck Protection Program e dare qualche soldo alle compagnie aeree.

**U.S. HOUSE SPEAKER PELOSI SAYS HOPES TO GET A NEW COVID-19 AID BILL -MSNBC INTERVIEW

**MNUCHIN SAYS IF PELOSI WANTS TO COMPROMISE, THERE WILL BE A COVID-19 AID DEAL

**MNUCHIN: PELOSI HAS `DUG IN,’ STILL `SIGNIFICANT DIFFERENCES’.

**KUDLOW: STIMULUS TALKS NOT PROGRESSING VERY RAPIDLY RIGHT NOW

**KUDLOW: `IT’S GOING TO BE VERY HARD TO GET IT DONE’

L’azionario US comunque non si è agitato più di tanto per lo sgonfiamento delle attese generate ieri. Eventualmente a supporto del mercato vi è che, con l’ultimo dibattito alle spalle, chiaramente ininfluente, in realtà nei sondaggi il recupero di Trump in questa settimana è rimasto più un sentore che una realtà, con 538.com ( link ) che da 9.8 punti di vantaggio a Biden dai 10.4 di 7 giorni fa, e Realclear Politics che ha ridotto il margine negli swing states da 4.1 a 3.8 ( link ). In Florida Biden ha ceduto terreno, ma sta rimontando, ad esempio in Arizona. Insomma più che una rimonta, sembra un lieve recupero per Donald. E manca solo una decina di giorni.

L’uscita dei numeri italiani sul contagio ha limato un po’ di forza all’azionario Eurozone, alla vigilia di un week end pieno di incognite. Tassi e divisa sono però rimasti sulle posizioni della mattina. Tra l’altro, sul rating dell’Italia presso S&P tutto tace, nulla nuova buona nuova. Per il resto le commodities cedono un po’ dietro al petrolio, e i preziosi chiudono marginalmente negativi.

Wall Street va verso il week end ostentando una price action tranquilla. Vedremo come riapriremo lunedì.