Italiano

Italiano English

English

La giornata dei PMI flash di Settembre è iniziata con un tono accettabile, in Asia. Ieri sera Wall Street ha recuperato nella seconda parte di seduta, trainata, come di recente, dalla tecnologia e dalle “stay at home” stocks, con il Nasdaq 100 a guadagnare l’1.88%. Bene anche l’S&P 500 in chiusura ( +1.05%). Il rovescio della medaglia sono i settori più vulnerabili al lockdown, come banche e auto, che hanno mostrato cali significativi.

Così gli indici asiatici hanno sostanzialmente tenuto, mostrando performance comprese tra -0.49% di Taiwan e il + 2.42% di Sydney, unico indice, per la verità, a mostrare un guadagno maggiore di 0.5%. Tokyo, che rientrava da 2 giorni di festività, ha mostrato un calo marginale. I PMI flash giapponesi di settembre non hanno offerto particolari sensazioni, restando più o meno sui livelli depressi di Agosto (+0.1 a 47.3 il manifatturiero, +0.6 a 45.6 i servizi).

La forza di Wall Street ha offerto supporto agli indici europei in apertura.

Lo show dei PMI è iniziato subito, con quelli francesi dal tono piuttosto lugubre, in quanto ad un modesto recupero del manifatturiero ha fatto da contraltare un brusco calo di quello dei servizi, tale da portare quello composite nuovamente in contrazione, ai minimi da Maggio.

Essendo la Francia nell’occhio del ciclone coi nuovi casi di Covid, l’impatto sul settore servizi sorprende fino ad un certo punto. Meglio la Germania, che bilancia servizi tornati in contrazione (segno che le misure pesano anche li) con un balzo del manifatturiero, che contiene il calo del composite.

Il dato Eurozone aggregato riflette lo stato di cose nelle 2 principali economie dell’Eurozona, con l’attività del manifatturiero che continua a rimbalzare, e i servizi che invece accusano l’impatto sulla domanda della ripresa dei contagi e relative misure. Il confronto dei dati indica che nel resto d’Europa il rimbalzo del manifatturiero è stato meno vigoroso, e il calo dei servizi meno profondo, ma Markit rivela che l’attività in generale si è contratta per il secondo mese di seguito. Purtroppo quanto sappiamo sul decorso dei contagi non lascia intendere molto di buono per l’autunno. Se non altro il settore manifatturiero ha mantenuto una buona attività, aiutato dalla domanda globale, il che è positivo particolarmente per la Germania, e anche per l’Italia.

In rallentamento, da buoni livelli, anche l’attività in UK, e anche li le premesse non sono buone per il prosieguo dell’autunno, vista l’aria che tira ( U.K.’S RAAB: WE CAN’T RULE OUT SECOND U.K. LOCKDOWN)

Nonostante i numeri deludenti, il rimbalzo ha preso momentum in mattinata aiutato da una miglior vena del settore bancario, recentemente decisamente massacrato. Qualche supporto è arrivato da Francoforte:

** Il membro del board ECB Panetta ha rilasciato un intervista in cui dichiara che i rischi di condurre una politica monetaria troppo espansiva in questa fase sono assai inferiori rispetto a quelli di una reazione troppo modesta e ritardata ( link )

** secondo indiscrezioni ( link ) all’interno dell’ECB si discute di rivedere i programmi di acquisto ed estendere la durata del Pandemic Emergency purchase program, o estendere la flessibilità al APP (il normale programma di acquisti), anche se all’interno del board ci sono resistenze.

L’impressione è che se le cose continuano come sopra indicato dai PMI, entro Dicembre i nostri eroi dovranno mettere mano al programma.

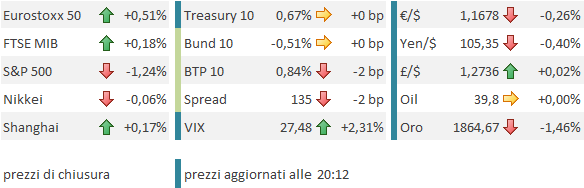

Così abbiamo approcciato la metà giornata con gli indici a mostrare buoni guadagni, i rendimenti in rialzo, i cambi generalmente stabili.

Sul fronte Brexit, Barneir oggi era a Londra per una tornata di colloqui informali, e i toni erano costruttivi ( *EU’S BARNIER SAYS REMAINS DETERMINED TO REACH DEAL WITH UK:RTRS), ma ieri Maros Sefcovic, il Commissario Eu per Withdrawal Agreement ha ribadito che Bruxelles sta studiando tutte le opzioni legali nel caso Johnson non cancelli le clausole che modificano l’accordo.

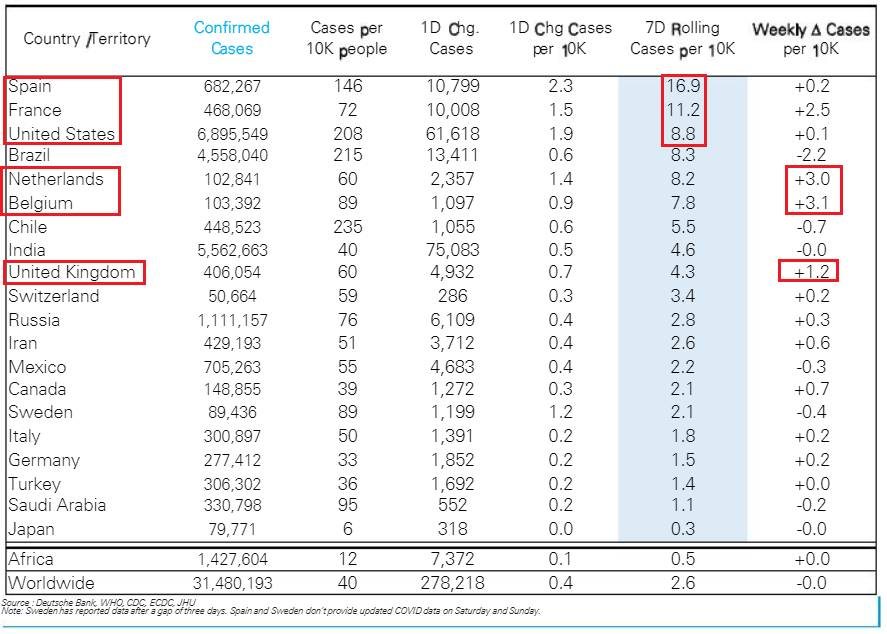

Nel primo pomeriggio, i PMI flash USA di settembre non hanno portato particolari novità, rimanendo grossomodo sui livelli di Agosto (manifatturiero +0.4 a 53.5 in linea con stime, e servizi -0.4 54.6 vs attese per 54.7). Giustamente, qui le misure contenitive sono in fase di rilassamento, anche se non so quanto il trend reggerà, visto che i numeri del contagio hanno preso a salire da 10 giorni, e anche quelli delle ospedalizzazioni stanno invertendo la tendenza. Colgo l’occasione per introdurre il nuovo schema adottato da DB, con i paesi ordinati per media a 7 giorni di nuovi casi per 10.000 abitanti. Nella colonna a fianco di quella che da l’ordine è riportata la tendenza di questa media settimanale (con Belgio e Olanda in forte trend rialzista)

Il sentiment ha fatto il picco a metà seduta europea, e per l’apertura di Wall Street gli indici avevano già ceduto qualcosa. Il tentativo dell”azionario US di mantenere la positività è durato una mezz’ora e poi l’S&P è passato in rosso, cedendo progressivamente terreno , con le prese di beneficio sul Nasdaq a fare da battistrada. Coerente il rafforzamente del Dollaro, mentre i metalli preziosi hanno accumulato una nuova gamba ribassista.

La cosa interessante è che i mercati hanno bellamente ignorato:

1) le ritrattazioni di Evans, che ieri aveva causato qualche brivido dichiarando che la Fed avrebbe potuto alzare i tassi prima che l’inflazione raggiungesse il 2%. Il capo della Fed di Chicago ha corretto decisamente il tiro

** My Comment That Got Markets’ Attention Was Really Just A Reading Of Already Released Sept. Statement

**EVANS: MUST BE CLEAR 2.5% INFLATION IS LIKELY ON THE CARDS

**EVANS: `WE NEED TO BE ABOVE 2% INFLATION FOR SOME TIME FOR LIFTOFF’

**Evans: Fed Will Consider Bigger Bond Buys Later Down Road

Anche Il Vicepresidente della FED Clarida si è dedicato con impegno alla causa

**CLARIDA SAYS FED EXPECTS TO KEEP RATES LOWER FOR LONGER

**CLARIDA SEES RATES NEAR ZERO AT LEAST UNTIL INFLATION HITS 2%

**CLARIDA: DO THINK ADDITIONAL FISCAL POLICY WILL BE NEEDED

**CLARIDA: LET’S NOT FORGET THE DEEP HOLE VIRUS HAS PUT US IN

2) Notizie vagamente costruttive sul fronte vaccini: La Johnson and Johnson ha iniziato in test su 60.000 volontari per un vaccino da somministrare in una sola dose. Il Vaccino di Sinovac ha mostrato invece di essere abbastanza suicuro anche sugli anziani nella fase 3 dei test ( link )

Niente.

Wall Street ha continuato a indebolirsi senza dare segnali di ripresa, il Dollaro è rimasto forte, e i metalli preziosi hanno continuato a scendere. Personalmente, lo giudico un segnale che la fase di risk aversion non è ancora esaurita.

Naturalmente, il rimbalzo degli indici europei è stato vistosamente ridotto dal flop dell’azionario USA, e le chiusure restano molto vicino ai supporti indicati i giorni scorsi. Paurosamente debole il settore bancario, che si è praticamente riportato quasi sui minimi di Marzo (mancherà un 5/6), e cede il 44% da inizio anno. Un chiaro segnale della preoccupazione degli investitori per la tenuta dell’economia continentale, di fronte a questa potenziale nuova ondata di Coronavirus. Ancora in calo l’€, ai minimi da fine Luglio, e meno mossi i tassi, con il BTP che continua la sua outperformance post elezioni, e oggi ha marcato i minimi storici di rendimenti sul 30 anni (1.75%). .